美的再度“造車”,董明珠慌不慌?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周雄

來源:連線出行(ID:lianxianchuxing)

繼小米、OPPO和創維跨界造車后,美的也趕來湊熱鬧。

昨日,美的在其合肥公司舉行了一場有關新能源汽車新品的發布會。

對于這場發布會,美的很早就開始了預熱。本周一,一篇名為“美的新能源汽車新品發布”的博文出現在美的官微中,點開博文可以看到有一輛汽車的完整輪廓的宣傳海報。

美的新能源汽車新品發布會預熱海報,圖源美的集團官微

美的新能源汽車新品發布會預熱海報,圖源美的集團官微發布會消息一經傳播后,很快就成為了業內關注的焦點,在業內看來,這是美的繼2003年首次入局造車無果后,在造車方面的又一次的嘗試。

但事實上,美的此次入局造車領域,并不是造整車,而是由其旗下威靈汽車部件公司開發和生產新能源汽車相關零部件,包括在發布會上推出的驅動電機、電動壓縮機等熱管理系統和EPS轉向助力電機等新產品。

或許正因美的沒有像小米等企業真正跨界造車,美的昨日股價開盤時小幅上漲到79.8元/股后,在收盤時反而下跌了0.71%至77.84元/股,今日開盤價甚至跌至77.05元/股。

資本市場對其不看好,還有一層原因——在白電行業中,造車已不是新鮮事,但目前大多處于雷聲大雨點小的狀態。

2016年,格力在其掌門人董明珠的帶領下,開始入局新能源造車領域,不僅在收購銀隆新能源初期,董明珠遭到了董事會的反對,而且在入主兩年后,銀隆才推出首款車,銷量可謂無人問津。

即使如此,美的和格力還在繼續進軍造車,其背后的原因也相似——由于原有主營業務增速放緩,從而導致公司陷入增長困境之中,需要通過入局造車來破局。

但相比之下,格力的處境更為尷尬一些。

上月末,美的和格力前后腳發布了2020年及今年第一季度財報,通過對比兩家財報可以發現,在去年營收和凈利潤方面,美的再次超越格力,成為白電行業“一哥”。此外,美的重新入局格力還在繼續、但毫無聲響的新能源汽車領域。

那么,美的此次發布的新產品,在日益激烈的新能源汽車市場中是否有實力?美的重新入局新能源汽車領域,格力對此會感到有壓力嗎?

1

美的“二次造車”

與大多數跨界造車玩家不同的是,美的本次發布會聚焦于新能源汽車零部件。

為了研發新能源汽車零部件,據美的集團威靈汽車部件總經理陳金濤介紹,美的集團在2018年5月成立了美的集團機電事業群威靈汽車部件公司。而在三年后,該公司帶來了幾款零部件新品。

在發布環節,威靈汽車將主要的時間放在了熱管理系統產品的介紹上。

“新能源汽車的首要痛點是里程焦慮,尤其是冬天,空調一打開續航里程損失三分之一,這才是老百姓不選擇新能源汽車的最大原因。”陳金濤在發布會現場這樣表示。

連線出行也曾在多篇報道中,通過分析闡述了空調對于新能源汽車續航里程的影響,因為新能源汽車不同于燃油車,后者可以通過發動機做功產生的余熱來供熱,而前者要做到供熱只能消耗電池電能,以至于到了冬天,很多新能源車主寧愿受凍,也不敢開空調。

對于這一行業問題,威靈汽車推出了R134a壓縮機。據陳金濤介紹,該壓縮機在零下30-零下40度環境下可以將電動壓縮機由電能轉化為熱能,大約有8~9kW的熱量輸送至車艙內,有效解決熱泵空調在極冷環境下制熱效率不佳的問題。

同時,R134a壓縮機在12000轉只有78分貝噪音,相當于同級產品8000轉時的水平。并且,可以保證在12000轉的轉速下保證三電系統正常運行。

R134a壓縮機發布,截圖自發布會現場

R134a壓縮機發布,截圖自發布會現場但這一壓縮機也存在較大的缺點,就是在冬季的制熱能力和程度不足。由此,威靈汽車還推出了二氧化碳電動壓縮機。

據介紹,二氧化碳電動壓縮機采用環保CO2冷媒,能在極寒工況下實現高制熱效率,解決極寒低溫環境下電池衰退快的難題,增加汽車行駛里程。定量來看,在零下30度的環境下,輸入功率1kW,實際能從外界交換2kW的熱量到車內。

在一般車輛設備中,與熱管理系統搭配存在的還有水循環系統。為了滿足行業內不同客戶的要求,威靈汽車部件開發了具有安裝角度可調、接口可變的50W-150W共用平臺電子水泵。

“在熱管理系統方面,由于美的的主業就是做暖通空調這塊,并且已經做了那么多年,所以熱管理系統產品方面很大概率是具有一定優勢的。”一位汽車測試工程師對連線出行表示。

除了熱管理系統,威靈汽車還在驅動電機和EPS(電子助力轉向)系統方面推出新品。

驅動電機,作為驅動新能源汽車行駛的核心關鍵部件,其工作的高效性和能耗表現,將決定著一輛新能源汽車的性能和行駛表現。

威靈汽車發布的這款驅動電機新品,兼具高功率密度和高效比的技術特點。據官方介紹,該電機可以達到16000-20000rpm的轉速,定子和轉子均采用了油冷作為冷卻方式。

此外,該電機內部由于采用了無損繞線和嵌線技術,使其在生產過程中,避免線與線摩擦,導致槽滿率下降、導線損傷等問題,可以做到與扁線電機相同的性能。該技術還能將傳統電機的不平衡性降低70%。

在EPS系統方面,威靈汽車部件發布了EPS dp、EPS apa以及EPS c三款產品。據官方介紹,這些EPS電機在寬調速范圍內可以達到0~4000轉的水平,擁有高轉矩品質,齒槽轉矩<0.5。

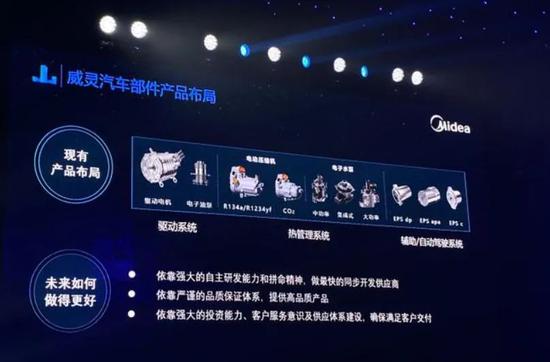

據美的集團機電事業群總裁伏擁軍介紹,現階段美的威靈汽車主要布局了驅動系統、熱管理系統、輔助/自動駕駛系統三大產品線,并已和東風汽車等傳統車企、威馬和高合汽車等新造車企業進行了合作。

威靈汽車三大產品線發布,圖源美的集團官微

威靈汽車三大產品線發布,圖源美的集團官微讓美的做出不同于其他跨界造車企業的路線,選擇從新能源汽車零部件切入,其背后的原因或許是借鑒了第一次造車的教訓。

美的造車始于2003年,當時美的先后收購了云南客車廠、云南航天神州汽車與湖南三湘客車集團。2005年9月和2006年8月,美的客車昆明新基地和美的客車長沙新基地先后建成投產。

而在彼時,特斯拉也才在美國成立起來。只不過,美的那時想要做的是客車生意。按照計劃,美的想要在3-5年內成為國內領先的客車生產企業,但其造車之路卻在很短的時間內戛然而止。

2008年11月,美的汽車陷入停產危機,時任美的集團副總裁的黃曉明宣布暫停美的造車項目,并解釋稱,“投產汽車只是美的非主營業務的一個嘗試,投資規模非常小,現在是美的主動控制風險、主動停產。”

這之后,美的在造車方面再無動靜,直到去年3月,美的集團豪擲7.43億元收購合康新能的控股權,此舉也被業內視為美的探索新能源汽車行業的信號。

合康新能被收購信息,截圖自企查查

合康新能被收購信息,截圖自企查查現在來看,美的雖然在入局造車時間上遙遙領先,但如果看在新能源造車領域的布局來看,格力動作更多,但它也一直在磕磕碰碰中前進。

2

格力坎坷造車路

對于造車這件事,格力并不陌生。

就在國內新能源汽車行業發展的初期,賽道上除了蔚來、小鵬、理想和威馬等新能源車企接連成立起來之外,在風口的誘惑下,作為格力電器掌門人的董明珠也動了造車的念頭。

2016年2月,董明珠看中了專注于制造新能源客車的銀隆新能源,后者于2008年成立,是一家以鈦酸鋰核心材料、電池、電機電控、充電設備、純電動整車的研發和生產為主業的綜合性集團。

圖源銀隆新能源官微

圖源銀隆新能源官微那時的董明珠,或許并不懂得新能源汽車到底該如何造,但她懂得的是,格力作為跨界造車玩家,收購銀隆新能源,就意味著拿到了新能源汽車的生產資質。

就此,在董明珠參觀完銀隆之后,2016年8月,格力電器突然宣布:擬以130億元價格購買銀隆新能源全部股權,同時非公開發行股份,募資不超過100億元,全部用于銀隆新能源的建設投資項目。

董明珠在新能源造車上心血來潮,格力董事會并不買賬。

2016年11月,格力電器股東大會否決了收購銀隆的方案,并一致認為此前布局手機領域的失敗就是前車之鑒,布局造車步子邁的太大了。

對此,董明珠在當年的中國企業領袖年會上氣憤地表示,格力的股東“鼠目寸光,只看眼前三分地”。

收購計劃雖然被否決,但董明珠并未放棄她的造車夢。

無法以公司主體來收購,董明珠就開始以個人名義來向銀隆新能源進行投資。2016年底,董明珠拉著王健林、劉強東等人共同出資30億元入股銀隆,其中董明珠個人就出資10億元,王健林更是看到此情景,連占股比都不確定的情況下投了5個億。

次年,董明珠再次以23.4億元拿下銀隆17.47%股份,成功成為銀隆新能源的第二大股東。

銀隆新能源股東信息,截圖自企查查

銀隆新能源股東信息,截圖自企查查有了資本的注入,銀隆新能源也在那幾年駛入發展的快車道。據新能源客車銷量數據顯示,銀隆2016年為5285輛,國內銷量排名第七;而到了2018年,銀隆以7278輛排在了銷量榜第三的位置上。

在發展新能源客車的同時,新能源乘用車的研發也在同時進行。

董明珠對銀隆完成入主后的一次媒體訪談中,她說出了造車的計劃,“收購之后,我們會往家用的小汽車領域發展。我們現在已經設計出來并且已經試運行了,量產上市的話可能還需要一段時間。”

然而,就在眾人覺得格力造車很快就會結果之時,銀隆內部開始出現種種問題。

在2017年的一次《對話》節目中,董明珠與銀隆原董事長魏銀倉展開了一場劍拔弩張的爭論。魏銀倉在節目中對于董明珠給予員工的苛刻要求進行了吐槽。作為回應,董明珠怒斥道“在其位、謀其政,必須用極致的眼光要求你的隊伍,哪有盡力而為這種說法。”

經歷這一對峙后,在當年年底,魏銀倉辭任銀隆董事長,由孫國華接任,半年后孫國華又被罷免,最終于2019年初,銀隆全面由格力接手,董事長換成格力系的賴信華。

有了這樣的波折,銀隆在新能源客車方面的銷量也呈現斷崖式下跌,2019年銷量僅為2708輛,銷量排名也滑落至第十位。銀隆新能源擬赴A股上市的進程,在經歷了8個月輔導期后終止。

屋漏偏逢連陰雨,董明珠所押注的鈦酸鋰動力電池路線,在三元鋰和磷酸鐵鋰電池被廣泛應用后,也被證明并非動力電池的主流技術,能量密度僅為三元鋰電池的1/3-1/2。

唯一值得慶幸的是,在2019年中旬,一款名為“艾菲”的新能源MPV被銀隆新能源所發布,這一車型的推出,也向業內證明了格力造車并非“PPT造車”。

銀隆“艾菲”MPV,圖源銀隆新能源官微

銀隆“艾菲”MPV,圖源銀隆新能源官微但造出車,并不等于就能賣好車。

據彼時銀隆介紹,“艾菲”的續航里程為450公里,支持2小時快充,乍一聽這些配置,在當時看來還算達到了及格水平。但在發布后一段時間,業內對其的質疑也隨之而來。

通過車型對比,業內很多人士認為“艾菲”幾乎與豐田2009年推出的MPV埃爾法有90%的相似度。不僅如此,由于該車型搭載的是鈦酸鋰電池技術,因此在業內看來,這款車并不具有450公里的續航,可能只有200公里左右。

而就是這樣一款車型,售價卻高達驚人的43萬元,以至于在發售后并沒有多少人選擇購買。

據乘聯會數據顯示,該車型在2019年僅賣出了2708輛,而在當年的新能源MPV前十名銷量榜上,就連最后一名的吉利嘉際銷量都達到了2.93萬輛,可見兩者差距甚大。

就目前而言,格力已下場造車四年有余,在沒有激起任何水花后,依然沒有就此放棄;反觀美的,再次以零部件供應商的角色高調入局造車領域。格力對此會感到壓力嗎?

3

急迫的格力、焦慮的美的

與美的再入造車領域相比,或許讓格力更為慌張的是,是前者再次超越自己。

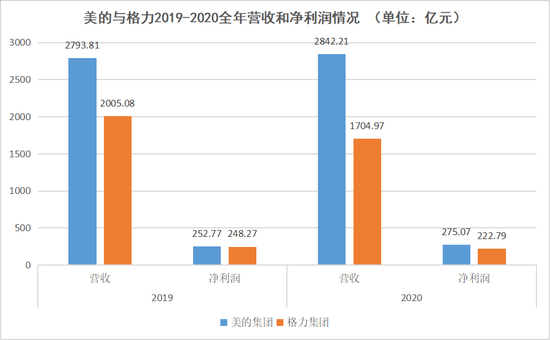

4月29日晚,美的集團發布了2020年年報和2021年一季度財務報告。年報顯示,美的2020全年實現總營收為2842.21億元,同比增長2.16%;凈利潤也實現為275.07億元,同比增長8.82%。

在營收和凈利潤方面,相比于2019年同期的數據有所增長,同時美的也回正了去年一直降為負值的增幅。據Wind數據顯示,由于疫情的影響,美的2020年一至三季度營收增幅依次為-22.71%、-9.47%和-1.81%;凈利潤方面,依次為-26.46%、-12.41%和-0.74%。

更讓業內所關注的是,美的在盈利方面再次超越格力。

幾乎在美的發布財報的同時,格力也發布了自家的2020年年報和2021年一季度財務報告。數據顯示,格力2020全年總營收為1704.97億元,同比下滑14.97%;凈利潤方面為222.79億元,同比下滑了10.26%。

對比之下,美的在去年營收和凈利潤方面雙雙超越格力。值得注意的是,這也是美的繼2019年在營收和凈利潤雙雙超越格力后,繼續穩坐白電行業“一哥”的位置。

根據公開數據顯示,2019全年美的實現營收和凈利潤分別為2793.81億元和252.77億元;而格力同期實現營收和凈利潤分別為2005.08億元和248.27億元。

美的與格力2019-2020全年營收和凈利潤情況,數據來源于公開數據,連線出行制圖

美的與格力2019-2020全年營收和凈利潤情況,數據來源于公開數據,連線出行制圖在接連被超越的背后,是格力在營收和凈利潤兩方面逐年增幅的放緩。

連線出行通過統計格力往年財報數據發現,2017年格力實現營收為1500.2億元,同比增長了36.24%;凈利潤方面為225.09億元,同比增幅為44.6%。而到了2018年,這兩項數據的增幅分別下滑至33.33%和17.2%。

接下來的2019年和2020年,格力營收和凈利潤增幅方面依然保持著頹勢。營收方面,2019年的增幅為0.24%,而到了去年甚至降到負值為-14.97%;凈利潤方面,甚至在2019年就降到負值為-5.88%,去年繼續擴大為-10.26%。

而對于蟬聯“一哥”的美的而言,也處于焦慮之中。

就在美的發布財報得次日,其A股股價收跌3.91%至80.17元/股,市值也從前日的5879.8億元跌至5650.1億元。資本市場的不看好,原因主要在于其營收和凈利潤方面同比增幅的放緩。

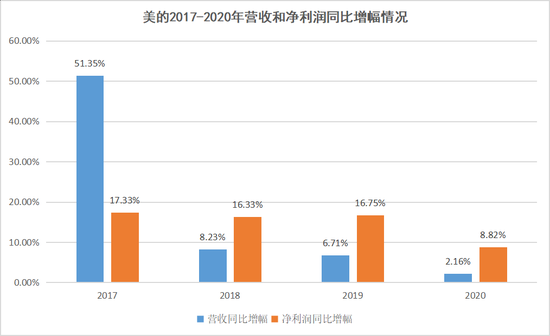

連線出行通過統計2017年至2020年的美的年度財報數據顯示,2017年總營收為2419.19億元,同比增長51.35%,至此之后該項數據的增長率就開始下滑,2018-2019兩年的增幅分別為8.23%和6.71%。到了去年,這個增幅甚至下降至2.16%。

再來看凈利潤方面,2017年-2019年美的該數據的同比增幅分別為17.33%、16.33%和16.75%。2019年美的在凈利潤上雖然有小幅提升,但這樣的幅度并沒有保持住。去年,其凈利潤繼續下滑至8.82%,同比于2019年下滑了47.3%。

美的2017-2020年營收和凈利潤同比增幅情況,數據來源于公開數據,連線出行制圖

美的2017-2020年營收和凈利潤同比增幅情況,數據來源于公開數據,連線出行制圖正因如此,美的和格力都只能將突破增長增長困境的希望寄托于新能源汽車領域,只不過格力會顯得更加急迫一些。

畢竟,面對自身逐年嚴重的增長困境和連續兩年被美的超越,再加上美的再次下場布局新能源汽車領域,處于危險處境中的格力不得不加速。

而董明珠還在新能源汽車領域押注。

正如她在2017年的《對話》節目中這樣說道:“我覺得新能源是中國制造業轉型的一次絕好機會,所以我愿意賭,我要投!”

2019年8月底,格力電器宣布與威馬汽車達成合作協議,根據協議,雙方將在智能制造、車家智能互聯等智能化相關領域,以及整車制造相關、高端設備輸出等方面展開深入合作。

再到今年,或許是看到了美的去年再次入局造車的動向,就在美的發布新品的兩月前,格力公開了一項名為“一種鐵芯沖片、定子鐵芯、電機及新能源汽車”專利技術。

據專利摘要顯示,該技術應用于永磁電機領域,能夠有效阻斷焊槽處磁力線的流通,減小渦流損耗;在磁密飽和時能減少電磁激振力的集中和突變,從而降低電機噪聲。

格力專利信息,截圖自天眼查

格力專利信息,截圖自天眼查在業內看來,美的和格力在都經歷過造車無果后,開始選擇從新能源汽車零部件進行切入,來分風口紅利的“蛋糕”。

就目前而言,還無法確定美的以零部件供應商再次入局新能源汽車領域,會對格力造成多大威脅。但可以肯定的是,美的和格力在踏上零部件供應商這條賽道后,需要迎戰的對手就不只是彼此,而是要面對博世、大陸和華為這樣強大的玩家。

由此,對美的和格力而言,新選的這條賽道未必更好走。未來,誰能夠先闖出來?

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介