嘀嗒出行IPO之路注定忐忑

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/古月

來源:錦緞(ID:jinduan006)

共享經濟正迎來新一次“敦刻爾克”時刻。上一次,未能熬過資金斷鏈大考的小黃車OFO與摩拜,一個被清場一個被賣身。這次,對它后繼同僚的大考則是IPO:

怪獸充電本月初完成登陸,哈啰出行上周向納斯達克交表。二者之中,還有一家順風車公司——嘀嗒出行,在本月中旬向港交所二度遞交了招股書。

論資排輩來講,在順風車業務端,哈啰是嘀嗒的小老弟。不過盡管前者3年虧損了48億如今仍找不到盈利方向,但它除了順風車業務還有單車以及造車故事可講。反倒是哈啰更為尷尬——占比業務9成的順風車業務至今仍因合規性問題陰霾籠罩,它的上市之路注定忐忑。

01

市場格局:嘀嗒VS滴滴VS哈啰

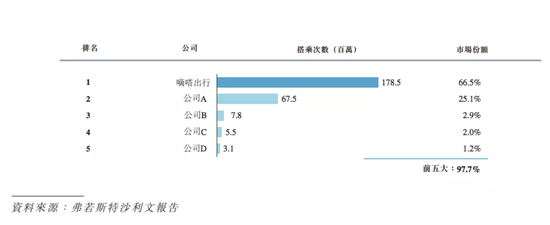

圖1:2019年國內順風車市場格局,來源:Frost & Sullivan

圖1:2019年國內順風車市場格局,來源:Frost & Sullivan嘀嗒最新招股書顯示,其順風車業務的市占份額(按照搭乘次數計算)達到66.5%;第二名預計是哈啰出行,其順風車市占份額為25.1%,兩家合計超過91%的市占率。單看這份數據,嘀嗒順風車業務可謂是一家獨大。

但這份第三方報告統計測算的是2019年的市場情況。所以并沒有滴滴出行的身影。而在2018年8月滴滴下線順風車業務后,滴滴已于2020年中重新上線順風車業務,并且還在同年8月推出子品牌“花小豬打車”一同滲入順風車領域。

所以,除了行業遭受疫情影響之外,原來的“老大哥”滴滴又重新殺回順風車市場,2020年的順風車市場極其動蕩。

那么,“老大哥”滴滴尚能飯否,將直接影響“新晉上位者”嘀嗒的行業地位。

圖2:國內順風車交易總額,來源:招股書

圖2:國內順風車交易總額,來源:招股書 圖3:國內順風車搭乘次數,來源:招股書

圖3:國內順風車搭乘次數,來源:招股書有兩個維度可以反映當前順風車市場的具體戰況:

一是新晉者的2020全年財報數據。2020上半年雖然受疫情對出行行業整體的影響,但2019年坐擁“66.5%市占率”的新晉一哥2020年所表現的數據顯著區別于2019年,甚至2020Q4出現了環比負增長的情況。而2020下半年全國出行行業已基本恢復正常。那么只有一種可能,就是競爭帶來的市場份額被蠶食。

第二個參考維度就是APP的用戶活躍度數據。根據易觀千帆《2020年11月移動APP TOP 1000榜單》顯示,滴滴旗下的順風車平臺“花小豬打車”活躍用戶高達2060.1萬,排在第151位;而嘀嗒出行則以658.5萬活躍人數排在第346位。這或許意味著,2020Q4季度開始,滴滴系順風車業務的影響力已超越嘀嗒。

進入2021年的順風車市場,到底誰是行業老大還不得而知,但2019年取得66.5%市占率的嘀嗒大概率已成為過去式,新的競爭格局將削弱嘀嗒的行業位置。

實際上,從用戶的心智看,滴滴或許從來都沒有剔除過,無奈安全事件被迫下線后,后來者嘀嗒成為了順風車用戶出行的替補方案,滴滴的再度出現自然會召回部分當時選擇plan B的用戶,這也是不可避免的。

02

嘀嗒基本面將被重置

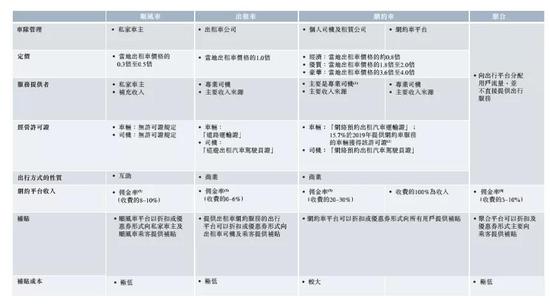

圖4:四輪出行行業數據比對,來源:招股書

圖4:四輪出行行業數據比對,來源:招股書總的來看,出行平臺的順風車業務傭金比率介于8%-10%,具體到嘀嗒上面,城內出行收取的信息服務費為1元-10元,城際出行則為1元-15元。相比于網約車出行,順風車的利潤率很低,是一塊油水并不多的細分業務。

這也是滴滴和嘀嗒之間的實力差距。

出行領域的商業模式歸根結蒂就是“剩者為王”,面對市場競爭,補貼燒錢之戰是在所難免的,而平臺最初的起量同樣離不開對司機和用戶的補貼獎勵政策。

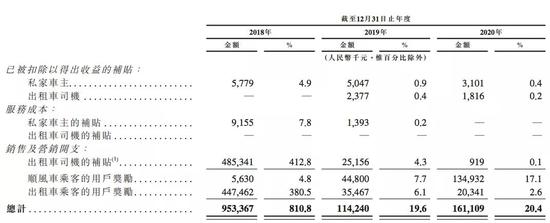

圖5:嘀嗒出行歷年用戶補貼數據,來源:招股書

圖5:嘀嗒出行歷年用戶補貼數據,來源:招股書不過,順風車業務的內核是車主分攤出行成本,并不是以盈利為目的,所以補貼力度并不需要很強。但對于順風車用戶而言,本質上是價格敏感人群,補貼力度直接決定著他們選擇出行的平臺。

嘀嗒近3年的順風車司機補貼從2018年的578萬元直接縮減至2020年的0元;與之對應的順風車用戶補貼則由563萬元升高至1.35億元,2020年這費用占比總營收已經達到17.1%。

預計2021年,隨著滴滴在順風車市場上的逐步回歸,嘀嗒順風車用戶的補貼費用 可能還將繼續擴大,這對于目前年盈利(經調整后的利潤)近3.5億元的嘀嗒來說,僅這項費用的開支已不容小噓。

此外,目前嘀嗒還陷入一個大坑,那就是出租車網約業務。2018年是嘀嗒補貼投入巔峰的一年,根本原因是嘀嗒出租車網約業務在這年確立,并且投入總計9億元的出租車司機和出租車用戶的補貼,從而起量。但是隨著這塊業務補貼的下滑,其出行次數也顯著下降。

圖6:2017-2020上半年嘀嗒出租車網約出行次數(億次),來源:招股書、天風證券研究所

圖6:2017-2020上半年嘀嗒出租車網約出行次數(億次),來源:招股書、天風證券研究所嘀嗒出租車網約于2018年、2019年及2020年分別促成約169.8百萬次、109.6百萬次及41.8百萬次出租車出行。并且這三年出租車網約服務的應答率也同樣下降明顯,分別為67.7%、49.0%及43.5%。

但從嘀嗒的營收數據看,無論是順風車業務還是出租車網約業務,其收入增長還是比較明顯的。

2018年-2020年嘀嗒順風車業務分別錄得7792.0萬元、5.334億元、7.056億元,分別占總營收比例為66.3%、91.9%、89.2%;且2020年嘀嗒出租車網約業務收入為0.389億元,占總營收比例為4.9%,較于2019年的1.1%提升了3.8%。

之所以出現這樣的增長,主要原因是信息服務費率的逐年提漲。其順風車服務費率近3年分別為4.1%、6.3%及8.7%,而出租車網約的平均服務費率近兩年分別為3.8%及5.0%。

這就是嘀嗒在供給側(司機端)的提價,雖然解決了近兩年業務收入的增長問題,但是長期漲價的可能性幾乎沒有(順風車業務有最高定價限制),隨著主營業務順風車行業的競爭再度趨于激烈,以及難以把控的出租車網約市場,嘀嗒未來的營收增長以及盈利能力都將面臨考驗。

事實上,錯過了2020年最佳上市期的嘀嗒,其公司基本面也將在資本市場上被重置定價。

03

二度交表交表背后的尷尬

嘀嗒原先的IPO計劃可能是2020年下半年提交申請,2021年初登陸資本市場,充分利用滴滴順風車缺席的近兩年的時間窗口,搶奪公司在順風車行業的二級市場的最佳定價。

這當然無可厚非,但6個月的第一次申請期限失效,或多或少還是令市場對嘀嗒甚至是整個順風車行業產生某種疑問。

實際上,就在嘀嗒第一次向港交所遞交IPO申請書兩個月后,2020年12月,交通運輸部已組織對嘀嗒等順風車平臺公司進行了提醒式約談,主要涉及兩點內容:涉嫌以順風車名義從事非法網約車業務、以及平臺存在安全風險隱患。

圖片7:順風車何以正名,來源:網絡

圖片7:順風車何以正名,來源:網絡首要的就是法律監管問題,順風車業務至今還沒有明朗的法律監管辦法。與之對照的是網約車業務,其已經在法律和監管上被正名,并且有雙證要求(即牌照),即《網絡預約出租汽車經營許可證》以及《網絡預約出租汽車駕駛員證》。

而順風車已然已明顯區別于網約車,2018年5月交通運輸部明確表示,順風車和網約車是不同性質的出行;2019年,交通運輸部運輸服務司司長徐亞華針對順風車表示,必須不以盈利為目的,同時要對每車每日的合乘次數有一定限制。

但通通表述并沒有出臺相關法律層面上的文件,換句話說,順風車其實也算是一種另類的游走于法律監管外的灰色行業。

其次,由于定性不同,順風車是私家車主以分攤出行成本為目的的一種互助行為,所以目前的順風車并沒有牌照要求。但是,在運營層面順風車和網約車的相似度極大,具體到各地方的監管實施上,不同地方的措施也有區別。由于欠缺類似網約車的牌照制度的相關執照,嘀嗒已經累計接到多地方的共計77件行政處罰,共計罰款200萬元。

而一旦未來或頒發相關牌照,必然也會影響到順風車平臺的司機端資源,符合牌照條件的司機數量很可能將縮減,會對現有行業格局造成影響,而且業務的持續性也將受到考驗。

圖片8:三大挖礦公司折戟港交所,來源:網絡

圖片8:三大挖礦公司折戟港交所,來源:網絡面對這樣的新業務,從上市適用性方面考慮,港交所或許已經表示出明顯的猶豫態度,2019年比特幣三大礦商(比特大陸、嘉楠科技以及億邦國際)也正是因為此原因才選擇赴美IPO;而滴滴和哈啰目前也選擇赴美申請上市。

最后不得不提的是安全問題,這是順風車行業未來不得不面對的一只灰犀牛。

對此,嘀嗒做出了“凌晨1點-5點暫停服務”、“虛擬頭像不顯示性別”、“城際出行僅限800公里之內”等限制措施。對照滴滴順風車于2018年5月發生第一起安全事件后的整改舉措可以發現,2020年12月嘀嗒的整改措施基本與2018年5月滴滴的整改措施大同小異,。

實際上,每個順風車平臺上都存在非理性行為者,沒有一家平臺能夠保證100%杜絕類似2018年兩起滴滴順風車安全事件再度發生,這是一種不可避免的、可預見的小概率事件。故而在無法取得全社會共識前提下,因安全問題產生的震蕩隨時可能再次波及整個行業。

圖片9:國內順風車平臺規模(按行駛距離計算),來源:招股書、天風證券研究所

圖片9:國內順風車平臺規模(按行駛距離計算),來源:招股書、天風證券研究所所以,盡管中國有2億多部私家車,盡管平均每輛車有3.5個座位是空著的,但“道路千萬條,安全第一條”,順風車發展速度注定會讓市場所失望。

作者簡介

錦緞

作者文章

推薦閱讀

- “酒仙橋養老院”,也造車了

-

- 入局“造車”,讓360在互聯網科技的城池里,久違地找到了一些身在話題中心的榮耀。被自家員工戲稱為“酒仙橋養老院”的公司內,終于有了點新鮮的事情可以聊。詳細>>

- 揭秘釘釘代打卡黑產 社畜的自我救贖

-

- 每天還在為上班釘釘打卡煩惱的你,也許還不知道,有一種釘釘代打卡的服務。詳細>>

- 想賺車企的錢,互聯網巨頭憑什么?

-

- 互聯網巨頭們,開始打起了車企的主意。詳細>>

- 市場上那些“無糖”飲料,正在收割“智商稅”

-

- 真正值得你留心的,是那些自稱或暗示“無糖”,而實際上只是在你的知識盲區大肆加糖的偽無糖飲料,既對不起你的錢包,又對不起你的身體。詳細>>