中小云廠商加速失血,被巨頭價格戰圍剿的必然結局?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/王古鋒

來源:連線Insight(ID:lxinsight)

業績虧損、股價下跌、高管離職,2021年第一季度以來,以優刻得、青云科技、金山云等為代表的腰部云廠商,不斷傳來負面消息。

一年前,優刻得、金山云等廠商還沉浸在集體上市的狂歡里,如今它們卻紛紛陷入困局。

2020年財報數據顯示,優刻得扣非后虧損3.56億元,金山云2020年財報顯示虧損9.6億元。

優刻得2020年財務數據

優刻得2020年財務數據另外,今年3月登陸科創板的青云科技也連年虧損,究其原因,云計算市場已經進入下半場,市場競爭進一步加劇,巨頭大行價格戰,由此展開了對中小云廠商的圍剿。

以2017年華為云BU成立為標志,云計算市場競爭進入深水區,市場跑馬圈地的戰爭全面加速。

當年,騰訊云一元中標廈門政務、中國電信的天翼云以一分錢拿下遼陽市政務云引發熱議。

阿里云也發起更加慘烈的價格競爭,對云服務產品降價多次,降幅在30%以上,引得騰訊、華為等巨頭紛紛跟進。

巨頭大打價格戰,第二梯隊廠商受到殃及。

優刻得創始人季昕華在2020年曾講到,每一個創業公司都將面臨靈魂一問,如果公司業務BAT也在做,你該怎么辦?

從過去部分云廠商的生存路徑來看,優刻得、青云科技走向了一條獨立發展的道路,七牛云、金山云則選擇依賴巨頭,一個投向了阿里的懷抱,成為其云計算子公司,一個依靠雷軍系搭建的業務生態,與小米深度合作。

但是總體來看,中小廠商面臨的狀況不容樂觀。云計算在國內發展了近10年,寡頭效應越加顯著,巨頭集體圍剿之下,中小云廠商生存境遇如何?其出路在哪?

腰部云廠商加速失血

2020年1月20日,優刻得創始人季昕華身著紅色綢緞在上交所現場敲鐘,宣告了科創板中國云計算第一股成立。

現場,季昕華激情澎湃地說道:“8年的時間里,優刻得找到了一條差異化的道路,從最初幾百家創業云計算公司中闖了出來……即使在中國互聯網有巨頭的情況下,創業公司也是有機會成長起來的。”

不成想,這樣的“高光”時刻,僅僅在一年之后就幻滅。

2021年2月,優刻得發布了2020年業績快報,公告顯示其2020年扣非凈利潤虧損3.56億元,這也是其近四年來首次虧損。

國內另一家云公司青云科技,籌備一年多于今年3月16日正式登陸科創版,不過股價自發行后跌跌不休,從最高股價的98元/股,截止4月23日收盤已經跌至61.7元/股,市值蒸發37%。

青云科技股價變化,圖源東方財富

青云科技股價變化,圖源東方財富 從其近三年的財務數據來看,2017-2019年,青云科技持續虧損0.96億元、1.49億元、1.91億元,虧損持續擴大,三年合計虧損4.36億元。

不僅是優刻得、青云科技,美股上市的金山云2020年財務表現也不及預期,全年虧損9.6億元。

作為國內典型的腰部云廠商,優刻得、青云科技、金山云下滑的財務數據正透露出國內中小云廠商加速失血的局面。

內憂與外患,構成了當下中小云廠商的重重困境。

內憂來自于居高不下的成本。

以青云科技為例,2017至2020年,其歷年職工薪酬占總營收比重平均高達50%。這側面反映了在云計算行業,人才短缺問題凸顯,中小廠商為留住高端人才需付出巨大成本。

此外,高額的研發費用成為巨大的成本。2017至2020年1-6月,青云科技研發費用從3067萬增長至3653萬,占營收比重從12.82%上升至25.34%。

優刻得在2020年業績預告里,同樣透露出高成本問題。

公司為吸引人才、提高薪酬,實施員工股權激勵計劃,導致2020年人力成本和股份支付合計較上年同期增加約1億元。

在產品方面,服務器更新換代以及疫情期間推出免費云產品,均增加了公司成本負擔。

頂著“美股純云概念第一股”頭銜的金山云,更是飽受高昂的固定資產成本困擾。由于擁有大量的云存儲設備,2017至2018年,其數據中心以及相應的折舊攤銷成本均超過當年營業收入,2019年以來,該部分成本占營收比重亦有60%以上。

外患來自于巨頭的強勢競爭。

在云業務上,阿里和騰訊等巨頭都已經下起了重注:

2020年4月,阿里云宣布,未來3年再投2000億元,用于云操作系統、服務器、芯片、網絡等重大核心技術研發攻堅和面向未來的數據中心建設。

一個月后,騰訊亦宣布,未來5年將投入5000億元布局新基建和產業互聯網,其中重點布局云計算。

中國電信也在今年3月擬登陸科創板的募資公告中提到,以天翼云為主,將投入507億元。

如此巨額的資金投入,還只是巨頭們未來3-5年投入戰場的預備資金。對于歷年營收不過百億元的中小廠商來說,它們遠沒有這樣的資金實力。

國金證券今年發布的一份名為《云計算行業研究報告:競爭進入下半場,行業形勢如何演變?》中提到,公有云行業技術壁壘高,需要巨大的資本開支和研發投入,對于阿里等頭部企業來說,開放計算能力并不會支出額外成本,規模效應顯著。

這也導致在營收增速上,頭部云廠商明顯快于腰部及以下云廠商。

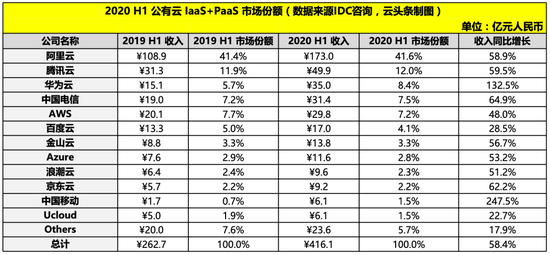

2020上半年公有云市場整體市場規模變化,數據來源IDC

2020上半年公有云市場整體市場規模變化,數據來源IDCIDC發布的《中國公有云服務市場(2020H1)跟蹤報告》顯示,頭部云廠商的營收增速集中在50%以上,但中小云廠商的營收增速在20%左右。

以IaaS + PaaS市場為例,前十名云廠商市場總額占比從2019年上半年的89.8%上升到2020年上半年的91.3%,以阿里云為首,騰訊云、華為云、天翼云等位列其后,云計算市場一超多強的格局進一步加強。

巨頭的重重圍剿,令中小廠商在成本高企的同時,還在不斷被奪取市場。加速失血成了其擺脫不了的宿命。

巨頭加速掠奪云市場

2010年,隨著阿里首席技術官王堅帶領阿里云實現技術突破,國內云戰爭一炮打響。而后,騰訊、百度、360等一眾互聯網巨頭進入,優刻得、青云科技、七牛云等云公司也相繼成立。

云計算領域引來諸多入局者,令市場戰況空前。

從“發家歷史”來看,初創型公司的起步十分不易,因為它們自出生之日起,就要與巨頭競爭。

以優刻得為例,在巨頭林立的云計算市場,它不得不選擇一條“中立”路線:不從事下游客戶的業務,不碰客戶數據,不與客戶的業務發生競爭,由此形成與客戶的良性合作。

但這很快遭到阿里的“效仿”。

此前阿里云在做云計算全產業鏈時,會和很多下游客戶產生競爭關系,使得許多廠商頗為忌憚。意識到這個問題后,阿里也開始放棄部分SaaS生意,不搶奪客戶市場,以中立的態度與下游客戶合作。

阿里云合作伙伴計劃,圖源阿里云官網

阿里云合作伙伴計劃,圖源阿里云官網 這讓阿里云很快在市場上搶到客戶。

與優刻得的“中立”策略相比,青云科技選擇的是前瞻性布局,如在2014年大部分云廠商仍在酣戰公有云市場,青云科技選擇進入私有云;當2018年許多云廠商布局私有云時,青云科技又積極開發混合云產品。

但阿里和騰訊的步伐很快跟上來了。在不同的云業務上,阿里云、騰訊云近年紛紛發力私有云、混合云市場,推出多樣化服務,逐漸削弱了青云科技的先發優勢。

不僅是市場,巨頭還在競爭中爭奪高級人才。

過去,阿里云為應對優刻得曾成立“打U辦”,對其進行“挖墻腳”,高薪誘惑導致優刻得失去大量人才,2020年季昕華在接受采訪表示,“這明顯是故意的”。

季昕華還提到,像BAT這些公司,面對一些創業公司,很明顯的打法就是投資拉攏,“如果創業公司不接受投資,BAT的選擇就是投資你的對手。”

挖中小云廠商墻角的同時,巨頭還在掀起價格戰。

以2020年雙十一為例,騰訊云服務器(類似百度云,數據儲存在云端)降價至88元/年;阿里云發起的拼團優惠活動,其價格低至86元/年。

壓力之下,優刻得、金山云不得不推出更低價的優惠活動來吸引客戶。雙十一期間,兩者服務器價格分別達到了60元/年和81元/年。對原本就成本高企的中小廠商而言,這些低價或許對盈利造成了更大的負擔。

除此之外,巨頭正通過搭建云生態,進一步擠壓其余云廠商的生存空間。

如騰訊云配合騰訊旗下的文娛、游戲等產業生態,成立云游戲平臺,建立小程序云開發;華為公布“黑土地”戰略,搭建云業務生態。

計算機行業分析師徐偉對連線Insight表示,“搭建生態迫使其他云廠商做出更加艱難的選擇,如果要自立更生很可能會被排除在體系之外,而且很多事情要自己做,包括搭建廠房、跟進研發。”

換言之,通過建立云生態,巨頭進一步集合了流量與品牌優勢,相比之下,沒有生態的云廠商更像是單兵作戰,其面臨的市場壓力也會更大。

就連出海競爭這條路,也逐漸被巨頭堵住。

例如,阿里在2020年表示將進一步擴展印尼數據中心,加大東南亞市場的發展;華為則已經在新加坡、泰國等地搭建了本地團隊,拓展華為云的應用市場。

今年4月騰訊云國際資深副總裁楊寶樹表示:“今年,我們在全球的云基礎設施投資將會有很大增長。我無法告訴你具體數字和時間表,照預計,數據中心的數量會增加30-50%。”

被巨頭圍剿的困境,正體現在優刻得、青云科技等企業的財務數據上。

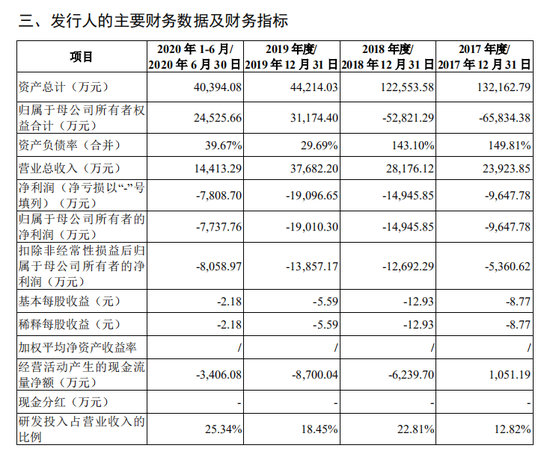

青云科技財務數據,圖源青云科技招股書

青云科技財務數據,圖源青云科技招股書 2020年,青云科技營收4.29億,增速由2019年的33.74%下滑至13.74%,毛利率由12.51%下滑至10.76%。

在低價策略下,盡管2020年優刻得營收增速再次大增至62.79%,但這是以犧牲利潤為代價:2020年,優刻得凈利潤巨虧3.56億元,正面臨增收不增利的尷尬局面。

未來要怎么活?

擺在優刻得、青云科技等廠商面前更現實的問題是,如何在夾縫中求生存,找尋一條合適的出路。

探索差異化路線是一個思路。

今年3月,青云科技創始人黃允松在談及行業競爭時表達了一個積極的觀點:競爭基本就是一個偽命題,三年內青云科技可以實現盈利。

黃允松的信心來源于來自于其差異化的定位。黃允松表示,公有云、私有云、混合云等不同云產品對傳統IT的滲透率不足10%,未來還有很大的開發空間。

這其中,巨頭多選擇在公有云市場廝殺,青云科技則主攻私有云市場的一款超融合系統產品,可提供計算虛擬化、軟件定義存儲、數據庫、容器平臺等諸多企業云服務搭建所需要的功能。

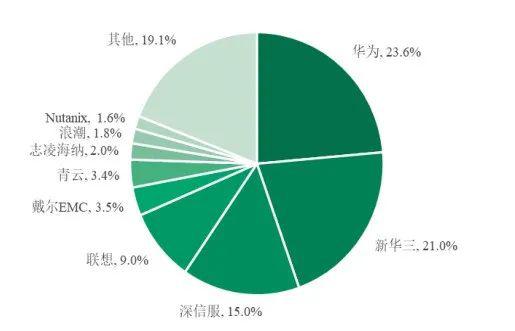

根據IDC發布的《中國軟件定義存儲及超融合市場跟蹤研究報告,2019Q4》,該款產品在超融合云產品這一細分賽道的市場份額為3.4%,排名市場第六。

青云科技 細分產品市場占比,圖源青云科技招股書

青云科技 細分產品市場占比,圖源青云科技招股書在這一細分市場上,青云科技的競爭對手主要是華為、新華三、深信服、聯想等硬件廠商,并沒有BAT,也沒TMD的身影,得以讓青云科技避開互聯網巨頭的直接競爭。

豐富產品體系、走多元化路線則是另一種思路。

以優刻得為例,公有云作為云計算市場競爭最激烈的領域,又是優刻得起步的領域,注定其將直面巨頭競爭。

為此,2019年,優刻得給自己定下的基本經營策略之一是開拓業務,拓展多元化產品,將云計算、大數據、人工智能三種技術結合,推出綜合式產品。

根據2019年財報,優刻得已經有了80款產品,其產品覆蓋的企業用戶也已過萬。

2020年,季昕華表示,優刻得正推行一種快捷云主機,主打性價比,通過更低的價格,更好的性能來切入市場。

相比于優刻得、青云科技的自我探索,選擇依靠互聯網巨頭也是一種方法。

以金山云為例,招股書顯示,金山集團為其第一大股東,持股比例達53.8%,小米為第二大股東,持股比例15.8%,而金山集團和小米董事長均為雷軍。從業務上看,金山云對小米的依賴不小,2017-2019年財務數據顯示,金山云來自小米的關聯收入一直在15%以上。

在2019年4月的時候,金山云就與小米簽訂框架協議,由金山云將向小米提供硬件產品,擴大其云產業的收入。

七牛云則于2017年接受阿里云和云鋒基金領投的10億元人民幣,據《財經》雜志報道,融資后阿里巴巴將成為七牛云的前十大股東。

這也意味著,七牛云將納入阿里云的生態中,在流量、品牌方面,七牛云也有望獲得阿里云的扶持。

以上幾種路線,為中小云廠商在巨頭夾擊下生存提供了方向,但要真正闖出來并不容易。

當前的云市場還在開拓早期,廠商在安全性、穩定性上面臨諸多技術難題。此前AWS、華為云、阿里云均發生過宕機事件,影響巨大。

由于宕機事件,客戶后臺管理登錄不上,業務系統受損,最終導致營收受到影響;對于消費者,其儲存在云上的數據文件也存在丟失的可能。

出于技術與安全等多方面考慮,目前,多數客戶傾向于選擇阿里和AWS等大品牌,中小品牌要想建立客戶信任需要很長一段時間。

不過,目前云市場依然還有巨大的市場空間,根據中國通信院發布的《云計算發展白皮書(2020)》,2019 年我國云計算市場規模達 1334 億元,截止2020年預計達到4000億元的市場規模,年增速超過30%.

在國金證券分析師羅露看來,云廠商的盈利需要具備長期主義思維:“混合云、多云部署等市場可為國內第二梯隊的云計算廠商提供成長空間”。

在巨頭混戰的云市場,中小云廠商更需要在長期的市場增量中尋找機會。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

連線Insight

作者文章

推薦閱讀

- 買了“電動爹” 走上維權路

-

- 圍繞新能源車維權的話題,還沒有停止。詳細>>

- B站北郵校招面試官被指炫耀身價過億、歧視面試者,面試官回應

-

- 近日有北郵學生爆料稱,在B站北郵校招中受到了歧視,該學生指出面試官在校招中炫耀資產、貶低應試者。詳細>>

- 英特爾出了一季度財報,對手笑了

-

- 作為已經相愛相殺了幾十年的老對手,這種“一家吃肉、另一家挨打”的戲碼,在歷史上也不是第一次上演了。詳細>>

- 怎樣當好合格的特斯拉車主?

-

- 劃重點,記住核心條款:一位特斯拉車主,要喜歡特斯拉的個性服務——也就是沒有服務詳細>>