天天幫別人籌款的水滴公司,保險生意做得咋樣?

play

play

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/唐亞華

來源:深燃(ID:shenrancaijing)

北京時間4月17日,水滴公司(以下簡稱水滴)向美國SEC遞交招股書,計劃在紐交所上市。水滴對自己的定位是保險和健康服務(wù)平臺,自稱有望成為國內(nèi)第一家登陸紐交所的保險科技公司。

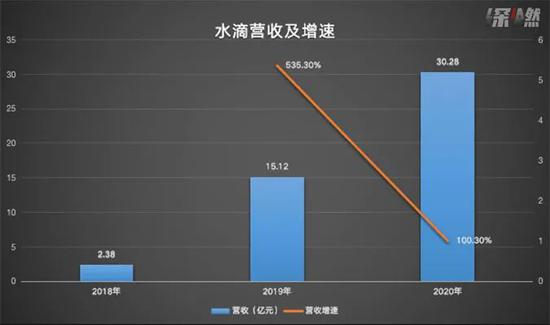

招股書顯示,過去三年,水滴的營收以每年超過100%的速度發(fā)展,2020年公司營收達(dá)到了30.28億元。不過與此同時,水滴連續(xù)三年虧損的態(tài)勢也在加劇,2020年其凈虧損6.64億元,三年累計虧損近12億元。

很長一段時間以來,大眾以為水滴籌就是水滴公司的全部業(yè)務(wù)。事實上,水滴由水滴籌、水滴互助、水滴保險商城三大塊業(yè)務(wù)構(gòu)成。不過,就在剛剛過去的3月份,水滴宣布升級水滴互助平臺,原互助計劃終止。此舉被業(yè)界解讀為因網(wǎng)絡(luò)互助業(yè)務(wù)存在監(jiān)管風(fēng)險,水滴在上市前主動剔除風(fēng)險因素。

此次招股書釋放了兩大信號:第一,從營收來源看,水滴2020年近90%的收入來自保險經(jīng)紀(jì)業(yè)務(wù),確如其說,水滴籌業(yè)務(wù)沒有為其貢獻(xiàn)收入,水滴其實是一家賺取傭金為主的保險中介平臺;

第二,作為水滴流量入口的大病眾籌業(yè)務(wù),水滴籌沒有能夠承擔(dān)起大任,水滴公司2020年接近一半的流量來自第三方渠道,這使得公司營銷費(fèi)用高達(dá)70%,高增長伴隨的是高虧損。

那么,流量不穩(wěn)定、互助業(yè)務(wù)關(guān)停,同時伴有監(jiān)管風(fēng)險的水滴,未來還能講好互聯(lián)網(wǎng)保險的故事嗎?

9成收入靠保險傭金

三年虧損近12億元

招股書首次揭開了水滴的財務(wù)面紗,我們來看看其數(shù)據(jù)表現(xiàn)。

2018年到2020年,水滴公司營收分別為2.38億元、15.12億元、30.28億元,其2019年營收同比增速達(dá)到了535.3%,2020年增速有所下降,仍然達(dá)到了100.30%。

制圖 / 深燃

制圖 / 深燃招股書顯示,水滴營收主要來源于四部分:保險經(jīng)紀(jì)收入、管理費(fèi)收入、技術(shù)服務(wù)收入以及其他收入。

保險經(jīng)紀(jì)收入即向保險公司提供保險經(jīng)紀(jì)服務(wù)賺取傭金;管理費(fèi)收入指在2021年3月終止互助業(yè)務(wù)之前通過實施互助計劃產(chǎn)生的會費(fèi)和管理費(fèi),這部分費(fèi)用占2020年總運(yùn)營收入的3.6%,隨著互助業(yè)務(wù)關(guān)停,將不再是2021年的收入來源。

技術(shù)服務(wù)收入指的是水滴為保險公司等提供的CRM系統(tǒng)和消費(fèi)者行為分析系統(tǒng)帶來的收入;其他收入主要指來自平臺農(nóng)產(chǎn)品和保健產(chǎn)品在線銷售的傭金收入等。

制圖 / 深燃

制圖 / 深燃2018年至2020年,水滴公司的累計購買保險用戶數(shù)分別約為170萬、880萬和1920萬,產(chǎn)生的首年保費(fèi)(FYP)收入分別為9.73億元、66.68億元和144.26億元。從該保費(fèi)中產(chǎn)生的傭金,即保險經(jīng)紀(jì)收入分別為1.22億、13.08億和26.95億元,占總營收的比重為51.3%、86.6%、89.1%。

也就是說,在水滴的營收中,保險傭金一直占據(jù)高位,且份額逐漸上升。到2020年,保險經(jīng)紀(jì)帶來的收入接近公司總營收的9成。這也扎扎實實地說明了,水滴是個保險中介公司。

截至2020年12月31日,水滴保險業(yè)務(wù)累計服務(wù)的用戶約為7940萬人,累計付費(fèi)保單數(shù)為3070萬張。

營收和增速頗為亮眼,但代價是數(shù)額不小的虧損。從2018年至2020年,水滴公司一直處于虧損狀態(tài),凈虧損分別為2.09億元、3.22億元及6.64億元。從2019年到2020年,水滴營收翻了一倍,虧損也翻了一倍。

制圖 / 深燃

制圖 / 深燃對于虧損原因,水滴表示,虧損來自于銷售營銷費(fèi)用以及因涉足保險業(yè)務(wù)帶來的成本增長。

如下圖所示,過去三年,營銷費(fèi)用一直是水滴支出費(fèi)用中的主力,分別為1.85億元、10.56億元、21.31億元,2020年營銷費(fèi)用的營收占比為70.4%。

制圖 / 深燃

制圖 / 深燃股東結(jié)構(gòu)方面,IPO前,水滴創(chuàng)始人、CEO兼董事會主席沈鵬,聯(lián)合創(chuàng)始人兼董事楊光,聯(lián)合創(chuàng)始人兼董事胡堯作為核心管理層持有26.4%的股權(quán)。騰訊持股22.1%,為第一大機(jī)構(gòu)股東,博裕資本、高榕資本、瑞士再保險三家機(jī)構(gòu)分別持有11.9%、6.5%、5.7%的股權(quán)。

騰訊是水滴的重要股東,也是其多項服務(wù)的提供者。

招股書提到,騰訊從2020年開始向水滴提供營銷服務(wù),到2020年底,這一費(fèi)用達(dá)到1.872億元。此外,騰訊集團(tuán)還向水滴提供云技術(shù)服務(wù),過去三年產(chǎn)生的費(fèi)用分別為760萬元、1500萬元、2690萬元。

營銷費(fèi)用占7成

免費(fèi)籌款撐不起保險生意

水滴公司旗下的業(yè)務(wù)最早被大眾熟知的是水滴籌。你也許不止一次在朋友圈看到,“XXX是我的家人/朋友,得了癌癥,請伸出援助之手”。但凡是認(rèn)識的人,捐出10元、50元、100元,積少成多,患者總能籌到數(shù)萬元,解決燃眉之急。而即使不認(rèn)識患者,不少網(wǎng)友也愿意獻(xiàn)出一份愛。這種既解決患病者的求助需求,又能讓普通網(wǎng)民踐行慈善的方式,一度非常火熱。

這也讓成立于2016年的水滴公司一路高歌猛進(jìn),到2020年,水滴已經(jīng)完成D輪融資,騰訊幾乎在每一輪中都跟投,另外也不乏IDG資本、中金資本、高榕資本等明星機(jī)構(gòu)的身影。

招股書顯示,截至2020年底,超過3.4億人通過水滴籌累計為170多萬名患者捐款370多億人民幣。水滴籌對籌款患者是0服務(wù)費(fèi),招股書也顯示,水滴籌業(yè)務(wù)未產(chǎn)生任何收入。

也就是說,水滴籌在水滴體系內(nèi)不是用來賺錢的,而是通過這個工具聚集流量,公司進(jìn)而將這些人轉(zhuǎn)化為保險用戶。

不過,從招股書中可以看到,過去三年來,眾籌業(yè)務(wù)為保險市場引流的占比逐年降低,具體來說,在2018年,水滴保險的流量有46.5%來自水滴自有流量,到2019年這一數(shù)字下降為23%,到2020年占比僅僅為13%。相伴隨的是來自第三方的流量占比逐年升高,過去三年,大約1.9%、34.8%、44.9%的流量來自第三方流量渠道。

來源/Pexels

來源/Pexels對應(yīng)著水滴的支出來看,2020年,水滴營銷支出為21.31億元,營收占比為70.4%。結(jié)論就很明顯了,水滴自有流量已經(jīng)遠(yuǎn)遠(yuǎn)無法支撐業(yè)務(wù)增長,必須通過外部營銷投放以獲取流量。

背后的原因,一方面可能是大病籌款業(yè)務(wù)進(jìn)入瓶頸期,流量增長乏力;另一方面,從簡單的籌款、捐款用戶,到高客單價的保險用戶,轉(zhuǎn)化難度也不小。

水滴方面自己解釋公司虧損的原因是,“業(yè)務(wù)擴(kuò)展和品牌推廣,導(dǎo)致對第三方流量渠道的營銷費(fèi)用增加”。

同時,在水滴籌業(yè)務(wù)身上也存在一個悖論。

文淵智庫創(chuàng)始人王超向深燃分析,從流量層面來看,眾籌業(yè)務(wù)是水滴公司獲取用戶最好的方式,水滴以籌款業(yè)務(wù)起家,有股東騰訊的支持,其可以在朋友圈分享籌款信息,但這個主營業(yè)務(wù)不掙錢,主要目的是為能賺錢的保險業(yè)務(wù)倒流。

“但目前來看它很難利用這個流量去盈利,這個模式有天生的缺陷,如果大力推廣,公益性質(zhì)的眾籌產(chǎn)品有可能扭曲變形引發(fā)危機(jī),水滴籌歷史上因為審核、地推等問題引發(fā)過多次信任危機(jī),存在不小的輿論風(fēng)險。但如果不推廣,水滴籌這個流量入口可能會枯竭。”王超說。

事實上,在經(jīng)歷了幾次輿論風(fēng)波后,水滴公司確實在眾籌業(yè)務(wù)上沒有那么激進(jìn)了,與之相隨的是,公司不得不花大價錢去買流量,營收增長的同時也導(dǎo)致了公司的虧損。

也正是因為水滴籌沒有擔(dān)當(dāng)起流量入口這個角色,讓水滴的保險業(yè)務(wù)顯得被動起來,只能用高營銷高虧損來換取高增長。

流量不穩(wěn)定、業(yè)務(wù)缺失

水滴的保險之路好走嗎?

回看水滴的成長歷程,作為一家成立5年就能沖擊IPO的公司,離不開背后的團(tuán)隊。

年僅33歲的水滴創(chuàng)始人沈鵬是美團(tuán)的第10號員工,曾與王興、王慧文等大佬并肩作戰(zhàn),鍛煉了強(qiáng)大的互聯(lián)網(wǎng)運(yùn)營能力。公開報道顯示,沈鵬父親1985年就加入了中國人民保險公司,此后一直從事保險業(yè)直到退休,沈鵬就出生在保險公司家屬院,從小耳濡目染,沈鵬對保險的理解也更深。

再加上,水滴所占據(jù)的互聯(lián)網(wǎng)保險賽道也是一塊潛力藍(lán)海,又有大病眾籌這個剛需的工具作為入口,還有團(tuán)隊強(qiáng)大的資本能力。天時地利人和,水滴得以迅速趕超起步更早的輕松籌,一度網(wǎng)傳其估值達(dá)到百億美元。

來源/Pexels

來源/Pexels不少業(yè)內(nèi)人士對水滴的發(fā)展前景頗為看好。

對外經(jīng)貿(mào)大學(xué)保險專業(yè)教授王國軍評價稱:“水滴以保險中介業(yè)務(wù)為核心,借助網(wǎng)絡(luò)優(yōu)勢,拓展康養(yǎng)業(yè)務(wù),善于在關(guān)鍵的時點(diǎn)抓住市場商機(jī)。”

南開大學(xué)金融學(xué)院保險學(xué)系教授朱銘來也向深燃分析,水滴最大的亮點(diǎn)在于,通過大病眾籌業(yè)務(wù)能夠積累大量數(shù)據(jù),水滴也有大病研究院,把這些數(shù)據(jù)信息跟將來的商業(yè)保險業(yè)務(wù)對接上,就不是被動銷售保險了,這些數(shù)據(jù)既能幫助保險公司改進(jìn)產(chǎn)品,也能針對用戶需求去推銷。

水滴招股書中也提到,用戶在發(fā)起眾籌時需要描述患者的個人背景,例如姓名、年齡、性別、職業(yè)和地理位置;醫(yī)療狀況,例如疾病類型、所接受的治療、治療計劃和估計的醫(yī)療費(fèi)用;家庭財務(wù)狀況,例如家庭年收入和家庭資產(chǎn),以及他們的眾籌目標(biāo)。

“中國未來的保障體系趨勢是,即使做商業(yè)保險,也要了解患者看病的費(fèi)用結(jié)構(gòu),知道保險產(chǎn)品究竟符合哪些人群。以往的保險產(chǎn)品基本上是保險公司單方面推出的,賣不出去時就采用高傭金、忽悠等手段。水滴有這樣的數(shù)據(jù),將來能用于保險產(chǎn)品研發(fā)上。”朱銘來說。

在他看來,水滴前期的虧損屬于正常現(xiàn)象,只要業(yè)務(wù)增長規(guī)模遠(yuǎn)遠(yuǎn)大于虧損,虧損局面會逐漸扭轉(zhuǎn)。從整個行業(yè)來看,保險行業(yè)大多數(shù)公司前5年很難賺錢,因為營銷成本太高,而隨著時間推移,保單維持的時間越長,顧客群和續(xù)保率越來越穩(wěn)定,5年之后基本能夠開始產(chǎn)生利潤。

此外,對水滴來說,剛剛關(guān)停的水滴互助業(yè)務(wù),相當(dāng)于砍掉了他它的一條腿。原本的步驟是通過免費(fèi)的水滴籌,讓用戶了解到大病來臨時的危機(jī),隨后通過水滴互助這樣的基礎(chǔ)業(yè)務(wù),讓用戶掏一小筆錢,企業(yè)就從免費(fèi)用戶池里篩出來一批有付費(fèi)意愿的用戶,慢慢將他們引導(dǎo)到高客單價的保險業(yè)務(wù)上,這是一個階梯式的三步走策略。如今把中間環(huán)節(jié)抽掉,讓免費(fèi)用戶直接跳過去買高門檻的保險,市場教育缺失了一環(huán),轉(zhuǎn)化難度必然加大。

朱銘來的建議是,水滴可以在保險業(yè)務(wù)中做一個惠民保險產(chǎn)品,保費(fèi)接近水滴互助分?jǐn)偟幕ブ穑詼p輕水滴互助關(guān)停的損失。“眾籌和低門檻惠民業(yè)務(wù),對于商業(yè)保險有刺激作用,宣傳教育和業(yè)務(wù)協(xié)同效應(yīng)形成后,有支付能力的用戶會被吸引。”

現(xiàn)階段,水滴面臨的挑戰(zhàn)主要是來自流量、業(yè)務(wù),以及監(jiān)管層面。

王超指出,現(xiàn)在水滴處于大而不強(qiáng)的階段,沒有自己真正的根據(jù)地。“雖然公司營收在翻倍,但虧損也在增加。營銷費(fèi)用很高,證明公司并沒有定型,還沒有找到穩(wěn)定的流量來源。”

所以未來,水滴需要探索新業(yè)務(wù)彌補(bǔ)水滴互助這樣的過渡業(yè)務(wù),同時解決流量問題。如果其不能深挖自有流量,又找不到新的流量來源,隨著互聯(lián)網(wǎng)領(lǐng)域流量成本越來越高,公司將會面臨更嚴(yán)峻的挑戰(zhàn)。

此外,互聯(lián)網(wǎng)保險屬于互聯(lián)網(wǎng)金融領(lǐng)域,近年來互聯(lián)網(wǎng)金融行業(yè)監(jiān)管趨嚴(yán),雖然水滴主動終止了互助業(yè)務(wù),但目前也只是暫時安全,還存在不確定性。“如今水滴擠入保險業(yè)正規(guī)軍里,和野蠻生長階段相比,會有很多的不適應(yīng),需要把合規(guī)放在第一位。”王國軍說。

*題圖來源于Unsplash。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介

深燃

作者文章

推薦閱讀

- 攜程正式登陸港交所 千億市值OTA龍頭將何去何從?

-

- 攜程集團(tuán)-S(09961.HK)今日在港交所掛牌上市,發(fā)行價為268港元/股,周五暗盤攜程收漲3.73%,報278港元。詳細(xì)>>

- 10年過去,人們買不起旗艦機(jī)了

-

- 最近幾年,手機(jī)的選擇越來越多,但旗艦機(jī)卻賣得越來越貴了。詳細(xì)>>

- 天天幫別人籌款的水滴公司,保險生意做得咋樣?

-

- 現(xiàn)階段,水滴面臨的挑戰(zhàn)主要是來自流量、業(yè)務(wù),以及監(jiān)管層面。詳細(xì)>>

- 裁員、敗退、求變,完美世界的謀生記

-

- 對于“影游聯(lián)動”熄火,業(yè)務(wù)發(fā)展失去想象力的完美世界,想要向市場證明自己的價值,當(dāng)務(wù)之急是重新奪回游戲市場的第三名位置。詳細(xì)>>