異類Coinbase:互聯網之外的新共識

play

play

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/西昻翔

來源:Yourseeker(ID:yourseeker2018)

幾年前還在這個行業搬磚時,大家就認為Coinbase是個異類。

作為美國最受歡迎的加密資產交易所,它與大多數對手不一樣:極度看重安全性,瘋狂追求合規。

創始人叫阿姆斯特朗,早年曾把互聯網視為最理想的驅動社會進步的工具,但他說:“當我大學畢業開始工作時,我覺得自己趕不上這波浪潮了——因為革命已經發生。”

感慨生不逢時的他,自認為會錯過互聯網的黃金時代。但2009年讀罷中本聰那篇論文,后又決意從Airbnb離職,他所創立的Coinbase趕上了另一波浩蕩的大潮。

公司成立9年之后,Coinbase終于來到一個新的milestone。它的抱負從“幫助人們買賣加密貨幣”開始,終極目標又與加密資產愛好者的最終愿景相呼應——創建一個新的開放式金融系統。

不過就目前而言,它還是很像傳統金融服務公司:通過經紀商和交易所的角色賺錢,還充當一部分“銀行”的作用。

所以有人認為,Coinbase陷入了一個“窘境”:作為區塊鏈公司,它希望打造一個去中心化系統;但身為美國資本最雄厚的交易所,它本身卻是一個極端中心化的節點。

時值Coinbase上市前夜,我們有必要來理解,這一切是如何發生的。

Coinbase為誰服務?

Coinbase在招股書中講明白了自己到底想干什么。摘錄關鍵一段:“當前的金融體系充斥著高昂費用、延時、不平等以及創新的障礙。在許多國家/地區,公民無法獲得可靠的資金、有效的信用體系甚至基本財產權。如果世界經濟遵循一套通用的標準,且任何公司或國家都無法操縱,更加公平和自由的環境將加速進步。”

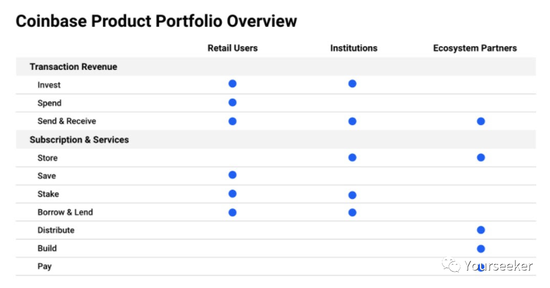

基于這個設想,Coinbase圈定了3類客戶:零售用戶、機構投資者和生態合作伙伴。

它目前已經做到:幫助個人和機構投資者更便捷、安全地交易和存儲各種加密資產,并借由為其提供托管、撮合服務創造新的“網絡效應”(事實上這應該只能算“規模效應”)。

下圖是其現有的堪稱業內最完善和安全的各項功能/服務:

據披露,Coinbase已在100個國家/地區擁有4300萬零售用戶、7000位機構投資者和11.5萬合作伙伴。

它還希望做到的是:憑借這樣的規模和領導地位,吸引大量合作伙伴并與后者遍布全球的客戶建立聯系,進一步提高平臺價值。

這件事究竟有多大?或者說,該如何理解Coinbase(作為一家商業公司)的潛在市場規模?

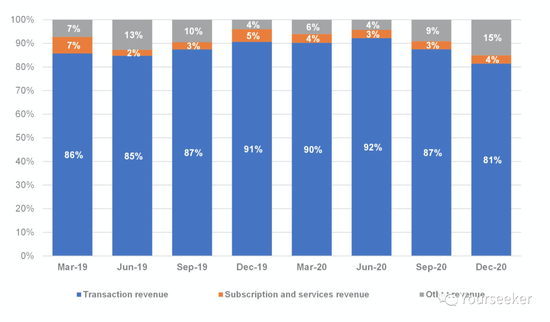

在回答這個問題之前,我們需要了解Coinbase收入從何而來。

下圖是招股書中披露的按類型劃分的單個季度收入來源。Coinbase收入有三:交易費用(藍色)、訂閱服務(橙色)和其他(灰色)。交易費用長期以來占總營收80%以上。

交易費用由誰出?機構和散戶。截至最近一個月,機構交易量占整體60%以上,散戶只占30%多。

但事實上,散戶貢獻了絕大部分收入,原因在于二者交易費率相差20倍。我做過測算,2019年散戶交易費率在1.27%,2020年則上漲到1.42%;而機構2019年只有0.07%,2020年反而下降到0.05%。

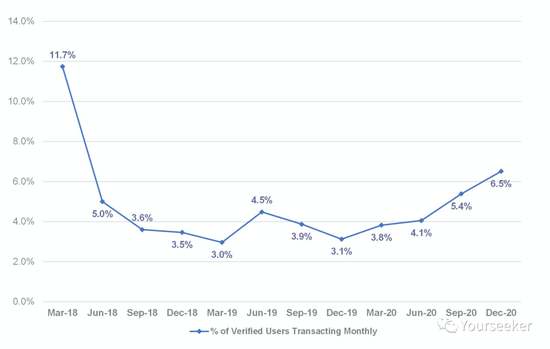

既然散戶才是Coinbase收入的基本盤,我們有必要了解這個群體的規模、交易體量和頻次。

上文提過,Coinbase目前服務4300萬散戶。2018年初,每月交易用戶占總數的12%;但截至2020年底,只有6.5%用戶在當月完成交易,即280萬。

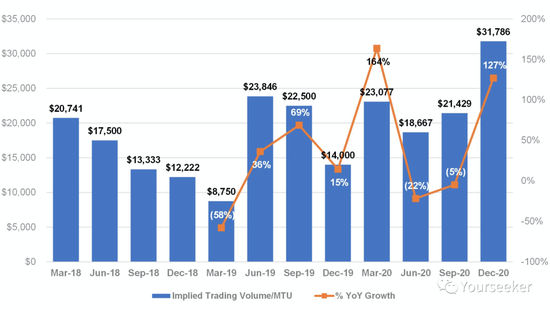

雖然交易頻次變少了,但散戶們的交易規模逐年上漲。截至2020年底,每MTU(monthlytransactingusers)交易量接近32000美元。折算下來,每個散戶單季度貢獻450美元(32000*1.42%)。

Coinbase相當自信地表示,全球用戶最終將達到35億。考慮到潛在競爭因素,我們打個折,如果它可以吸引20億用戶,其中5%每月交易,則未來MTU約1億。

假設交易費率減半,單季ARPU壓縮到225,僅交易費一項,Coinbase年收入就在1000億美元左右。

回歸現實。Coinbase2020全年營收13億美元,同比增長139%,利潤率高達41%;平臺資產從170億激增至900億+,同比增長432%;交易量也從799億暴漲到1931億,同比增長142%。

最后值得一提的是,Coinbase當前業務模型中存在一個矛盾:其大部分收入來自交易費用,而交易費用與加密貨幣價值波動高度相關。問題在于,加密貨幣的價格波動恰恰是更廣泛人群接受它的最主要障礙之一。

Coinbase認為這不是問題。它的原話是:“從長遠看,市場參與者會進一步多元化,增加對更多種類加密資產的支持。這些因素將有助于我們交易量構成的多元化并降低加密資產價格波動率,從而導致交易收入波動性的降低。此外我們預計,未來收入來源將更多轉向訂閱和服務收入,這也有助于減少經營業績的波動。”

神奇的Coinbase效應

交易所的核心是,既要成為法幣和加密貨幣之間的流暢通路,又要為加密貨幣交易提供充足流動性。因此安全性、合規性和易用性是重中之重。

安全性方面,盡管加密資產本身非常安全,但過去十年,交易所行業具有“悠久”的被黑客攻擊、被詐騙、被跑路歷史。最著名的一次是Mt.Gox在2014年初丟失850000個BTC,當時價值4.5億美元,今天價值超500億美元。

至于合規性,鑒于加密行業本身的特殊創新以及各國(甚至美國各州政府)法律的不完善、不統一,要符合諸多法規要求實為不易。

但Coinbase在安全性、合規性和易用性方面下了很大功夫。這些為其超然地位奠定了基礎,也間接造就了神奇的Coinbase效應。

簡單來說,加密資產的價格波動很大程度上受益(也受困)于流動性,當更易于交易時,加密資產價格往往會上漲,這就是“流動性溢價”。而一旦被Coinbase選中并列為可交易幣種,這種兇猛的“流動性溢價”更令人咂舌。

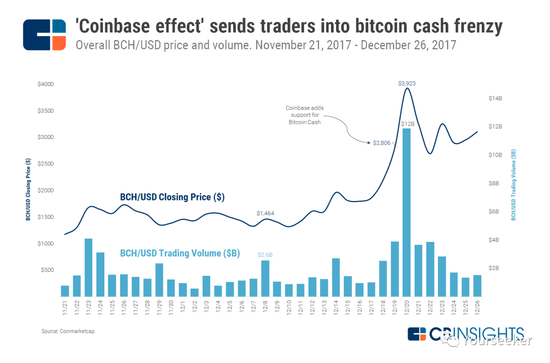

一個例子是BCH。美東時間2017年12月19日晚上7點,Coinbase列出了平臺第四項加密資產:BCH。隨后全球各大交易所該幣種的交易量猛增。

第二天,BCH在部分交易所收盤價4000美元,高于兩天前的約2200美元。交易量也從12月18日的$25億飆升至12月20日的近$120億,增長了380%。

除BCH之外,LTC上市當天暴漲30%,ETH上市時斬獲14%漲幅,也都是例證。甚至后來有傳言稱Coinbase即將上市XRP,導致該幣種一時間價格飛速上漲。此后不久阿姆斯特朗發表聲明稱公司“尚未決定增設XRP交易”,價格轉瞬下跌。

Coinbase的盟友們

除去本身業務規模和行業號召力之外,Coinbase的盟友也堪稱夢幻。

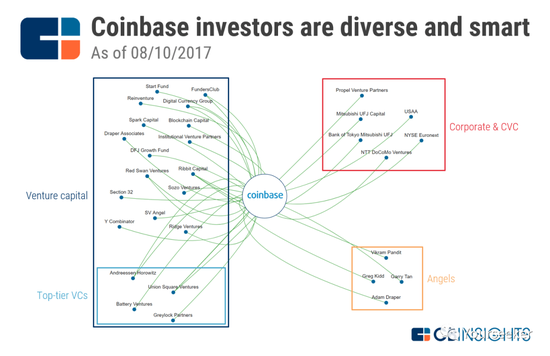

事實上,交易所業務本身利潤豐厚,幾乎無需籌集額外現金。但據Pitchbook數據,自2012年以來,Coinbase總共有過六次股權融資,收攏了幾乎所有能為公司發展助力的關鍵角色。

VC方面,至今持股5%以上的外部股東包括A16Z(15.8%),昔日聯合創始人&后來加密基金Paradigm創始人FredEhrsam(9.5%),USV(7.5%)和RibbitCapital(6.4%)。

尤為一提的是A16Z和USV。如果你過去五年持續關注加密貨幣的融資熱潮,就會明白它倆的出現根本不足為奇,因為二者本就是該領域最活躍的投資者。

兩家公司已多次合作,代表作包括Uniswap,DapperLabs(CryptoKitties和NBATopshot背后的團隊),Filecoin和加密對沖基金Polychain,Blocktower和MetaStable等。

Coinbase和USV的緣分始于2013年5月的A輪投資;六個月后A16Z加入,推動B輪融資。

USV這邊的負責人是FredWilson,作為加密領域的最重要人物之一,他加入了Coinbase董事會。

而Coinbase和A16Z之間則有著更千絲萬縷的聯系。以四人為例:

BalajiSrinivasan:創業時被A16Z投資,后加入Coinbase擔任首位CTO,同時為A16Z服務。

AsiffHirji:曾加入Coinbase任總裁兼COO,同時為A16Zportfolio提供策略及服務。

ChrisDixon:負責A16Z加密基金,推動A16Z在2013年向Coinbase投資2500萬美元。

KatieHaun:Dixon在A16Z加密基金的合伙人,前聯邦檢察官,后于2017年6月成為Coinbase首任獨立董事。

某種程度上說,這就是硅谷的運作方式:投資者與其portfolio創始人建立密切的個人關系,于是未來有了更多可能性。

其他贏家包括專投金融領域的RibbitCapital,擅長后期的TigerGlobal,專注加密領域的Paradigm,以及最初孵化Coinbase的YC。

另外,鑒于此次上市的特殊性,上市之時USV和Ribbit出手了部分股票,A16Z和Paradigm選擇了加倉。

除去VC之外,Coinbase也吸引來眾多CVC投資者的興趣。

紐交所和美國航天局于2015年1月參與7500萬美元C輪融資。Coinbase表示“希望通過紐交所的全球分銷能力和市場幫助繼續增長”,于是就在同月,面向專業投資者的“CoinbaseExchange”正式推出,稍后其更名為“全球數字資產交易所(GDAX)”。

同年11月,美國航天局與Coinbase合作,允許他們的客戶在登錄美國航空航天局帳戶時監控其加密資產錢包余額。

此外,日本東京三菱UFJ和老牌電信公司NTTDoCoMo也在2016年7月參與了Coinbase的C-III輪融資。當時,Coinbase表示希望擴展到日本市場,但是這種擴張尚未發生。

結尾

在我看來,Coinbase其實已經代表了這個瘋狂的行業里最不瘋狂的一面。但他們將加密貨幣及其背后技術視為使投資、借貸和交易更快、更便宜、更平等的工具,希望這些工具鑄造新的銀行帝國的夢想,和大多數創業公司相比,也已經有點瘋狂了。

公允地說,BTC等應用還沒有真正發揮作用,或者說,至少沒有按照我們所預期的那樣發揮作用。但阿姆斯特朗和他的同事們為此奠定了基礎,他們還沒有完全成功的是說服整個傳統金融世界相信加密貨幣是必不可少的技術。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

Yourseeker

作者文章

推薦閱讀

- 是袒露心聲、還是故意炒作?反正辛巴不會“退”

-

- 作為擁有七千多萬粉絲的“快手一哥”,辛巴退網的消息隨后沖上了微博熱搜第四位。這距離辛巴3月27日全網造勢宣布復出,僅僅過去了12天。詳細>>

- 視頻會員漲價是不是割韭菜?

-

- 視頻網站會員漲價再次引發諸多用戶的憤懣,為什么視頻網站想要漲價就漲價,為什么當用戶量變多后,平臺就開始漲價,視頻網站這樣做是不是割韭菜?詳細>>

- 群雄逐鹿的電商新格局:流量還能決定一切嗎

-

- 反復上演的電商競爭,告訴我們:市場從來都不是“守出來的”,戰略是打出來的,并且,電商的終局就是沒有終局。詳細>>

- 致美團、餓了么:外賣小哥的保險可能會遲到但一定不會缺席

-

- “避稅”問題最嚴重的行業是什么?他們穿著美團或者餓了么的上衣,走街串巷,將互聯網O2O踐行于腳下,給您送來熱騰騰的飯菜。但是,大廠們卻沒有給他一份基本的社會保險!詳細>>