每日優(yōu)鮮要上市,叮咚買菜答應(yīng)嗎?

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/黎明 編輯/魏佳

來源/深燃(shenrancaijing)

生鮮電商最激進(jìn)的兩個玩家——每日優(yōu)鮮和叮咚買菜,又打起來了。

先是4月初,叮咚買菜完成7億美元的D輪融資,創(chuàng)下前置倉生鮮賽道歷史上最大融資紀(jì)錄,另外有消息稱叮咚買菜考慮最快年內(nèi)赴美上市;一周后,有消息稱每日優(yōu)鮮已于不久前向美國SEC秘密遞交了招股書,最快6月中下旬正式公開交表,IPO預(yù)計募資5至10億美元。

當(dāng)這些消息傳出時,叮咚買菜正在北京的一些小區(qū)里,瘋狂做地推,北京是每日優(yōu)鮮的大本營,也是美團(tuán)買菜的根據(jù)地。

“叮咚買菜今年太猛了,一直追著每日優(yōu)鮮打,投資人敢燒錢。”一位美團(tuán)買菜地推人員對深燃說。

一位關(guān)注生鮮電商賽道的投資人,對這一現(xiàn)象感到驚訝,“本來以為行業(yè)競爭告一段落了,沒想到又打起來了。”他已經(jīng)很久不再看前置倉生鮮電商,因為“行業(yè)第一(每日優(yōu)鮮)很早就已經(jīng)跑出來了”,更重要的是,他認(rèn)為“前置倉的盈利模型還沒有完全跑通”。

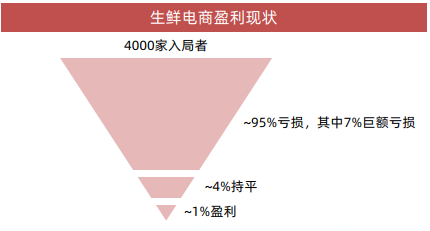

賺不到錢,一直是生鮮電商行業(yè)的大難題。方正證券在去年8月做過這樣一個統(tǒng)計:全國4000家入局者,95%虧損,4%持平,只有1%盈利。那95%虧損的玩家,大部分都被淘汰出局了。

每日優(yōu)鮮是前置倉生鮮電商的代表。這個模式在過去備受爭議,去年還有行業(yè)專家稱,前置倉的單位經(jīng)濟(jì)模型很難跑通,在專業(yè)的會計師準(zhǔn)則下,平臺很難盈虧平衡。

每日優(yōu)鮮成立七年,融資十輪;叮咚買菜成立四年,融資九輪;美團(tuán)買菜背靠美團(tuán),也處在燒錢階段。無一例外,它們都沒有整體盈利。

如今,拿到了紅杉資本和DST投資的叮咚買菜,正在走每日優(yōu)鮮昨天走過的路——增加前置倉、瘋狂地推,并且,挖走每日優(yōu)鮮的用戶。但每日優(yōu)鮮似乎無意迎戰(zhàn)。

每日優(yōu)鮮想賺錢,叮咚買菜想燒錢;每日優(yōu)鮮要效率,叮咚買菜要規(guī)模。在生鮮電商這條狹窄的小船上,這兩個對手?jǐn)D到了一起。但他們也明白,在找到盈利的“解藥”之前,他們都在一條船上。

前有懸崖,后有追兵

“我們平時碰不到每日優(yōu)鮮的人,他們好像不怎么地推了,倒是經(jīng)常看到美團(tuán)的人。”4月上旬,北京豐臺方莊一小區(qū)里,叮咚買菜的地推人員正在堵人拉新。

在這個很普通的居民小區(qū)里,各家生鮮電商的小哥上演著地推搶奪戰(zhàn)。去年9月,美團(tuán)買菜拿下這里,每日優(yōu)鮮則已在這里深耕了兩年,叮咚買菜是來的最晚的一個。

論動作,叮咚買菜是慢了點,但勢頭很猛。去年4月,叮咚買菜正式進(jìn)京,首批開設(shè)18個前置倉,當(dāng)時它剛完成C輪融資。半年后,距離這個小區(qū)不遠(yuǎn)的潘家園小區(qū),叮咚買菜和美團(tuán)買菜同時在那里地推,當(dāng)時美團(tuán)買菜同步已經(jīng)推到了方莊小區(qū),叮咚買菜并未跟進(jìn)。再半年過去,到了今年4月初,叮咚買菜完成7億美元的D輪融資,緊接著就把地推部隊開到了方莊小區(qū)。

叮咚買菜正在加速攻占每日優(yōu)鮮和美團(tuán)買菜的根據(jù)地。每拿一筆融資,它的推進(jìn)速度就加快一步。

相比之下,老大哥每日優(yōu)鮮比較淡定,在叮咚買菜和美團(tuán)買菜的地推人員打得火熱時,它并未出現(xiàn)。

“每日優(yōu)鮮發(fā)展最早,大城市能推的小區(qū)都推得差不多了,現(xiàn)在只要守住就好了。”一位美團(tuán)買菜地推人員告訴深燃,他在四年前做過每日優(yōu)鮮前置倉站長,當(dāng)時每日優(yōu)鮮在北京大面積地推拉新。他未曾想到,自己會在四年后加入老東家的競爭對手。

更多人沒想到的是,生鮮電商這個九死一生的創(chuàng)業(yè)賽道,居然會在新冠疫情的黑天鵝撞擊之下,起死回生。2020年3月疫情徹底爆發(fā)之后,生鮮電商重新獲得資本青睞。每日優(yōu)鮮分別在5月、7月、12月,連續(xù)獲得三輪融資,而此前它已經(jīng)一年半沒有獲得新融資了。叮咚買菜也在2020年3月、2021年4月獲得兩輪融資。

資本的重新進(jìn)場讓行業(yè)格局發(fā)生了微妙的變化。一個最明顯的特征是,對手比以往更敢燒錢了,這其中最彪悍的就是叮咚買菜。

要論資排輩的話,叮咚買菜不如每日優(yōu)鮮。雖然這兩家公司都是成立于2015年前后,但叮咚買菜一開始叫叮咚小區(qū),這是一個O2O項目,失敗了,在2017年5月才轉(zhuǎn)型為前置倉模式的叮咚買菜。而每日優(yōu)鮮是最早的一批前置倉生鮮電商。

兩年的時間窗口,讓每日優(yōu)鮮遠(yuǎn)遠(yuǎn)跑在了前頭。叮咚買菜轉(zhuǎn)型入局之前,每日優(yōu)鮮已拿到了5輪融資,進(jìn)入全國8個城市,開設(shè)了近300個前置倉。

這個優(yōu)勢直到2020年疫情之前依然非常明顯。生鮮電商是一門燒錢的生意,前置倉也還在燒錢階段,就這兩點就已經(jīng)嚇退了大部分想要入局的新玩家。所以在這個賽道,每日優(yōu)鮮少有對手,一直是頭號玩家。

過去,只有每日優(yōu)鮮打叮咚買菜的份。早在2019年5月,在北京地區(qū)站穩(wěn)腳跟后,每日優(yōu)鮮就號稱要投入10億元進(jìn)軍上海,正面對決叮咚買菜,要拿下市場份額第一。而叮咚買菜直到一年之后,才開始進(jìn)軍北京,攻打每日優(yōu)鮮的地盤。

從結(jié)果來看,當(dāng)時每日優(yōu)鮮顯然過于樂觀了。叮咚買菜創(chuàng)始人梁昌霖在今年年初曾表示,叮咚買菜在上海的市場份額是每日優(yōu)鮮的10倍。

彈藥充足的叮咚買菜還在加速擴(kuò)張。去年打進(jìn)北京、深圳等一線城市后,叮咚買菜在今年3月打進(jìn)天津,加上之前已經(jīng)覆蓋的北京、唐山、廊坊,京津冀幾大核心區(qū)域已經(jīng)都布局了。

每日優(yōu)鮮不再是前置倉賽道唯一能打的那一個。前有懸崖,后有追兵,每日優(yōu)鮮和叮咚買菜終有一戰(zhàn)。

盈利的小船,說翻就翻

相比火藥味十足的點位爭奪戰(zhàn),如何盈利,或許才是擺在每日優(yōu)鮮和叮咚買菜面前更大的難題。

叮咚買菜還處在燒錢搶市場的階段,不可能盈利。

接近叮咚買菜的業(yè)內(nèi)人士徐飛虹分析,叮咚買菜在去年6月的時候,幾乎每單都虧損,從大倉到前置倉,每一單大概虧4-5元,這還沒有計算總部的運營成本和營銷成本。“以上海為例,平均每周的訂單數(shù)量是65萬單,那一周的公司虧損就是325萬元(65萬單乘以5元)。”

這還是在叮咚買菜的大本營,是運營最成熟的城市,“我們在上海基本上已經(jīng)不做地推拉新,我們只做廣告投放”。至于那些新開城的地方,還要多出來地推成本、建倉成本,虧損幅度更大。

如果說叮咚買菜還在擴(kuò)張期,可以承受戰(zhàn)略虧損,那已經(jīng)進(jìn)入平穩(wěn)期的每日優(yōu)鮮,則無法回避虧損問題。

對于每日優(yōu)鮮,過去市場最關(guān)心的問題,一是何時上市,二是何時盈利。對于上市傳聞,每日優(yōu)鮮基本上每次都否認(rèn)了,但在盈利這一點上,卻時不時放出一些風(fēng)聲。

早在2016年7月的時候,每日優(yōu)鮮就宣布在北京實現(xiàn)了區(qū)域性盈利;2019年5月,每日優(yōu)鮮CFO王珺表示,每日優(yōu)鮮已經(jīng)實現(xiàn)了全國范圍內(nèi)經(jīng)營性現(xiàn)金流為正;2020年7月,王珺稱每日優(yōu)鮮已于2019年底實現(xiàn)扣除總部人員成本下的盈利。

這三個消息,每個的口徑都不一樣。其中第三個被很多人解讀為每日優(yōu)鮮已實現(xiàn)整體盈利,但其實如果算上所有成本,在正規(guī)的財務(wù)會計準(zhǔn)則下,以上三個說法中,每日優(yōu)鮮還不能算是整體盈利。

這就像是一道數(shù)學(xué)題,出題人可以決定假設(shè)條件,每變換一次限定條件,得出的結(jié)論就不同。

而且,有很多變量,會決定平臺的盈虧平衡,比如優(yōu)惠券的發(fā)放力度、地推的強(qiáng)度、廣告費的規(guī)模,而這些變量是掌控在平臺自己手中的。

“其實盈利很簡單,但取決于你愿意損失多少。”徐飛虹說。

更大的變量,來自于競爭。平臺選擇盈利的代價,可能是放棄一些市場份額,或丟失一些時間窗口。

比如每日優(yōu)鮮曾高調(diào)宣布要拿下華東市場,當(dāng)時的戰(zhàn)術(shù)就是價格戰(zhàn),這對短期盈利必然是有損傷的。尷尬的地方在于,即便是打了價格戰(zhàn),也不一定能見到成效,反而還拖累了利潤。

每日優(yōu)鮮從上海失利后,內(nèi)部復(fù)盤得出結(jié)論:當(dāng)時那波價格戰(zhàn),打的效率并不高。“主要原因是上海市場持續(xù)燒(錢)很厲害,零配送是我沒法做的,我覺得拿來的量未來修正不了,還是要吐回去,投入不經(jīng)濟(jì)。所以我們在上海就相對穩(wěn)健的在做投入。”王珺曾說。

更大的不確定性,來自于巨頭攪局。

每日優(yōu)鮮和叮咚買菜都是創(chuàng)業(yè)公司,屬于從零起步,一步一個腳印把市場打出來的草根玩家,但畢竟資金和資源實力有限,如果直接跟巨頭抗衡,并不一定能占到上風(fēng)。

2020年疫情之前,生鮮電商賽道一片狼藉,呆蘿卜等項目關(guān)停,嚇退了很多巨頭。但疫情之后行業(yè)爆發(fā),反而把不缺錢不缺資源的巨頭們,全都吸引過來了。如今火熱的社區(qū)團(tuán)購賽道,美團(tuán)、拼多多、滴滴、阿里、京東這些超級巨頭,已經(jīng)全部下場,而且是重倉參與。

去年底王興曾說,他認(rèn)為社區(qū)團(tuán)購模式的美團(tuán)優(yōu)選,是最高效的模型。之前美團(tuán)嘗試了小象生鮮、美團(tuán)買菜等多種業(yè)務(wù)模型,最終將美團(tuán)優(yōu)選作為業(yè)務(wù)核心點。

如果社區(qū)團(tuán)購是比前置倉更優(yōu)的商業(yè)模型,在巨頭的聯(lián)合推動下,會不會對每日優(yōu)鮮們造成降維打擊?每日優(yōu)鮮和叮咚買菜,陷入了巨頭的夾縫中。

雖然,每日優(yōu)鮮拿到了騰訊的投資,但一位每日優(yōu)鮮內(nèi)部人士說,“騰訊真正給我們導(dǎo)流基本上是沒有。”

對于每日優(yōu)鮮們來說,這門生意一點不輕松。盈利的小船說翻就翻,同時還要防備巨頭的偷襲,沒有人知道生鮮電商的終局會是什么。

前置倉找到“解藥”了嗎?

上市或許是一個出路,但即便是上市了,也并不意味著前置倉就找到了盈利解藥。

前置倉,是每日優(yōu)鮮、叮咚買菜、美團(tuán)買菜的主打商業(yè)模式。平臺在離消費者較近的地方(如辦公樓、社區(qū)等),設(shè)置一個小型倉庫,覆蓋周邊3公里,產(chǎn)品由大倉提前發(fā)到前置倉里,用戶下單,最快半小時送貨上門。

這個模式最大的亮點就是“快”,屬于“即時生鮮電商”(社區(qū)團(tuán)購是次日達(dá)),能很好滿足大城市用戶的即時性需求。

但弊端也很明顯——平臺擴(kuò)張的速度取決于前置倉的開設(shè)速度,類似于自營的京東物流,資產(chǎn)很重。

在發(fā)展早期,不論是每日優(yōu)鮮,還是叮咚買菜,首要任務(wù)就是開城拓展前置倉。通過前置倉,實現(xiàn)半小時送達(dá),這也是他們宣傳的重點。

2018年9月的時候,每日優(yōu)鮮曾喊出過“百城萬倉億戶”計劃(100個城市,10000個前置倉,1億個家庭)。喊出這個口號兩個月后他們公布了當(dāng)時的成績:在20個城市開設(shè)了1500個前置倉。

但這個計劃顯然沒有完成。每日優(yōu)鮮APP數(shù)據(jù)顯示,其目前只在北京、天津、杭州、上海、武漢、廣州等共16個城市,開通了極速達(dá)(同城送)的配送門店。也就是說,前置倉只覆蓋了16個城市。這距離“百城萬倉”的目標(biāo)太遠(yuǎn)了。

為什么每日優(yōu)鮮放棄了大范圍的前置倉開設(shè)?

徐飛虹表示,前置倉模式只能在一線城市和非常發(fā)達(dá)的二線城市做到非常大的發(fā)展,“一旦去了三線城市,它的可能性就不高了,盈利模型很難去驅(qū)動。”

背后的原因也很好理解,前置倉主打的是最快30分鐘生鮮到家,這符合一線城市和部分二線城市人群的生活節(jié)奏,但在三線及以下城市,送達(dá)時效并不是那么重要,他們可能更看重性價比。相當(dāng)于是說,一二線城市用戶選擇用金錢換時間,但低線城市用戶更喜歡用時間換金錢。

所以前置倉模式,被限定在數(shù)量有限的幾個一線城市和少數(shù)二線城市,“百城萬倉”并不現(xiàn)實。前置倉無法真正覆蓋全國市場,發(fā)展到一定階段,這門生意會遇到瓶頸。

每日優(yōu)鮮似乎找到了折中方案。在那些前置倉尚未覆蓋的城市,用戶同樣可以下單,但要走第三方物流配送,1-4天送達(dá)。這類形式被每日優(yōu)鮮稱為“云超特賣”,其實跟京東等電商平臺差不多。

這不禁讓人好奇,無法做到大部分城市極速達(dá)的每日優(yōu)鮮,還是曾經(jīng)的每日優(yōu)鮮嗎?

相比之下,叮咚買菜看起來并不糾結(jié),似乎打算將前置倉模式一條道走到黑。

叮咚買菜APP顯示,現(xiàn)在已經(jīng)覆蓋了上海、深圳、北京、杭州、廣州、蘇州、成都等共29個城市,遠(yuǎn)超每日優(yōu)鮮,前置倉的數(shù)據(jù)達(dá)到了1000個。在這些城市有前置倉覆蓋的區(qū)域,叮咚買菜都可以實現(xiàn)即時達(dá)。

目前還沒有數(shù)據(jù)證明,前置倉模式是否完全跑通并具備了真正的盈利能力。對于每日優(yōu)鮮和叮咚買菜而言,更現(xiàn)實的問題是,如果純粹toC的前置倉業(yè)務(wù)不夠有吸引力,那就要尋找新的故事。

今年3月26日,每日優(yōu)鮮宣布將不再只限于做自營生鮮電商,而是要打造成社區(qū)零售數(shù)字化平臺,為社區(qū)零售板塊的商超、菜場和小店數(shù)字化賦能,幫助它們實現(xiàn)數(shù)字化改造。

另外,一位每日優(yōu)鮮內(nèi)部人士告訴深燃,供應(yīng)鏈也是每日優(yōu)鮮接下來想要突出的重點,“徐正(每日優(yōu)鮮CEO)這兩年都在帶供應(yīng)鏈,親自負(fù)責(zé)。”去年9月,每日優(yōu)鮮舉辦了一場供應(yīng)鏈生態(tài)大會,稱“第二個五年將重倉供應(yīng)鏈,全部時間、精力、資源第一優(yōu)先配置到供應(yīng)鏈上”。

這是一個聽起來有點繞的新故事,之前美團(tuán)等外賣平臺和阿里京東等電商平臺也講過,并且已經(jīng)在做了,市場是否會對每日優(yōu)鮮買單還是未知數(shù)。

徐飛虹透露,叮咚買菜有兩個戰(zhàn)略,一是建立源頭供應(yīng)供給的能力,比如自己養(yǎng)殖雞鴨豬,這樣能保證供應(yīng)鏈,二是開發(fā)類似于美菜跟美團(tuán)快驢這樣的B2B業(yè)務(wù)。

總之,不論是每日優(yōu)鮮,還是叮咚買菜,都不甘在一棵樹上吊死。它們一邊狂奔,一邊轉(zhuǎn)型,一邊尋找新故事,在上市之前,誰也無法松懈。

*題圖來源于視覺中國。應(yīng)受訪者要求,文中徐飛虹為化名。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介