知乎和盈利是朋友,只是目前找不到擁抱的理由

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/IPO君

來源:節點財經(ID:jiedian2018)

“談笑有鴻儒,往來無白丁”。

2011年知乎出世,周源打的便是一手“精英”排面。靠著“高質量內容”的標簽,牢牢黏住了一批“三高”(高學歷、高收入、高智商)人群。

據悉,在知乎成立的前40天里,包括李開復、王興、王小川、徐小平和馬化騰等在內的200多名知名企業家和人氣VC,共創造了8000個問題和2萬個回答。

彼時的知乎,青澀卻純粹。邀請碼注冊制下,社區里臥虎藏龍,用戶理性杠精少,任一小問題,都有可能收到大神級人物的回復。

2013年,知乎開放注冊。一年時間注冊用戶由40萬攀升至400萬,話題跨出互聯網和技術創業,延展至教育、影視、時尚、文化等周邊領域。

趕上知識創業的好時代,又有大佬撐場子,知乎快速奔向遠方。十年光景,過去的小眾club,已成長為中國高質量內容頂流,中國最大在線問答社區。

在這十年間,雷軍帶著小米上市,王興帶著美團上市、黃崢帶著拼多多上市,但同為程序員出身,周源的知乎卻一直都沒有傳出上市的風聲。

近日,知乎的IPO終于來了。

3月6日,知乎首次向美國證券交易委員會(SEC)提交了IPO申請,計劃在紐交所掛牌上市,融資額或為10億美元。

透過招股書及行業動態,我們來看看知乎少年的克制與糾結。

/ 01 /

看內容行業的

集體“焦慮”

馬斯洛需求層次論認為,人的需求像階梯一樣,按照從低到高可以劃分為五個層次,分別為生理需求、安全需求、社交需求、尊重需求和自我實現需求。

隨著經濟的發展,人們的需求必然要從低級別的“活下去”過渡到高級別的“社交”、“獲得尊重”、“自我提升”等情感需求。這促使第三產業繁盛,也讓文化、教育及衍生行業受到了極大的重視。

其中,受益于傳播技術和基礎設施的飛速革新,以及信息流、短視頻、知識付費、社區問答等新興內容的涌現,媒體內容市場高度活躍。

根據CIC的數據,2015-2019年,中國在線內容社區的用戶規模從5.162億人大幅擴大到了7.73億人,預計2025年將達到10億人。

2019年,國內內容社區的廣告收入、會員收入已經達到1095億元、174億元,預計2025年將分別增長至5105億元、902億元,復合年增長率為29.2%、31.6%。

但對于這個景氣度高,幾乎零邊際成本的行業,卻一直有一個“不賺錢”的死穴。目前上市的趣頭條、荔枝FM、愛奇藝、B站,阿里大文娛業務等均深陷虧損的“海洋”。

數據來源:公司財報

數據來源:公司財報2020年9月,知識付費領域的“當紅炸子雞”思維造物提交IPO申請。明面上看,2019年公司歸屬凈利潤為1.2億元。不過,在過濾掉股權處置收益、政府補助與稅收優惠后,思維造物的主營業務非常孱弱,并且公司的扣非凈利潤在2017-2019年間持續下降,分別為4990.31萬元、3280.95萬元、3067.57萬元,總降幅達到38.53%。

在這樣的背景下,知乎也不好過。

/ 02 /

看知乎的氣質:

有妖氣的內容清流

在談業績之前,我們先來看看知乎有那些獨特的氣質。

“有問題,上知乎”,知乎最開始模仿的是硅谷的問答社區Quora,一小撮專業的人聚在一起探討專業的事。

但現在的知乎早已突破了這個界限,無論是技藝還是機制都鍛造得更加爐火純青。Quora的CEO Adam DAngelo甚至在2018年入駐知乎并提問:“對于美國互聯網企業來說,中國互聯網企業有哪些值得學習之處?”

圖源:知乎

圖源:知乎首先,知乎抓住了人們的好奇心。常言道,好奇害死貓,從牛頓到麥哲倫,從伽利略到霍金,好奇心是通往創造的第一步。

知乎基于問答機制,形成了搜索即提問——提問可關注——問題與對策智能分發——社區正反饋不斷刺激內容生產和優化的循環,吸引了大量內容創作者,這是知乎賴以崛起的關鍵內核。

截至2020年12月,知乎累計擁有4310萬內容創作者,貢獻內容3 .53億條,過去兩年內容條數的復合增長率高達64%,其中3.15億條為問答形式。

其次,相對高質量的群體和內容。最初以李開復、王興、王小川、徐小平和馬化騰等為代表的200多個會員,從根源上塑造了知乎的價值觀和生態系統。

知乎從小眾走向大眾,雖然調性不再那么純粹,但基石未曾改變:生產基于問答的稀缺優質內容。這也是是知乎最大的價值所在和獨特UGC機制的底層。

筆者混跡知乎7、8年,相比微博之亂耳,SNS之勞形,知乎在魚龍混雜的互聯網算得上是一股“有妖氣的清流”。

正是憑借上述優勢,知乎積累了龐大用戶量。截至2020年12月,知乎注冊用戶總數達到3.7億人。2020年第四季度,知乎平均MAU為7570萬,平均4.69億每月訪問人次,平均6.76億月度互動人次,較2019年同比分別增長33.0%、28.2%和4.8%。

同時,高質量的內容又使知乎保持高用戶活躍度和忠誠度。知乎會員用戶平均12個月留存率為72%,2020年知乎用戶日均搜索量為2570萬次,同比增長了近40%。

流量有了,心智護城河也有了,知乎還是沒賺錢。

/ 03 /

看知乎的盤子:

廣告+訂閱付費

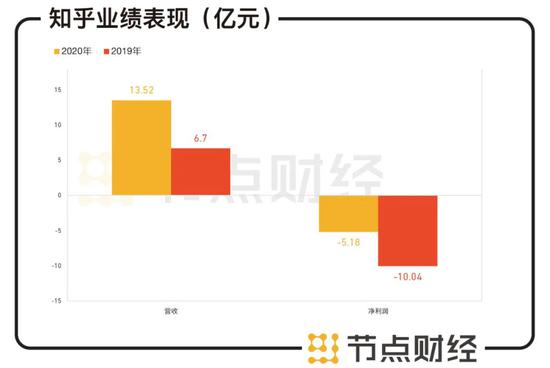

2020年,知乎實現營收13.52億元,同比2019年的6.7億元增長101.7%,凈虧損5.18億元,相較于2019年-10.04億元同比收窄38.3%,凈虧損率為-25%。

數據來源:知乎招股書

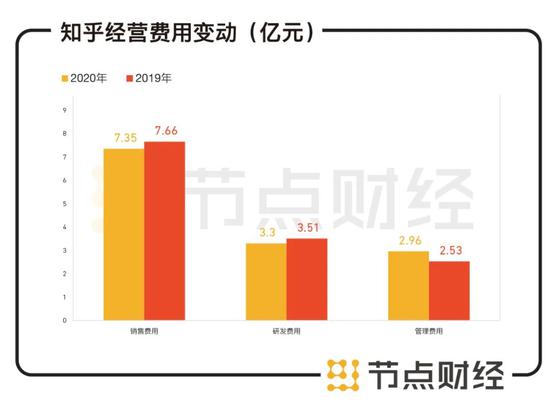

數據來源:知乎招股書知乎虧損的收窄一方面得益于毛利率水平的提升,另一方面則是期間費用的優化。

2020年,知乎毛利率較2019年提升接近9.4個百分點,同時,銷售費用和研發費用分別較2019年減少0.31億元、0.21億元,經營費用整體下降0.1億元。

數據來源:知乎招股書

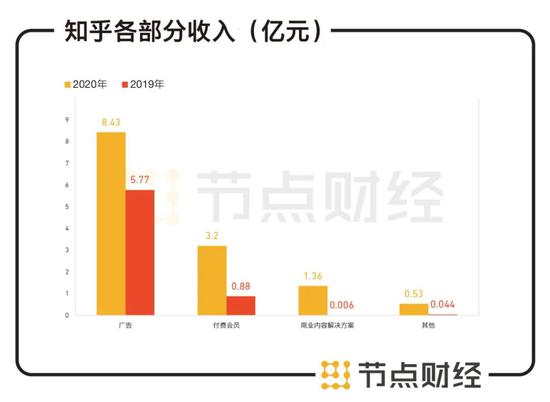

數據來源:知乎招股書收入來源上,知乎給出的答案是:以內容為中心,多元化渠道變現。

2020年,知乎廣告收入為8.43億元,同比增長46%,占總營收的62.4%;付費會員收入為3.2億元,同比增長264%,占總營收的23.7%;商業內容解決方案收入為1.36元,同比增長約211倍,占總營收的10%。

數據來源:知乎招股書

數據來源:知乎招股書和2019年相比,知乎最重的兩塊業務,廣告和付費會員發生了變化。2020年,知乎廣告收入在增長的情況下,占總營收的比重從2019年的86.1%降至62.4%;付費會員則反其道,人數從2019年的60萬增長到2020年的240萬,收入占比從2019年13.12%提升至23.7%。

這一升一降,透露出的隱藏信息,知乎加大了付費內容商業化的拓展力度。具體是什么?

2019年3月,知乎推出198元的鹽選年費會員,涵蓋付費內容、社區和會員等三個部分,將會員權益擴大到整個社區平臺。經過2019年的沉淀,2020知乎用戶的付費比例達到4%,比2019年同期的1.8%增長了122%。

但不可否認的是,廣告仍然是知乎的收入支柱,并且在較長期的時間內,主打內容的知乎仍需要把廣告主奉為“座上嘉賓”。

/ 04 /

看知乎的面子:

快則生、慢則死的求變之路

身在“天下武功,唯快不破”的互聯網,周源深諳快則生、慢則死,知乎較早走出了一條和Quora完全不同的路——轉型。

2013年開放注冊,知乎從小而美的問答社區逐漸升級為大而全的內容平臺,體量有了,流量有了。但擴圈不可避免會產生一些負面效果,周源和Quora的創始人Adam DAngelo都明確表示過,用戶規模的擴大必然帶來內容質量的下降。

商業化的路上,知乎也比Quora兇猛的多。

2016年,知乎縱身撲向商業化大潮,先后有知乎大學、私家課、知乎LIVE等知識付費產品“出列”,但急功近利的樣子未討得市場好,知識付費業務沒能成為知乎的營收主力。

2019年,知乎動作更大。啟動MCN機構招募,種草電商,發力網文,從各個渠道吸引創作者來到知乎“編故事”,忙得絡繹不絕。2020年,知乎又蹭上了短頻視和直播的“熱度”。

頻繁地追逐風口,背后是10年7輪融資的壓力,不過周源給自己留有更大余地——“注重商業價值和用戶之間的平衡”,“不務正業”的相對克制。

數據來源:公開資料

數據來源:公開資料但無論做什么,無論做的多么克制,只要涉足一個新物種,不可避免地會影響到原生的樣子。這是萬物運轉的規律,知乎也不例外。

知乎一直以來的定位是高質量的內容社區,專業解讀和深度討論。隨著眾多“身外之物”附身,知乎變強了,卻也讓一部分用戶陌生了。商業化的氛圍加強,這也是一些用戶吐槽的原因。

/ 05 /

看知乎的里子:

內容與商業的平衡是技術也是藝術

內容產業發展到一定階段,勢必要走向商業化,這就要考慮到流量和知識變現的問題。

首先,用戶的需求多樣化應是知乎更為關心的問題。

從需求端看,屬于馬斯洛需求理論中高層次的知識付費從來不是什么剛需。這從用戶的付費意愿可見一斑。

根據調查機構的付費意愿調查,超過60%的被調查者選擇了“提高工作效率的知識與經驗”,而“提升生活質量”、“業務興趣愛好”、“醫療健康專業建議”、“生活學習個性化方案定制”等選項也獲得了超過30%的支持率。

由此可見,知識付費的需求還是相對分散的,只面向特定需求、特定場景的用戶群。這就決定了相關消費群體不會在短時間內形成穩定、高頻的購買習慣,也不會建立起對平臺的忠誠度。

換句話說,用戶大多數時候還只停留在看一看、聊一聊的層面,對于讓他們”掏錢包”這件“肉疼”的事情,只有在必須需要的時候才會做,并且會在眾多平臺里面選擇一個和自己需求極為匹配的,而不是選擇一個自己慣常使用或喜歡的,這種舉動充滿了隨意性和不確定性。

其次,知識大V的持續高質量產出與穩定性是商業化的技術保障。

從供給端來看,知識付費的本質是為稀缺內容和實用價值買單。

經過這些年的躍進,內容市場進入了存量時代,同時消費者對內容質量的要求更高了,認知和智識的進一步提高,讓過去那些對互聯網陌生的人可以隨意被標題黨、傻瓜式的套路收割行不通了。

這就要求內容具備高質量和稀缺性。具體到知乎身上,相對于微博、微信等社交型知識平臺,知乎在內容上確實更有高度,但眾多大V都在各個平臺間流竄,并不能保證內容的稀缺性。

另外,知識付費這個賽道不止知乎一家。悟空問答、樊登讀書會、得到、喜馬拉雅、十點課堂、混沌大學等平臺云集,競爭相當激烈,趨同性越發明顯,知乎能否能長久地保持足夠的競爭力,尚有待驗證。

再者、廣告與訂閱服務是個相互博弈的過程,知乎更需要藝術處理。

正確而高明的商業模式,是隨著營收不斷增長,成本逐漸趨零。不過,知乎在這方面還有待完善。目前來看,其廣告和金主越多,用戶社區的純凈度和內容變現就越受到影響。

知乎訂閱服務的本質是讓受眾為高質量內容買單,但后者是否愿意持續續費,考驗知乎的是內容能否持續穩定輸出,以及公司能否拿捏好自身的平臺氣質。這是商業,也是藝術,商業有公式,藝術卻無答案。

/ 06 /

看知乎的估值:高了?

2019年,知乎獲得了由快手領投、百度跟投,騰訊和今日資本等原有投資方繼續跟投的4.34億美元F輪融資,也是上市前的最后一輪融資,估值達到245億元。

如何看待這一估值水平?

同為內容服務賽道的思維造物(羅輯思維),2019年其最核心業務線上知識服務占到總營收的66%,大約4億元。知乎經過十年發展,2020年知識業務收入3.2億元,占總營收的23.7%。這么看來,知乎200多億的估值似乎是高了。

值得注意的是,思維造物2017年完成D輪融資后的估值為80億元,2019年提交招股書時估值為40億元,即使開盤沖到80億元,相比知乎還是比較低的。

這在一定程度上或許說明,廣告營收有它的天花板,知識付費有它的商業價值,但未必是個性感的商業模式。一個資本故事如果沒有太多想象空間,投資者未必會愿意長期買單。

對比Quora,2019年F輪融資結束后,知乎估值約35億美元,Quora估值20億美元。

其中的區別,知乎因為加入了會員、直播、電商等業務,能向投資方講出更多故事,估值上升空間進一步提升;另外,知乎破圈后,用戶群體年輕化。一般來說,資本方更看好年輕用戶多的平臺。

更為重要的是,知乎的連年虧損一直是價值投資者的擔憂。站在長期視角上,資本市場是一臺稱重機,一家公司的價值最終取決于它的盈利能力、能否給股東創造足夠回報以及帶來不可替代的價值。知乎能否撐得起這樣的高估值,目前來看還是問號。

十年前,周源創辦知乎。成立十年間,這家公司嘗試和時間做朋友。十年后的當下,知乎正式提交IPO申請。未來的十年,知乎能否和盈利做朋友?能否和不可替代的價值做朋友?此時此刻,耳邊響起了陳奕迅的《十年》:知乎和盈利是朋友,還可以問候,只是那種溫柔目前找不到擁抱的理由 。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

節點財經

作者文章

推薦閱讀

- 從“績效營銷”到“品牌營銷”:Airbnb策略轉變的借鑒意義

-

- 減少對谷歌、Facebook等流量平臺的依賴有其合理性,但也存在失敗的風險。詳細>>

- 中國互聯網不幸福:固有的加班基因 內卷越來越嚴重

-

- 互聯網到底幸不幸福,這是一個復雜的問題。詳細>>

- 特斯拉縮水3000億美元,蔚來理想小鵬也危險了?

-

- 新能源領域的泡沫開始破裂了嗎?詳細>>

- 小鵬汽車季報圖解:營收28.5億同比增346% 全年毛利轉正

-

- 小鵬汽車今日發布財報,財報顯示,小鵬汽車2020年營收58.44億元(8.96億美元),較2019年的23.21億元增長151.8%。詳細>>