八年后二次上市,汽車之家的“錢”途與前途

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/吳明輝

來源:商業數據派(ID:business-data)

而隨著字節跳動旗下的懂車帝與背靠騰訊的易車,在龐大流量的滋養下向車生態擴張時,汽車之家在線營銷這一新增長點也將迎來殘酷的成人禮,還需加速奔跑才行。

2021年3月3日,《香港經濟日報》消息,汽車之家已經通過上市聆訊,獲批在港交所上市。報道稱,汽車之家將發售3030萬股股票,擬以最高每股251.8元發行,尋求通過香港上市籌資至多9.84億美元,并于3月15日在港交所正式上市。

其招股書顯示,汽車之家2020年度媒體服務收入34.55億元人民幣,同比下降5.42%;線索服務收入31.99億,同比下降2.79%;在線營銷及其他收入為20.05億,同比增長34.47%。而全年營業收入為86.58億,較2019年84.20億同比增長2.83%。

在整體業務增長放緩的同時,其自2016年最大股東由澳大利亞電信公司變更為云辰資本(平安集團全資子公司)后,平安集團在2020年也首次減持。汽車之家與云辰資本向美國證監會遞交的文件顯示,平安集團2020年合計減持股份310萬股,單價為82.1美元,套現約2.55億美元。

增長趨緩、平安減持,汽車之家需要一個契機穩定軍心,赴港二次上市或許是這樣一個機會。

2019年,阿里巴巴在香港二次上市,上市第一日便以39993億港元市值奪去了騰訊港股龍頭之位;2020年,網易二次上市后股價高開漲幅8%,市值攀上4500億港元;同年京東正式在港掛牌的前一夜,其在美股就漲了2.36%,當日港股開盤漲幅更是超過了6%,赴港二次上市還在紅利期。

如今汽車之家選擇二次上市,一方面是分攤貿易摩擦的風險,同時提振股價;另一方面,通過二次上市斬獲一筆百億人民幣融資,將陷入了增長瓶頸的媒體服務與線索服務兩項核心業務拯救出來,同時通過加速在線營銷及其他業務的奔跑,用新的增長引擎提升汽車之家的價值。

但理想總是豐滿,現實總是很骨感。

汽車之家“心”老了

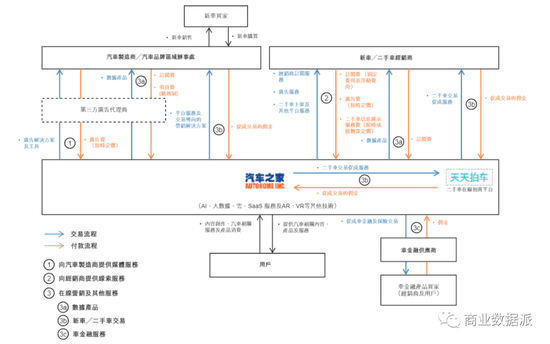

汽車之家目前業務主要包含三塊:其一是為品牌推廣、汽車銷售等提供傳播渠道的媒體服務;其二是為經銷商與消費者信息互換提供牽線服務的線索服務;其三是為二手車、新車買賣家提供便利服務的在線營銷業務,其中媒體服務為汽車之家整個生態的神經中樞。

2005年,李想創辦了汽車之家,并在建站后不久發布了第一篇測試文章,在內容匱乏且網絡帶寬還在撥號的年代,圖文內容足夠吸引一大批汽車真愛粉興奮好幾天,這為汽車之家吸引到了第一批用戶。到2006年時,汽車之家便以黑馬之勢躋身中國專業汽車網站前5名,而汽車之家直到2007年才成立營銷中心,開始商業化。

但這一垂類媒體業務卻一直在走下坡路。汽車之家招股書顯示,2020年媒體服務業務全年營業收入為34.55億,而汽車之家2017、2018、2019年媒體服務營收分別為30.66億、35.08億、36.53億,汽車之家媒體服務業務增長愈發停滯。

汽車之家媒體服務業務愈發停滯與行業環境有著莫大關系。艾瑞資料顯示,中國汽車行業,2018年7月中國的汽車行業經歷了過往28年來的首次負增長,2019年、2020年中國汽車行業雖有所回暖,但產銷依舊保持負增長。

而從汽車之家在招股書中公布的信息來看,汽車之家媒體服務業務的主要收入就來自汽車廠商品牌推廣,汽車行業整體遇冷讓汽車廠商縮減了營銷預算,對于下游的汽車之家來說自然獲得的推廣項目規模與數量均有影響。數據顯示,直接向汽車之家購買媒體服務的汽車廠商由2018年的103家縮減到2020年的92家。

(數據來源:汽車之家招股書)

(數據來源:汽車之家招股書)不過其媒體服務發展變緩的更大原因,還在于懂車帝、易車等競品的競爭。雖然易觀千帆的數據顯示(實時數據),汽車之家仍然以2893萬MAU(月活躍用戶人數)位于汽車資訊類App TOP1,但其與易車、懂車帝的優勢正在縮小。

其中懂車帝于2017年從今日頭條汽車頻道獨立出去,僅用三年其用戶MAU便高達1682萬,得益于懂車帝自身及其背后今日頭條龐大的流量池,越來越多車企選擇與懂車帝進行品牌推廣,這進一步加大了汽車之家媒體服務業務增長的阻力。

(數據來源:易觀千帆)

(數據來源:易觀千帆)而汽車之家另一大核心業務——線索服務業務也同樣面臨增長趨停的尷尬局面。招股書顯示,汽車之家線索服務業務2020年營業收入為31.99億,而其去年同期的營業收入則為32.76億,同比下滑-2.35%,而其服務客戶數也由2018年的28613家三連降至24517家。

其原因與懂車帝等競品開始做線索服務也有關。懂車帝總裁何戩曾透露:“自2019年10月啟動直播業務,懂車帝只用10個月時間,就成為國內最大的汽車直播平臺。現在,每3家中國經銷商就有1家在懂車帝直播,每天有近2萬用戶通過懂車帝直播與經銷商聯系。”

雖然汽車之家正通過加強人工智能、大數據與SaaS等新技術服務提供更多元的服務,但其在加入新服務的同時卻對經銷商上漲會員費,在2019年與經銷商爆發矛盾,使其遭到4家大型經銷商封殺。即便是后續在矛盾得到化解、短期內業績未受到明顯影響,這也讓這些經銷商更加堅定地“不把雞蛋放在一個籃子里”,最終,其線索服務業務一度陷入趨停的尷尬境地。

融入平安,是禍是福

雖然汽車之家媒體服務與線索服務兩大核心業務發展受阻,但似乎也找到了新的增長引擎。

汽車之家招股書顯示,2020年汽車之家在線營銷及其他業務營業收入為20.05億元,較2019年14.91億元同比增長34.47%,而其占總營收的比重也由2018年年初的7.22%增長至如今的23.2%,在線營銷及其他業務正以肉眼可見的速度成為汽車之家的第三大業務。

汽車之家的在線營銷業務源自2014年,先是上線汽車商城,開啟了從媒體到電商的轉型,其同年9月又推出了汽車金融業務。但前期,汽車之家在線營銷業務發展并不快,其到2016年第二季度時,營業收入也才僅為3.094 億元,其中汽車直銷占在線市場營收的96.7%。

汽車之家在線營銷業務真正規模化且高速發展,還是在2016年平安集團全資子公司云辰資本億16億美元從澳大利亞電信公司手上,獲得汽車之家47.7%的股權之后。

“汽車之家必須面對汽車市場的變化,用互聯網賦能汽車產業,打造一個汽車生態圈。而該汽車生態圈主要圍繞汽車消費從選車、買車、用車、置換等整個汽車生活周期角度,打造一個完整的產業閉環。”2016年10月,汽車之家新任CEO路敏在首次公開亮相時這樣說道。

對此,路敏對汽車之家的汽車生態提出了“4+1”戰略,“4”即代表車媒體、車電商、車金融、車生活,而“1”則是基于內容的垂直領域公司”轉型升級為“基于數據技術的‘汽車’公司”1個核心。

而在“4+1”戰略提出之時,汽車之家在車媒體領域已經十分成熟,而在車電商項目上也有所起色,僅車金融與車生活還處于萌芽階段。作為曾經中國平安的執行董事、首席保險業務執行官與首席信息執行官,路敏的第一步便是對汽車金融動手。

“汽車之家最大的優勢就是具備場景化,今后我們也會用各種場景化的金融玩法,與年輕的消費者進行有趣的互動,從而構成一個生態圈,”陸敏說道。2016年12月,路敏公開講話2個月后,汽車之家便在“發現”版塊中便獨立上線了金融頻道。

汽車之家在金融領域的業務,多是由旗下的家家金融與平安銀行合作展開,包括新車貸款、融資租賃、車主貸等等;而車險服務上,汽車之家則是通過收購——于2017年取得了上海天合的全部股份與在中國的保險業務,至此汽車之家在金融上的任督二脈全部打開,但在撈金的同時也成為了不少消費者口中的槽點。

另外,汽車之家的金融業務還存在轉化率低的問題。據新流財經報道,一位平安壹錢包的經理在2020年對汽車之家做過入場探查,他們想將旗下的信貸產品接入進去導流,但發現這個渠道不太理想。汽車之家的用戶并非都是有車一族,所以客群質量比較差,量級也較小,他們預計通過率只有5%左右。

時間來到2018年,汽車之家在原來的“4+1”戰略上提出了構建一個連接汽車行業所有參與者的集成生態系統的設想,二手車作為其當前業務的短板則成為了“補課”的目標。同年,汽車之家通過8%的三年期可轉換債券的形式完成對二手車拍賣平臺天天拍車的投資,并于2020年完成對天天拍車的進一步投資,而后者在2019年時其二手車交易量便達到了24萬輛,據其招股書中稱,是中國最大的二手車交易平臺。

除了金融與二手車業務的突擊外,汽車之家在平安管理層入駐后還依托于平安集團的技術支持,在AI、大數據、云服務及SaaS功能上的部署與變現上有所建樹。汽車之家招股書顯示,其中基于VR、AR技術打造的818全球超級車展,也吸引了超過70個汽車品牌、2400個經銷商及2.60億次播放量,而SaaS服務更是在2019年時就有36家汽車制造商使用。

通過融入平安集團生態圈,汽車之家在金融、二手車及其他服務上不斷部署與變現,這促成了其在線營銷及其他業務快速成長為汽車之家新的增長極,也使得其距汽車之“家”的距離更近了一步。

二次上市,意在擴張

核心業務發展受阻,新興業務體量還不足以獨挑大梁,在美股大盤一片哀嚎的大環境下,汽車之家其2020年財報發布不久后便“跌媽不認”了。

如今,汽車之家二次上市消息已經明確,但目前其在二級市場的處境并未改變。從股票交易平臺的數據來看,汽車之家在3月3日確定上市時間后,在美股的股價反而下跌了,其中不少美股投資者認為:二次上市股套利空間有限,漲跌都不會太多。顯然,汽車之家還并沒有真正吃到回歸潮的溢價紅利。

汽車之家二次上市遇冷也在情理之中,畢竟其2018年、2019年、2020年三年毛利率均保持在88.7%上下,而近三年其營業利潤率卻由39.7%下滑至如今的36.4%,這表明汽車之家的運營效率還有待提升。

對此,汽車之家選擇利用二次上市所獲資金,通過投資公司的技術及產品開發,以增強用戶參與度、盈利能力以及經營效率。其在這方面的布局早就體現在近期的產品中,例如利用VR、AR技術打造的818全球超級車展,為其吸引了超過70個汽車品牌、2400個經銷商及2.60億次的播放量;再比如利用AI、大數據等能力推出的SaaS解決方案,也能提升經銷商與汽車廠商的客單價等。

除了加強技術開發對媒體、線索兩大核心業務精細化運營外,二次上市對汽車之家的意義更多在于對業務擴張的支持。在汽車之家在招股書中也有明確表示,汽車之家二次上市募集到的資金30%用于投資公司的技術及產品開發、30%用于孵化新業務、30%用于發展汽車生態系統,而僅10%用于一般企業用途。

前面也有提及,2020年汽車之家媒體與線索兩大核心業務不進反退,反而是在線營銷及其他業務成為了主要增長動力,從汽車之家對二次上市所募集的資金分配來看,這也成為了其未來的發展重心。

在孵化新業務上,汽車之家自2016年提出“4+1”戰略后,已經拓展出了汽車金融與二手車拍賣兩個方向,并且目前均已成為汽車之家營收貢獻者。未來,汽車之家也明確表示,將孵化如線上汽車售后服務等新業務。

而在海外業務方面,截止二次上市前,汽車之家在德國與英國均已經成立了相關業務公司,并且其面向海外市場的平臺YesAuto也已登陸歐洲市場。據了解,汽車之家采用 ‘大中臺+小前臺’的組織模式,YesAuto的原則是“運營+內容生產本地化”,同時利用總部的產品和技術中臺。

而在未來,汽車之家將目光鎖定在了東南亞。

不過,YesAuto如何與本土平臺競爭,從固化的市場脫穎而出?也仍是一個考驗。

據汽車之家國際業務部負責人瞿蒙蒙介紹,上線運營8個月后,YesAuto單月獨立用戶訪問數已突破百萬,并與超過2200家本地經銷商,十余家本地汽車OEM達成合作;線上車源也已接近45萬輛,與本土頭部競品平臺持平。

但是,汽車之家這些業務的擴張都是建立在足夠的流量基礎之上的,而隨著字節跳動旗下的懂車帝與背靠騰訊的易車,在龐大流量的滋養下向車生態擴張時,汽車之家在線營銷這一新增長點也將迎來殘酷的成人禮,還需加速奔跑才行。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

商業數據派

作者文章

推薦閱讀

- 蘋果是運氣股,不是價值股

-

- 蘋果毫無懸念地再次成為伯克希爾旗下的第一重倉股,持倉市值達到1200億美元,而2016年的買入成本是300億美元。詳細>>

- 被圍毆的pdd、打假賽的選手:假賽陰云包圍下的中國電競

-

- 電競行業外的朋友們很難想到,一位現役的lol電競選手自爆被裹挾打假賽,會讓輿論將焦點放在電競圈的標志性人物之一、同時也是全網最有人氣的游戲主播pdd身上……詳細>>

- 百度回港二次上市將獲批,奮起追趕“AT”還有戲嗎?

-

- 百度跑步赴港上市,還能否躋身互聯網第一梯隊?詳細>>

- 兩月獲百億融資,興盛優選能否打贏社區團購持久戰?

-

- 密集融資之后,社區團購的競爭門檻也進一步提高,這不僅是短期效率戰,更是一場長期持久戰。詳細>>