賣得熱鬧掙錢少,奈雪的茶凈利潤率僅0.2%

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號(hào):sinachuangshiji

文/亞瀾

來源/資本偵探(ID:deep_insights)

2014年的除夕,聯(lián)想宣布29億美元從谷歌手中買下摩托羅拉移動(dòng)智能手機(jī)業(yè)務(wù),京東商城遞交IPO招股書,彼時(shí)行業(yè)一片沸騰。2021年的除夕,此前多次對(duì)上市傳聞“不予置評(píng)”的奈雪的茶在香港交易所公布了招股書。不過這一則“沖擊茶飲第一股”的消息并沒有讓太多人駐足留意。

在剛剛過去的鼠年里,新消費(fèi)公司可謂賺足了資本市場的眼球——泡泡瑪特上市首日突破千億港元市值;完美日記(逸仙電商)上市首日市值突破122億美元;最近還有消息稱元?dú)馍肿钚鹿乐当平?00億元(消息源自投中網(wǎng))。

打鐵須趁熱,這正是消費(fèi)賽道估值的高峰期,資本盛宴里怎么能缺少風(fēng)口浪尖的“新茶飲”?

截至目前,奈雪的茶已完成多輪融資,據(jù)彭博社消息,今年年初的C輪融資后,奈雪的茶估值接近20億美元(約130億人民幣)。

而奈雪的茶的隊(duì)友們也展現(xiàn)出了吸金的實(shí)力——喜茶經(jīng)歷4輪融資,累計(jì)獲得融資超過5億元人民幣,投后估值也到了160億元,背后不乏IDG資本、紅杉資本、高瓴資本、美團(tuán)旗下龍珠資本等明星。

另據(jù)資料顯示,2020年全年,茶飲品牌一共有18起融資,披露總金額達(dá)17.43億元人民幣,同比增長約700%,占到當(dāng)年食品/保健品賽道融資總額的36%。

新消費(fèi)、新茶飲的崛起究竟是光芒還是泡沫?奈雪的茶的這份招股書給出了一些答案。

凈利潤率僅0.2%

單店銷售額快速下降

來細(xì)拆一下招股書的數(shù)據(jù):

招股書顯示,奈雪的茶在2018年、2019年及2020年前9個(gè)月營業(yè)收入分別為10.9億、25億以及21.1億元人民幣,同比增速分別為130.2%和20.8%。

其中2020年受疫情影響,線下業(yè)務(wù)在疫情期間受到較大影響,前9個(gè)月營收同比增長呈現(xiàn)大幅放緩趨勢(shì)。

在收入端呈現(xiàn)高速增長的情況下,奈雪的茶在盈利端的表現(xiàn)則要遜色不少。

奈雪的茶2018年、2019年非國際財(cái)務(wù)報(bào)告準(zhǔn)則下凈虧損分別為5658萬和1173.5萬元,盡管在2020年公司取得凈利潤448.4萬元,但整體凈利潤率僅為0.2%,公司盈利水平過于單薄。

導(dǎo)致利潤水平單薄的主要原因在于,公司門店層面經(jīng)營成本的居高不下導(dǎo)致。其中最主要的成本包含原材料成本、員工成本、租金及相關(guān)門店經(jīng)營開支以及固定資產(chǎn)折舊成本等。

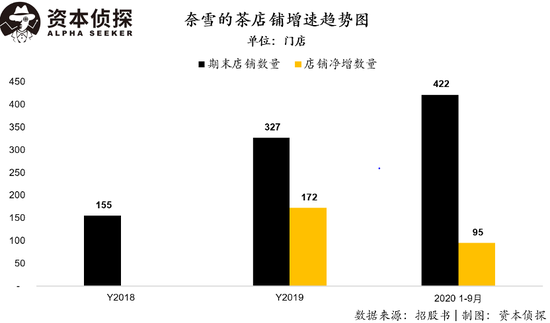

經(jīng)營數(shù)據(jù)方面,奈雪的茶截止2018年、2019年及2020年9月30日門店數(shù)量分別為155、327和422家,其中2019年及2020年9月30日相比較上一報(bào)告期門店分別凈增加172家和95家。

盡管奈雪的茶目前門店數(shù)量仍處于快速擴(kuò)張中,但明顯看出其門店增速呈現(xiàn)下降趨勢(shì)。

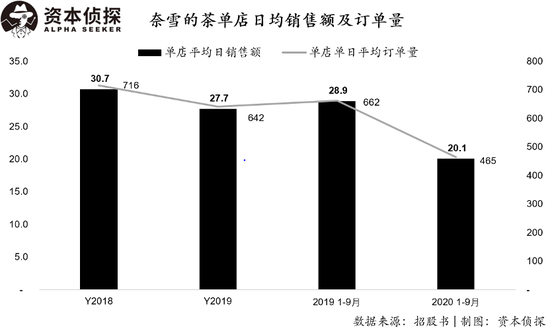

在門店數(shù)量持續(xù)增加的情況下,奈雪的茶單店日銷售額以及單店日均訂單量均出現(xiàn)持續(xù)下降趨勢(shì)。

其2018年、2019年及2020年1-9月單店日均銷售額分別為3.07萬、2.77萬和2.01萬元,呈現(xiàn)持續(xù)下降趨勢(shì),特別是在2020年,公司平均單店銷售額出現(xiàn)快速下降。

這在很大程度上是由于單店訂單數(shù)下降導(dǎo)致——隨著奈雪的茶門店數(shù)量的增加,門店密度在核心城市逐漸增加,單店訂單數(shù)被持續(xù)拉低。而由于單店?duì)I業(yè)額的下降,但門店層面整體成本保持不變,也導(dǎo)致門店層面利潤率呈現(xiàn)持續(xù)下降趨勢(shì)。奈雪的茶在2020年前9個(gè)月單店利潤率僅為12.6%,遠(yuǎn)低于2018年的24.9%和2019年的25.3%。

奈雪的茶單店層面經(jīng)營業(yè)績的持續(xù)下降也為公司的持續(xù)擴(kuò)張帶來一定程度的隱患。

眾所周知,在零售行業(yè)單店模型下,只有在平均單店訂單數(shù)及客單價(jià)持續(xù)增長,單店經(jīng)營成本保持穩(wěn)定的情況下,單店的經(jīng)營利潤才能提升。而單店利潤的提升,才能最終平攤掉中臺(tái)及后臺(tái)的成本實(shí)現(xiàn)公司整體盈利。

而奈雪的茶在現(xiàn)階段已經(jīng)出現(xiàn)單店經(jīng)營效率的快速下降,這在很大程度上會(huì)限制公司整體的擴(kuò)張速度。

“新”在哪里?

此前奈雪發(fā)布了《2020新式茶飲白皮書》中提到,2020年底中國茶飲市場總規(guī)模將達(dá)到4420億元,中國咖啡市場總規(guī)模將達(dá)到2155億元,茶飲市場規(guī)模仍將是咖啡市場規(guī)模的2倍以上。而新式茶飲市場規(guī)模在2020年將超過1000億元,預(yù)計(jì)到2021年會(huì)突破1100億。

然而市場再大也只是紙面數(shù)據(jù),瑞幸的教訓(xùn)言猶在耳,把咖啡二字替換成茶飲,結(jié)局會(huì)大不相同嗎?

產(chǎn)品高度同質(zhì)化卻標(biāo)準(zhǔn)化不足——這是新茶飲行業(yè)的通病。

一方面,產(chǎn)品缺乏有效壁壘、門檻低、且配方易被模仿,同質(zhì)化現(xiàn)象越來越嚴(yán)重。

另一方面,消費(fèi)行業(yè)尤為看重的“標(biāo)品化”問題難以解決。

由于在茶葉方面,對(duì)供應(yīng)商而言,向高端商務(wù)人士散賣高客單價(jià)的茶葉足以養(yǎng)活自己,原材料加工、生產(chǎn)并不必大面積、大規(guī)模的工業(yè)化生產(chǎn)。中國茶飲行業(yè)的上游的體系一直沒有架構(gòu)起來,因此也解決不了下游的問題。

茶葉之外的制作環(huán)節(jié)也難以穩(wěn)定。新茶飲產(chǎn)品制作過程中幾乎所有操作都要靠人來完成。新茶飲市場即便有了果糖機(jī)、水果切片設(shè)備、奶蓋機(jī)等設(shè)備,產(chǎn)品的制作過程還是人說了算。“一杯茶有多甜,完全取決于店員放糖的手抖不抖。”

那么,奈雪的茶會(huì)如何突圍呢?

奈雪的茶(圖源網(wǎng)絡(luò))

奈雪的茶(圖源網(wǎng)絡(luò))目前看來,新消費(fèi)的“新”主要有兩種:

一種是伴隨著渠道迭代而崛起的新消費(fèi)品牌,比如完美日記、花西子等。

五岳資本合伙人錢坤曾總結(jié)過這些年消費(fèi)行業(yè)的三次投資熱潮:

2007年-2008年:PC互聯(lián)網(wǎng)成定局,線下購物中心大量興建,大量消費(fèi)和餐飲品牌的投資產(chǎn)生;

2012年-2013年:電商平臺(tái)格局形成,淘品牌獲得資本的青睞;

2016年-2017年:社交媒體空前繁榮,帶動(dòng)新型消費(fèi)產(chǎn)品和服務(wù)的快速增長。

每一次消費(fèi)投資熱潮都是在互聯(lián)網(wǎng)平臺(tái)公司初具規(guī)模的階段,一方面科技公司投資標(biāo)的變少,另一方面互聯(lián)網(wǎng)平臺(tái)公司開始流量變現(xiàn),消費(fèi)者注意力轉(zhuǎn)移的過程中誕生了許多新品牌和新服務(wù),消費(fèi)投資就是在這個(gè)過程中投資那些能夠快速增長并形成品牌認(rèn)知的標(biāo)的。

簡言之,產(chǎn)品沒有根本性的變化,但渠道新了,抓住新崛起渠道的消費(fèi)品牌也就新了。

另一種則是產(chǎn)品/服務(wù)/體驗(yàn)的更新,新茶飲顯然屬于這一范疇。

過去的奶茶大多數(shù)粉末沖化的,不含奶也不含茶,奶茶店的面積也比較小,大部分是3-5平方米;之后原料有了升級(jí),出現(xiàn)了以茶末、茶渣為基底制作的奶茶,也有了奶蓋茶;而現(xiàn)在的新式茶飲原料更健康新鮮,店內(nèi)空間也更加精美舒適。

在今年年初36氪對(duì)奈雪的茶創(chuàng)始人彭心的專訪中可以看到其突圍思路也是集中在后者——在彭心看來,增長主要來自兩個(gè)方面:“第一,我們?yōu)槠奉悇?chuàng)造了很多客戶,比如你會(huì)發(fā)現(xiàn)新式茶飲的主要的消費(fèi)客群并不是5年前喝街邊奶茶店的那一群客人,多了很多白領(lǐng)、商務(wù)人士;第二,我們看到其實(shí)目前整個(gè)的品類可以分為大概的三個(gè)維度,其實(shí)中部和頭部這兩塊市場其實(shí)都是在增大的,尾部這種5塊、10塊左右的產(chǎn)品市場是在縮減的。不管是一二線市場還是下沉市場,都是越來越看重品質(zhì)的,逐漸往高端消費(fèi)去走。”

也就是說,通過“新”茶飲去收獲新的消費(fèi)群體,以及通過高端產(chǎn)品,搶奪低端產(chǎn)品市場的過程中,所產(chǎn)生的存量市場。

招股書中將奈雪的茶的增長策略歸納為五點(diǎn):

鞏固在現(xiàn)有市場的領(lǐng)導(dǎo)地位及擴(kuò)大在新市場的業(yè)務(wù)范圍;

進(jìn)一步數(shù)字化整體運(yùn)營以提高效率;

加強(qiáng)供應(yīng)鏈能力;

提高顧客參與度以建立持久的聯(lián)系;

新推出創(chuàng)新性的熱門產(chǎn)品、擴(kuò)展產(chǎn)品種類及銷售渠道以釋放奈雪的茶的品牌潛力。

這里值得一提的是第一點(diǎn)明確落腳在了‘奈雪Pro’上。奈雪的茶計(jì)劃2021年、2022年主要在一線城市及新一線城市分別開設(shè)約300間、350間奈雪的茶茶飲店,其中約70%將規(guī)劃為奈雪PRO茶飲店。

奈雪Pro是其去年11月推出的店型,將產(chǎn)品經(jīng)營模式分為咖啡、茶飲、輕烘焙、零食零售四大模塊。據(jù)奈雪的茶相關(guān)負(fù)責(zé)人介紹,不同于此前奈雪門店多定位在高端商圈,奈雪PRO將精耕一線城市,進(jìn)駐商務(wù)辦公區(qū)、高密度社區(qū)。

但這樣的動(dòng)作似乎和大趨勢(shì)相悖——喜茶開喜小茶、瑞幸開自提店,連星巴克都在強(qiáng)推到店即取的“啡快”,“第三空間”的價(jià)值在未來還大嗎?這是否會(huì)進(jìn)一步降低奈雪的坪效?

奈雪Pro店咖啡產(chǎn)品線菜單

奈雪Pro店咖啡產(chǎn)品線菜單奈雪的茶背后其實(shí)有一段浪漫的愛情故事:創(chuàng)始人彭心的網(wǎng)名叫“奈雪”,她聲稱從自身體驗(yàn)出發(fā),以自己手的握度尺寸打樣,設(shè)計(jì)出符合女性纖細(xì)易握手感的“奈雪杯”。當(dāng)她有了做茶的念頭后,多方尋求合作者,終于找到了在深圳餐飲界浸淫多年的趙林。3月相識(shí),5月訂婚,在彭心和趙林的共同努力下,奈雪の茶誕生了。

如今,當(dāng)夢(mèng)想照進(jìn)現(xiàn)實(shí),當(dāng)情懷轟然落地,當(dāng)事業(yè)需要資本,當(dāng)招股書冰冷的數(shù)據(jù)擺在眼前,故事也就越來越復(fù)雜了。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介

深響

作者文章

“燒錢戰(zhàn)”還沒結(jié)束,在線教育的“人海戰(zhàn)”又開始了

“輕資產(chǎn)”、“邊際成本遞減”、“指數(shù)級(jí)增長”是互聯(lián)網(wǎng)在過去十年里之所以快速打開局面,席卷商業(yè)的關(guān)鍵魅力。

推薦閱讀

- 從“績效營銷”到“品牌營銷”:Airbnb策略轉(zhuǎn)變的借鑒意義

-

- 減少對(duì)谷歌、Facebook等流量平臺(tái)的依賴有其合理性,但也存在失敗的風(fēng)險(xiǎn)。詳細(xì)>>

- 中國互聯(lián)網(wǎng)不幸福:固有的加班基因 內(nèi)卷越來越嚴(yán)重

-

- 互聯(lián)網(wǎng)到底幸不幸福,這是一個(gè)復(fù)雜的問題。詳細(xì)>>

- 特斯拉縮水3000億美元,蔚來理想小鵬也危險(xiǎn)了?

-

- 新能源領(lǐng)域的泡沫開始破裂了嗎?詳細(xì)>>

- 小鵬汽車季報(bào)圖解:營收28.5億同比增346% 全年毛利轉(zhuǎn)正

-

- 小鵬汽車今日發(fā)布財(cái)報(bào),財(cái)報(bào)顯示,小鵬汽車2020年?duì)I收58.44億元(8.96億美元),較2019年的23.21億元增長151.8%。詳細(xì)>>

新聞熱榜

- 01高曉松的困局,阿里也解不了

- 02網(wǎng)易云醒醒吧,蝦米都被“情懷”搞死了

- 03泡沫“雙城記”:在線教育與學(xué)區(qū)房的奇妙戰(zhàn)...

- 04互聯(lián)網(wǎng)不幸福:上至CEO下至員工,都為增長而...

- 05她們?yōu)橹懈殴韶暙I(xiàn)了千億美元市值,背后故事...

- 06中國互聯(lián)網(wǎng)不幸福:固有的加班基因 內(nèi)卷越來...

- 07特斯拉縮水3000億美元,蔚來理想小鵬也危險(xiǎn)...

- 08身價(jià)一年間翻倍到70億美元 風(fēng)投造浪者彼得·...

- 09“二當(dāng)家”可能清倉小米股票?

- 10小鵬汽車季報(bào)圖解:營收28.5億同比增346% 全...