群敵環(huán)伺,阿里從“攻城略地”到“以守為攻”

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/牛楚云

來源/阿爾法工場研究院(ID:alpworks)

面對群敵的追趕,阿里以“按兵不動、穩(wěn)中有序”的姿態(tài)作為回應(yīng),但阿里這些年的策略戰(zhàn)術(shù),已經(jīng)從“攻大于守”變?yōu)椤耙允貫楣ァ啊?/p>

阿里以高于市場預(yù)期的財報成績,回擊了種種質(zhì)疑。

2月2日,阿里巴巴集團發(fā)布截至2020年12月31日的2021財年第三季度(以下簡稱21Q3),其中營收2210.8億元,同比增長36.9%;經(jīng)調(diào)整凈利潤為592.07 億元,同比增長27%。

這一季度,阿里實現(xiàn)了從財務(wù)數(shù)據(jù)到從運營數(shù)據(jù)全方位增長:其中國零售市場年度活躍消費者(截至2020年全年)為7.79億;同一市場移動月活突破9億大關(guān)。

一般來說,業(yè)績是股價的最佳催化劑,然而這一邏輯卻未對阿里奏效。2日晚財報發(fā)布后,阿里巴巴(HK:09988)在3日開盤后下跌,在此后兩個交易日無明顯漲幅;美國市場也未表現(xiàn)出對阿里(NYSE:BABA)業(yè)績的高度認可,從3日到4日,股價漲幅未能超過5%。

對比市場熱捧快手,阿里顯得格外“孤獨寂寞冷”。藏在阿里21Q3財報中的亮點與隱患是什么?對于阿里來說,這一季度是瑕不掩瑜還是暗藏危機?

01 基本盤穩(wěn)定

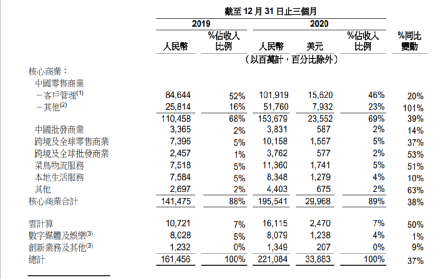

零售作為阿里的“地基”貢獻了很大占比的增長。

其中,其他業(yè)務(wù)同比增長101%。這項業(yè)務(wù)主要由新零售及直營業(yè)務(wù)組成,涵蓋高鑫零售(06808.HK)、天貓超市、盒馬、進口直營、銀泰。其中,高鑫零售是頭號功臣。

來自阿里財報

來自阿里財報2020年10月,阿里完成收購高鑫零售(大潤發(fā)、歐尚超市的母公司)的控股股權(quán)后,財務(wù)并表。作為商超賣場的龍頭,從營收規(guī)模、門店數(shù)量、市場占有率來看,高鑫零售是毋庸置疑的行業(yè)老大。

從2017年阿里入股高鑫后,雙方的關(guān)系不斷升溫。二者在磨合中融合,在改造中共贏。

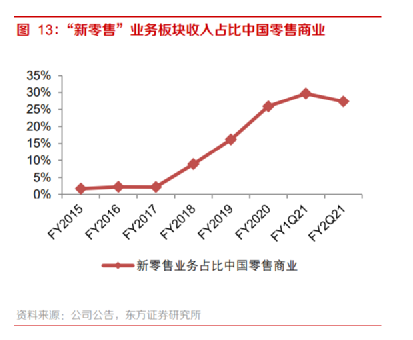

通過一系列改造——線下流量數(shù)字化,打通線上線下渠道庫存,拓寬供應(yīng)鏈網(wǎng)絡(luò)、增加線上購物等,高鑫的線上渠道占到銷售總收入的24%,且實現(xiàn)營收增,由此證明阿里對線下零售改造的可行性。對于阿里來說,重資產(chǎn)布局新零售,有“以痛鎮(zhèn)痛”之意。

首先,只有將線下零售裝進阿里的體系中,才能發(fā)揮線下線上的協(xié)同效應(yīng),實現(xiàn)降本增效。

其次,新零售解決的是淘寶系電商的天花板問題。線下零售仍然是主流消費支柱,仍然是剛性需要。從使用頻次到用戶粘性,新零售顯然要高于淘寶。而作為新零售作為阿里自己開墾的田地,又能反哺淘寶系電商。由此,阿里流量匱乏的問題得到緩解。而在供應(yīng)鏈端,線下商超也能進行賦能。

這一季度的財報,就是阿里淘寶系電商與新零售形成優(yōu)勢互補的最好印證。在阿里制定的“同城零售+本地生活服務(wù)+生鮮電商”構(gòu)成的“身邊經(jīng)濟”下,以高頻低頻雙管齊下,擴大覆蓋面積更廣,抵抗外敵。

02 彈性盤兇猛

過去幾個季度,流量焦慮成為阿里經(jīng)營的風(fēng)險核心點。本季,阿里通過開墾下沉市場獲得增長。

流量:淘寶首頁訪問量同比增長90%。

用戶數(shù)據(jù):

中國零售市場年度活躍消費者增長至7.79 億,環(huán)比增加2200萬,同比增加0.78億,且為近8個季度來的最好表現(xiàn)。

移動端MAU達9.02億人(逼近中國9.4億網(wǎng)民的數(shù)值),環(huán)比增加2100萬人。

年ARPU達541元/人,同比提高90元,表明用戶心智和消費頻次提高。

交易量:淘寶直播年GMV超4000億元。

對產(chǎn)品迭代升級、從外部引入流量(流量草原策略),阿里一直在積極解決電商內(nèi)生流量增長的問題。21Q3,淘寶App首頁加入“訂閱”和“逛逛”新功能,前者提高買賣雙方互動性,,后者提升社交氛圍,雙管齊下,實現(xiàn)用戶留存和轉(zhuǎn)化的提升。

不過,產(chǎn)品改版和迭代治標不治本,解鎖流量密碼還得靠下沉市場。

淘寶聯(lián)合145個產(chǎn)業(yè)帶、120萬產(chǎn)業(yè)帶商家、50萬工廠,提供源頭貨,于2020年3月上線“淘寶特價版”;10月,廠貨大促“1元更香節(jié)”上線,活動為期一個月。這背后是“1元包郵”常態(tài)化,低價“雙十一”的策略投射。

由此,淘寶的流量困境暫時得到緩解:

特價版年度活躍消費者超1億。

12月,特價版月活躍用戶突破1億,而在3個月前,這一數(shù)字是7000萬。

阿里的電商基礎(chǔ)設(shè)施,配合巨量SKU形成的規(guī)模效應(yīng)和雙邊網(wǎng)絡(luò)效應(yīng),降低了阿里攻破下沉市場的難度,更盤活了流量池,最終實現(xiàn)了用戶規(guī)模和財務(wù)數(shù)據(jù)的階段性上漲。對于正處在戰(zhàn)略轉(zhuǎn)型的阿里來說,對內(nèi)穩(wěn)定軍心,對外穩(wěn)定市場情緒是再重要不過的事。

不過,增長總與風(fēng)險相伴,藏在財報數(shù)據(jù)背后的隱患,仍然難以安撫市場情緒。

03 藏不住的隱患

對于體量龐大、業(yè)務(wù)繁雜的阿里來說,新業(yè)務(wù)的增長性、舊業(yè)務(wù)的穩(wěn)定性、對抗競爭對手和風(fēng)險的能力,都是投資者的考察維度。

從收入結(jié)構(gòu)來看,阿里對零售及電商業(yè)務(wù)的依賴性從未減弱:

核心商業(yè)占比69%,去年同期占比68%

菜鳥物流服務(wù)占比5%,與去年同期一致

云計算占比7%,與去年同期一致

數(shù)字媒體及娛樂由去年的5%下降至今年4%

圖來自東吳證券

圖來自東吳證券過去幾年,阿里試圖走出舒適區(qū),不斷孵化新業(yè)務(wù),但一方面,新業(yè)務(wù)需要經(jīng)歷漫長的時間考驗,且需要耗費元氣精力、抗風(fēng)險能力弱,短期內(nèi)不足以構(gòu)成造血能力。

以阿里云計算為例,雖然本季首次實現(xiàn)單季度經(jīng)調(diào)整EBITA利潤率為正,但距離成為支柱業(yè)務(wù)還差之千里;另一方面,文娛業(yè)務(wù)的虧損雖然收窄但仍然在拖累阿里。

于是,阿里將新零售作為轉(zhuǎn)型重點,通過整合線下零售,與線上業(yè)務(wù)發(fā)揮協(xié)同效應(yīng),實現(xiàn)1+1>2。目前來看,引入高鑫的利好性已經(jīng)顯現(xiàn),但在龐大的新零售體系中,盒馬還存在盈利問題,而餓了么、口碑的市場份額還在縮水。

21Q3,以餓了么為主的本地生活業(yè)務(wù)表現(xiàn)平平,營業(yè)收入83.5億元人民幣,同比僅增長10%,遠低于大盤增速。且對比來看,美團外賣業(yè)務(wù)在2020年三季度營收206.9億元人民幣,是餓了么同期收入的2.34倍。目前,美團外賣業(yè)務(wù)市場份額已經(jīng)接近70%。

另一方面,阿里的流量增長難題“永恒存在”。

在人口紅利消退、拼多多偷襲、京東圍追堵截、抖音快手橫空出世后,這一問題變得愈加凸顯,且更加復(fù)雜化。

宏觀來看,盡管阿里的移動端MAU已經(jīng)達到9.02億人,距離中國9.4億網(wǎng)民差之毫厘,但這也意味著,新增更加艱難。

另一方面,獲客成本走高已經(jīng)成為既定事實。2019年底,阿里的獲客成本首次超過800元/人,上一季度為1158元,這一季度未能降低,保持在1152元(本季銷售市場費用為25343百萬元,新增用戶2200萬)。

去年雙十一,淘寶調(diào)整策略,將為期1天的購物節(jié)延長至11天,最終實現(xiàn)交易額同比提升26%至4982億元,暫時解決了雙十一增速放緩的問題。然而這樣的增長持續(xù)性如何,還有待驗證。

內(nèi)生增長緩慢是老生常談,不管是內(nèi)容電商還是社交電商,內(nèi)部調(diào)整帶來的改觀微乎其微,這也是阿里從外部尋求解題思路的根源。

一方面,阿里有求于流量高原,與抖音快手建立合作,但另一方面又害怕受制于外部,于是以“流量森林策略“限制自己過度依賴外部流量(抖音快手卻無求于淘寶,這一點從淘寶和抖音快手的關(guān)系變化就能得到驗證)。

從外部引入流量只能飲鴆止渴,且穩(wěn)定性不高,于是阿里學(xué)習(xí)京東和拼多多,開墾下沉市場,但一場殘酷戰(zhàn)爭即將上演。

盡管京東和拼多多均未公布第四季度數(shù)據(jù),但前者目前年活躍購買用戶數(shù)4.41億,拼多多年活躍買家為7.31億,二者都在縮短與阿里的距離。從增長勢頭來看,二者的單季度活躍買家數(shù)(2020年前三季度)環(huán)比凈增長均高于淘系電商。

但從別人手里搶用戶流量,導(dǎo)致成本拉高、利潤率降低。

圖來自東吳證券

圖來自東吳證券21Q3,為拿下下沉市場,阿里的銷售費用同比增長60.4%至253.4億元,銷售費用率達到11%,成為十個季度以來最高。

成本上升導(dǎo)致利潤率下滑:核心商業(yè)交易平臺業(yè)務(wù)的EBITA 利潤率為64.4%,同比下滑6.9%,導(dǎo)致核心商業(yè)交易平臺EBITA同比增長僅為10%,慢于客戶管理收入增長。

04 風(fēng)險蓋過增長

面對群敵的追趕,阿里以“按兵不動、穩(wěn)中有序”的姿態(tài)作為回應(yīng),但阿里這些年的策略戰(zhàn)術(shù),已經(jīng)從“攻大于守”變?yōu)椤耙允貫楣ァ啊?/p>

盡管阿里仍然具備堅不可摧的護城河,但從樹立“身邊經(jīng)濟”到進攻下沉市場可以看出,別人在以滴水穿石之力瓦解阿里的護甲,阿里只能主動迎戰(zhàn)。

從市場反饋來看,阿里的季度表現(xiàn)被風(fēng)險掩蓋。

近三個月,阿里在美國市場和香港市場的表現(xiàn)不盡人意,呈現(xiàn)出陰跌態(tài)勢:其股價已經(jīng)從11月27日最高點319.32美元回下落至260美元上下,公司市值也從超過8500億美元下降到目前7000億美元上下。在香港表現(xiàn)亦是如此。

螞蟻IPO暫緩和反壟斷調(diào)查的影響還在“吞噬”阿里,資本市場對于政策不確定性的擔憂,引發(fā)了“踩踏效應(yīng)”。

2021年,政策及環(huán)境影響未知且不可控,阿里只有通過更好的成績和超出市場預(yù)期的表現(xiàn)提振投資者信心,從這一點來看,阿里并未走出暴風(fēng)勁雨,也并未實現(xiàn)“守得云開見月明”,壓在這家巨頭肩上的任務(wù)更重了。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

秦朔朋友圈

推薦閱讀

- 破產(chǎn)重組,將是瑞幸重生的機會?

-

- 2021年2月5日,瑞幸咖啡發(fā)布公告稱,瑞幸咖啡聯(lián)合臨時清算人已經(jīng)在美國申請了破產(chǎn)保護。詳細>>

- 小哥質(zhì)疑谷歌頂會論文有錯 并且拿出了復(fù)現(xiàn)代碼來證明

-

- 復(fù)現(xiàn)技術(shù)的作者Michael Kunz認為,論文有些地方寫錯了。詳細>>

- 打工人的春節(jié):就地過年還要996?

-

- 疫情零零散散出現(xiàn),各地陸續(xù)發(fā)出“春節(jié)期間非必要不返鄉(xiāng)”的倡議,重重隱患也讓多數(shù)打工人斷了返鄉(xiāng)的念頭。詳細>>

- 取消外賣差評?本末倒置絕不可取

-

- 這種機制是否合理?是否對外賣員不公平?甚至如部分網(wǎng)民所議論那樣,應(yīng)取消外賣騎手差評制度?詳細>>

新聞熱榜

- 01破產(chǎn)重組,將是瑞幸重生的機會?

- 02小哥質(zhì)疑谷歌頂會論文有錯 并且拿出了復(fù)現(xiàn)代...

- 03春節(jié)期間巨頭發(fā)紅包,搶餡餅時別忘了防陷阱

- 04指數(shù)基金是普通人最好的投資?不要過分迷信

- 05多項世界第一!起源太空兩個世界級探測器成...

- 06平安好醫(yī)生年營收近70億 強化與平安醫(yī)療生態(tài)...

- 07告別「滅霸式審稿」,IJCAI-21的投稿者爽到...

- 08吳曉波:創(chuàng)業(yè)是一場可以量化的行為藝術(shù)

- 09醫(yī)藥企業(yè)Vor上市:漲108%市值13億美元 路演...

- 10Bumble更新招股書:最高募資10億美元 被稱為...