解析阿里巴巴財報:新零售+內容電商的雙重驅動

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/怪盜團團長裴培

來源:互聯網怪盜團(ID:TMTphantom)

阿里巴巴于2021年2月2日晚公布了上一季度(2020年10-12月)的財報:營業收入同比增長37%(其中核心電商收入增長38%),經營利潤同比增長24%,扣非凈利潤同比增長27%——主要指標均超過了分析師一致預期。

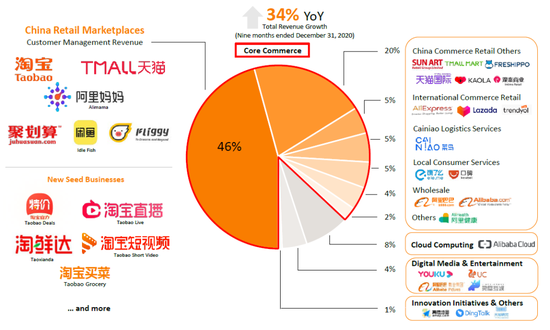

投資者從這份財報可以發現不少亮點:例如阿里云在歷史上第一次扭虧為盈(以經調整EBITA為標準);例如跨境零售業務推動菜鳥網絡收入大漲51%;例如零售電商AAC(年度活躍消費者)單季度上漲220萬,以及淘寶特價版的MAU和AAC突破1億。不過,在此我主要想探討兩個我最關心的話題,它們可能是未來3-5年阿里命運的決定性因素:

-

首先是對新零售的全方位、毫無保留的投入,全面滲透到消費者的日常生活之中。這也是2015年逍遙子(張勇)接任CEO以來的一貫策略。在收購高鑫零售之后,新零售已經能夠貢獻阿里季度收入的23%;相信這個比例還會不斷提升。

-

其次是淘系電商堅定不移的內容化、社交化。淘寶直播GMV突破4000億只是第一步;2020年12月,淘寶App首頁加入了“訂閱”和“逛逛”功能,從而增強了用戶和品牌/商家/KOL的互動。“逛逛”很像淘寶版的朋友圈,包含圖文、視頻等豐富的內容形式,讓我頗感興趣。

這就是我認為的阿里巴巴在現階段的發展戰略(也是正確的戰略):以新零售作為主攻方向,不惜一切代價展開多業態、多品牌的探索,從而再造一個“身邊經濟體系”;在核心電商方面,則聚焦于內部挖潛、提升用戶黏性和復購率,而不是跟著競爭對手的節奏走。簡而言之,就是“在核心穩扎穩打,向外圍猛烈進攻”。

阿里收購高鑫零售(大潤發、歐尚超市的母公司),推動了新零售季度收入同比幾乎翻倍的增長,也帶來12萬以上的新員工。阿里正在變成一家越來越“重資產”,自營業務規模越來越大的公司——這在資本市場上引發了許多爭議,并非所有投資人都認同這個發展路徑。不過,我對此完全理解和認同。

首先,阿里一定要做新零售、一定要做“同城零售”“身邊經濟”,這一點毋庸置疑。互聯網對用戶消費行為的滲透是漸進的,從低頻進展到高頻、從異地進展到同城,是一個自然而然的進程。淘系電商現在占據了5-6萬億人民幣的龐大市場,但是這個市場與巨大的日用雜貨、O2O服務市場相比,規模就要明顯遜色了。除了規模,新零售市場的用戶黏性也明顯較高——用戶可能每隔幾天才會有打開淘寶的欲望,但是每天都會有買食品飲料、買菜、訂外賣的欲望。因此,新零售不僅能解決阿里的收入增長需求,還可以解決流量需求,它創造的新流量還可以輸出到淘系電商等其他板塊。

其次,阿里必須采取“全面收購”的重資產路線去做新零售。2017年以前的嘗試經驗證明,如果僅僅采取投資、戰略合作等方式,還不足以改造龐大而分散的傳統零售業。只有親自上陣,將一項零售業態徹底融入阿里的運營和技術體系,才談得上打通一切商品、業務和數據流,也才談得上節約成本、提升用戶體驗。換句話說:線下零售天然是去中心化的,但是對線下零售的改造必須采用中心化的策略,以營造標桿。對于這一點,從2015年以來就擔任銀泰商業董事長的逍遙子肯定深有感觸。

再次,現在是在新零售方面加大投入的最佳時機。疫情在一定程度上動搖了線下零售,讓它們更需要互聯網公司的賦能,也讓它們更愿意接受改變。與此同時,線下零售的基本價值沒有動搖;等到疫情結束之后,消費者的線下及O2O需求仍會強勁噴發出來。屆時,線上流量會更加昂貴,而線下入口的流量洼地價值及協同價值將得到更高的重視。所以,阿里在2020年10月收購高鑫零售是一個正確的決策。

與京東、美團、拼多多、騰訊等競爭對手相比,阿里的新零售布局的最大特點就是:以大批線下商超為骨架,包括大潤發、盒馬、銀泰等,而且這些線下商超都是在逍遙子的主持之下收購或建立的。在收購大潤發之后,天貓超市、淘鮮達和新建的社區團購業務在流量端和供應鏈端都將獲得重要支點。根據財報披露的數據,2020年10-12月,在與阿里的協同效應之下,線上購物已經占據了高鑫零售GMV的24%,這證明互聯網對線下零售的改造是可以成功的。

在短期,投資人和媒體最關心的顯然是淘系電商,因為它貢獻了大部分的利潤和經營現金流。拼多多仍然在高速增長,京東的增速亦有所恢復,然而阿里管理層在每個季度的財報電話會議上都會強調“淘系電商有自己的節奏,不會跟著競爭對手走”。這個論調絕非虛張聲勢,反而非常恰當。在我看來,淘系電商的競爭態勢與應對策略可以大致總結如下:

-

在品牌電商,尤其是中高端服裝、美妝、母嬰等品類,淘寶/天貓占據著絕對優勢;當年的京東、現在的拼多多,都沒有在上述領域形成足夠的競爭力。對于消費意愿最強的年輕女性、職業女性和寶媽來說,淘寶/天貓是不可替代的。這就決定了它們將持續扮演利潤引擎和現金牛的角色。

-

淘寶/天貓的問題在于,作為電商App,它的流量基礎要弱于即時通信、社交媒體等App,所以一直處于“流量饑渴”的狀態。對于這個問題,最好的解決方案是內容化、社交化——淘寶直播可以大幅延長用戶時長,“逛逛”功能可以提升社交互動體驗,“關注”功能則會鼓勵商家與用戶進行內容互動。只要用戶愿意在淘寶花費更多時間,復購率和客單價就可以進一步提升。

-

天貓超市、淘鮮達、淘寶買菜等“同城零售”服務,也可以在一定程度上提升流量供給,因為它們都是高頻次、高黏性的業務。淘寶/天貓不是消費者的剛性需求,但是同城零售可以是。從此也可以看出,阿里的新零售策略與淘系電商其實是互相協同的關系。

過去多年,市場一直預計淘系電商的用戶已經逼近長期天花板。事實卻是:直到最近一個季度,淘系電商的MAU和AAC仍然在以環比2000萬以上的速度增長,拼多多和微信小程序電商的發展也沒有導致淘系電商的停滯。這樣持續的用戶增長,不僅來自產品形態本身的迭代,也來自履約能力的持續提升,以及商品品類及品牌的豐富。在我看來,淘系電商的用戶維持這樣的穩定增速,直到與中國移動互聯網的用戶總數基本持平,完全是有可能的。

去年以來,投資者不僅擔心拼多多會侵蝕淘寶/天貓,還擔心新興的抖音、快手直播電商也會侵蝕淘寶/天貓。然而,我對此完全不擔心——直播電商在本質上是一種促銷形式,淘系電商的大部分GMV還是通過直播之外的形式完成的。對于淘系電商來說,直播只諸多銷售場景之一,而且可以增加用戶時長;對于抖音、快手來說,直播卻是最主要的銷售場景,這就決定了它們無法對淘系電商構成實質性的威脅。恰恰相反,在可見的未來,抖音、快手直播電商仍將有大批商品來自淘寶/天貓,因為淘寶/天貓具備最豐富的商品和最強的履約能力。

總而言之,這一份財報,與過去一年多的每份財報一樣,體現了逍遙子對阿里巴巴的長期愿景,也體現了阿里在正確的戰略方向上前進。在2-3年內,新零售很可能將占據阿里核心電商業務收入的一半以上,并開始成為一個利潤引擎;在3年以上的時間里,阿里云或許將發揮更大作用,而阿里云與新零售業務也存在千絲萬縷的聯系;與此同時,淘系電商將通過內容化、社交化轉型,獲得新的生命力。現在,淘系電商還是整個阿里新興業務的立足點和現金牛;5年以后,或許就是新業務反向對淘系電商注入活力了。

從業務和財務層面講,我對阿里的這份財報均比較滿意。市場似乎高估了宏觀環境的風險,卻低估了阿里長期布局的堅定性和組織的戰斗力。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

互聯網與娛樂怪盜團

作者文章

國產手機“硬核聯盟”是否應被納入反壟斷調查的范疇?

“硬核聯盟”是由華為、聯想、OPPO、vivo、酷派、金立、魅族、努比亞等八家國產安卓手機廠商組成的“移動互聯網增值服務組織”(當時還有樂視,現在沒了)。除了小米,幾乎所有國產手機巨頭都是硬核聯盟成員。在國內做游戲分發,以及做一切移動應用、移動內容分發,要繞開硬核聯盟是不可能的。

推薦閱讀

- 風雨飄搖的四季度,阿里業績怎么樣?

-

- 整體而言,阿里在四季度的業績還是很穩的。詳細>>

- 我在馬斯克“開房”的Clubhouse泡了一天 服務器掛了…

-

- 目前,Clubhouse的邀請碼在eBay上已升至97美元,在淘寶上也賣到了188元一個,這種“一碼難求”的熱度非常罕見。詳細>>

- 為何OPPO忙關店 小米榮耀忙開店?

-

- OPPO不是不要旗艦店,而是暫時要不起。詳細>>

- 邀請碼炒到幾百塊 我親測了馬斯克站臺的Clubhouse

-

- 這個國內無法正常下載的社交軟件,一度在昨日成為最熱門的話題。詳細>>