騰訊和字節掐架之際,阿里巴巴低調了起來

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/王舷歌

來源:資本偵探(ID:deep_insights)

字節跳動告騰訊壟斷,騰訊反告字節跳動違法侵權。在騰訊與字節再次開打之時,阿里巴巴于2021年2月2日晚公布了2021財年第三季度(2020年10-12月)的財報。

這份財報中核心需要關注的點如下:

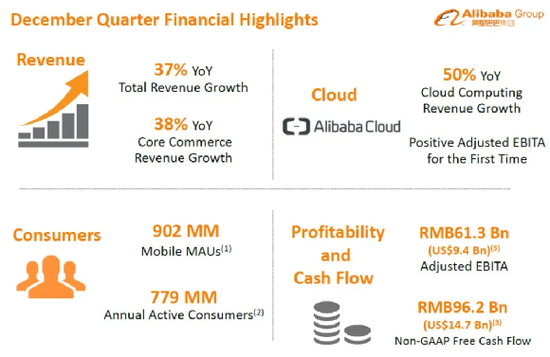

營收與凈利潤均超市場預期。

零售兇猛——受今年雙11售賣周期延長以及營銷活動節點增多影響,包含淘系電商以及盒馬、銀泰在內的中國零售業務收入本季度增長強勁;特別是,本季度阿里巴巴完成對高鑫零售(大潤發、歐尚超市的母公司)的收購,自10月份開始實現并表,這在很大程度上也提高了整體的營收水平。

跨境零售業務、菜鳥網絡收入大增。

以餓了么為主的本地生活業務增速低于大盤。

阿里云在歷史上第一次扭虧為盈(以經調整EBITA為標準)。

阿里文娛收入同比僅增長1%,是集團各分部業務中增速最低板塊,但其實現了大幅減虧。

經歷了2020年的波折,螞蟻帶來的大起大落,阿里巴巴接下來如何行走江湖?過往即序章,財報的數字里或許隱藏著這個巨無霸或主動、或被動地正在發生的微妙變化。

整體上看,財報是超預期的:

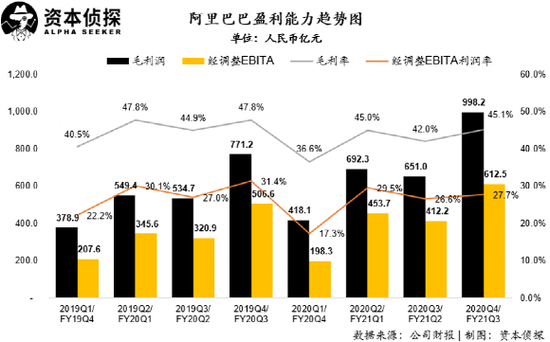

財報顯示,阿里巴巴本季度實現營業收入2210.8億元人民幣,同比增長36.9%,超過分析師預期的2143.8億元;公司Non-GAAP下凈利潤為592.07億元人民幣,經調整EBITA為612.53億元,經調整EBITA率為28%,均超過市場預期。

具體來看:

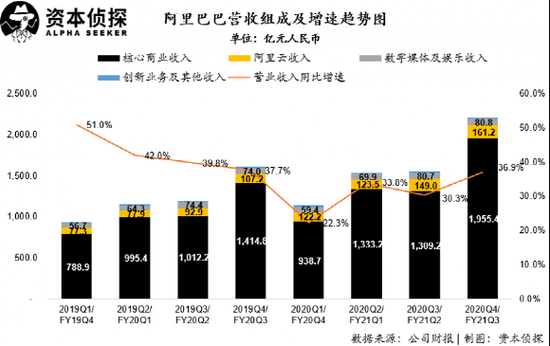

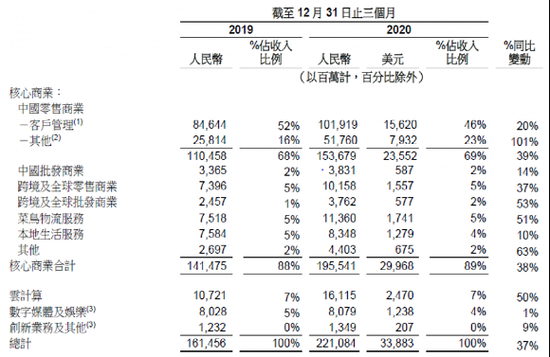

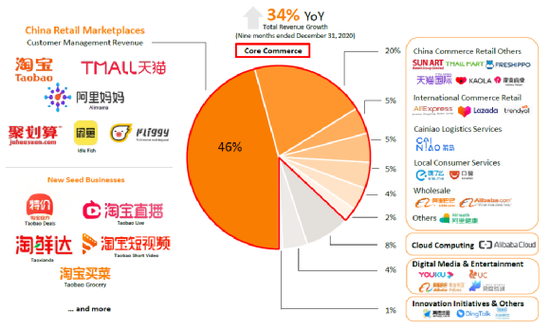

收入組成方面,阿里巴巴本季度核心商業收入達到1955.4億元人民幣,同比大幅增長38.2%,占總收入比例達到89%。

這主要是因為今年雙11售賣周期延長以及營銷活動節點增多影響,包含淘系電商以及盒馬、銀泰在內的中國零售業務收入本季度增長強勁,達到1536.8億元人民幣,同比增長39%。

而另一方面,阿里巴巴完成了對高鑫零售的收購,自10月份開始實現并表,這在很大程度上也提高了公司的營收水平。隨著天貓超市、盒馬以及高鑫零售等直營業務的增長,阿里巴巴直營業務收入比例持續提升。

不過自營業務占比持續提升導致了毛利水平有所下降,盈利能力方面,阿里巴巴本季度取得毛利潤998.2億元人民幣,毛利率為45.1%,較去年同期的47.8%略有下降。本季度經調整EBITA為612.5億元人民幣,經調整EBITA ratio為27.7%,較去年同期有所下降。

在中國零售業務之外,以Lazard和Trendyol為主的跨境零售業務同樣貢獻了較大的收入增長,本季度收入達到101.6億元人民幣,同比增長37%;而菜鳥網絡本季度營業收入達到113.6億元人民幣,同比大增51%。

以餓了么為主的本地生活業務表現平平,取得營業收入83.5億元人民幣,同比僅增長10%,遠低于大盤增速。

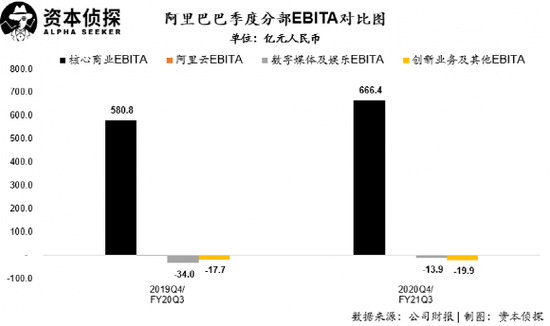

而在核心商業之外,阿里云本季度保持高速增長,在經歷了漫長的投入期后,在本季度終于實現打平,取得161.1億元人民幣收入,相比去年同期增長50%,經調整EBITA為2400萬人民幣,成為既核心商業外新的盈利點。

阿里文娛本季度錄得收入80.8億元人民幣,同比僅增長1%,為阿里集團各分部業務中增速最低板塊。不過,雖然在收入端增長乏力,但在成本側卻實現了大幅減虧。本季度調整后EBITA為負13.9億元人民幣,相比較去年同期的負34.0億元人民幣大幅收窄。

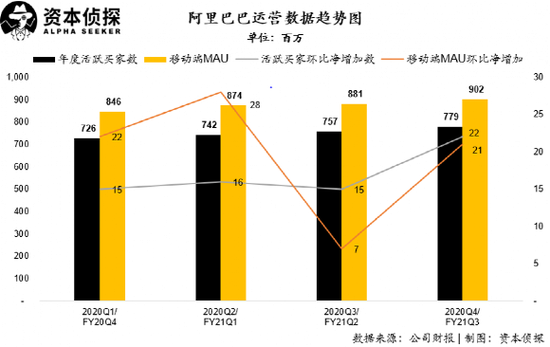

在用戶數方面,本季度阿里巴巴年度活躍買家數為7.79億,相比上個季度凈增加2200萬,為2020年單季度環比凈增加最高;截止12月末移動端月活躍用戶數(MAU)則達到9.02億,相比9月末凈增加2100萬。

盡管阿里巴巴度交出了一份相當穩健的財務報告,但其股價在當天交易日仍然呈現下跌趨勢,并最終報收于254.5美元,下跌3.85%。受到螞蟻集團IPO暫緩以及遭受反壟斷調查影響,阿里股價已經從11月27日最高點319.32美元回調到了目前260美元上下,公司市值也從超過8500億美元下降到目前7000億美元上下(截止2月2日收盤約為6880億美元)。

反觀騰訊,在過去兩個月時間里,股價則呈現一路上揚的態勢,漲幅超過20%(根據騰訊2020年10月末股價計算),市值目前也達到近70000億港元,約合9000億美元市值,超過阿里2000億美元。

阿里巴巴股價走勢

阿里巴巴股價走勢 騰訊股價走勢

騰訊股價走勢對于兩家超7000億美元市值的公司而言,股價階段性的高低并不能反映出太多公司經營層面的優劣,但在很大程度上還是能體現出資本市場對于兩家公司的態度。

最近三個月,無論是美股還是港股均走出一輪牛市的情況下,阿里巴巴的股價卻反其道而行呈現持續陰跌的態勢。一位券商分析師告訴「資本偵探」,對于政策不確定性的擔憂,使得資本市場對阿里產生了較大的負面情緒并形成了踩踏效應,二級市場投資人通過資本抽離來對抗市場不確定性風險。

除了在政策性風險之外,阿里巴巴在業務層面持續快速增長以及創新能力,同樣在很大程度上影響著資本市場的態度。阿里巴巴的多個業務線正在面臨競爭。

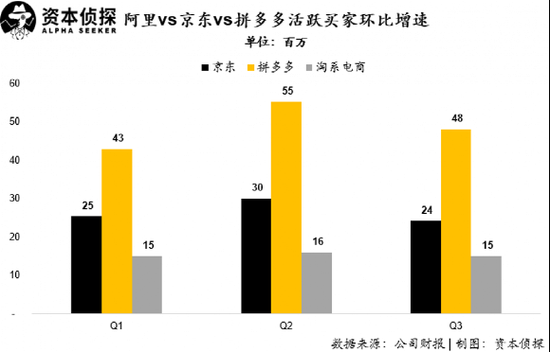

比如電商板塊,電商三巨頭過去三個季度披露的業績報告顯示(京東、拼多多目前尚未公布四季度業績報告,因此對比前三季度數據),拼多多和京東的單季度活躍買家數環比凈增加均高于淘系電商,而根據三家公司財報披露口徑顯示,用戶增長主要來源于下沉市場。

不過,淘系電商在本季度年度活躍買家數環比凈增加超過2200萬,為2020年單季度最高。

而本地生活板塊,美團外賣業務在2020年三季度營業收入206.9億元人民幣,是餓了么三季度營業收入的2.34倍,根據Trustdata數據顯示,目前美團外賣業務市場份額已經接近70%。

阿里云業務作為阿里系新的增長引擎,無論在市場份額還是增速方面均表現突出,但考慮到目前其整體規模占大盤收入比例不足10%(僅為7%),目前對于拉動阿里整體業務的增長仍然有限。

反觀騰訊,其最核心的游戲業務,盡管有網易、完美世界等老對手以及像字節跳動等新對手出現,但基本上對于騰訊的基本盤造不成直接威脅。

另外,在微信十周年之際,微信推出8.0版本以及視頻號定位的更加清晰,也使得市場對于微信視頻號業務進行重估。根據小摩報告分析,微信視頻號未來商業化模式的逐漸清晰,至少將給騰訊集團帶來1100億美元市值的提升空間。

站在旁觀者的角度,阿里巴巴現階段的確遭遇到了市場情緒以及業務競爭的壓力,但其基本盤還是穩定的,新增長引擎也在持續加熱狀態,而在不知不覺中,一直是充滿活力、橙色陽光、狼性十足的阿里似乎也開始收斂鋒芒。

順境所以生人,逆境所以自生。一份財報是瞬間的數字切面,自然無法定格一座正在噴發的火山,但可以肯定的是,不管市場是否過于高估或者過于低估,在經濟的大舞臺上,這個經濟體還是必需的。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

深響

作者文章

推薦閱讀

- 風雨飄搖的四季度,阿里業績怎么樣?

-

- 整體而言,阿里在四季度的業績還是很穩的。詳細>>

- 我在馬斯克“開房”的Clubhouse泡了一天 服務器掛了…

-

- 目前,Clubhouse的邀請碼在eBay上已升至97美元,在淘寶上也賣到了188元一個,這種“一碼難求”的熱度非常罕見。詳細>>

- 為何OPPO忙關店 小米榮耀忙開店?

-

- OPPO不是不要旗艦店,而是暫時要不起。詳細>>

- 邀請碼炒到幾百塊 我親測了馬斯克站臺的Clubhouse

-

- 這個國內無法正常下載的社交軟件,一度在昨日成為最熱門的話題。詳細>>