大廠加碼、整合初現、理性回歸:TO B春天仍在

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/洪雨晗

來源:資本偵探(ID:deep_insights)

2020終于結束了。

在這個特別的年份,對整個資本市場而言,大環境或許算不上理想,風險投資市場縮水,一級市場的投融資筆數和金額也在同比下滑。然而,2020年的風口依然熱鬧。消費賽道從上半年的短視頻、直播帶貨、新消費,到下半年的K12、新造車、潮玩,吸睛無數。

流量生意之外,TO B賽道的聲量逐漸龐大。走過2020年,產業互聯網的風又吹過了一個年頭。過去幾年,在消費互聯網紅利漸失的背景下,產業互聯網被寄予厚望,TO B賽道的創投熱潮不斷加溫。而從更長遠的時間線來看,TO B賽道的發展,確實也已經站在了新的階段內。

行至2021伊始,「資本偵探」根據IT桔子數據及公開資料,整理了2014至2020年的企業服務領域有關投資、融資并購、創業等各項動態,力圖呈現近年來TO B賽道的創投情況。以期認清TO B的來路,也看清未來的去向。

泡沫正在擠出

雖然產業互聯網的風在近兩年越刮越猛,但TO B并不是一個新鮮賽道,在創投領域,TO B的浪潮自2015年便開始涌現。

2015年被稱為企業服務行業的投資元年,資本開始關注到這個行業,頭部SaaS玩家收入邁入幾千萬量級、一大批初具規模的創業公司開始出現。從歷史創投數據中更能看清這一結論。

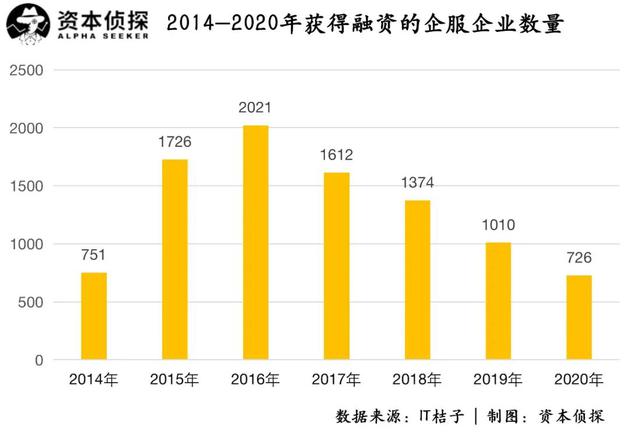

「資本偵探」統計七年的數據發現,從2014年到2020年,獲得投資的企業服務企業數量有一個過山車式的變化,獲得融資的企業從2014年的751家,上升到2016年的頂峰2021家,后迅速下降至2020年的726家。

僅從這一數據維度,似乎很容易得出TO B賽道熱度在下降的結論,但是更多維度的數據則在揭示更多元的事實。

雖然獲得融資的企業服務企業數量在減少,但另一方面,相關交易并購的企業數量卻在逐漸增加:2015年、2018年和2020年,有過并購交易的企業服務企業數量分別為92家、178家和245家。

也就是說,雖然TO B賽道近幾年獲得融資的企業數量不及2016年的巔峰時刻,但行業內的發展和整合卻在逐步加劇。這里面隱藏了兩個信息。

首先是理性回歸。TO B賽道獲得融資的企業數量在2017年之后呈下降趨勢,與市場情緒有一定關聯。過去幾年,隨著人口紅利的消退,資本蜂擁將目光轉向產業互聯網賽道,短時間內的集中涌入引發了資金的溢出效應。

人工智能是一個頗具代表性的案例:2015年,AI創投熱潮興起。曾有投資人描述當時盛況:“天使輪的項目投資人看看方向、團隊,聊一聊就定了。很多公司什么都沒有,一個PPT只要打上AI的標簽就能拿到不錯的估值。”但當時的眾多企業并沒有搞清AI企業的盈利模式,AI商業落地難問題一直延續至今,因此在初期會出現很多泡沫。而伴隨著投資機構對TO B賽道逐漸了解,投資開始回歸理性。

除了情緒變化,更重要的在于市場底層邏輯的變化:中國TO B賽道漸熱,并不是行業一時興起的造風運動,而是有更深層原因的支撐。

從經濟結構本身來看,當下中國實體經濟發展過程中存在巨大的數字化、自動化空間。根據中國信通院測算,中國數字經濟增加值規模從2005年的2.6萬億元擴張到2019年的35.8萬億元,數字經濟占GDP比重逐年提升,從2005年的14.2%提升到了2019年的36.2%。

新的生產要素加入,對產業中的生產關系和生產效率造成巨大影響,推動大至工業、制造業,細分至物流、房地產、教育、醫療等服務領域,都加速數字化、信息化,這是一個巨大的升級過程,產業互聯網勢頭漸起。行業整合動作變多,是賽道市場競爭加劇的表現,也意味著細分賽道將呈現初步格局。

而在TO B賽道不斷流變的過程中,頭部科技公司是一支無法忽視的力量。

BAT把錢花到了哪

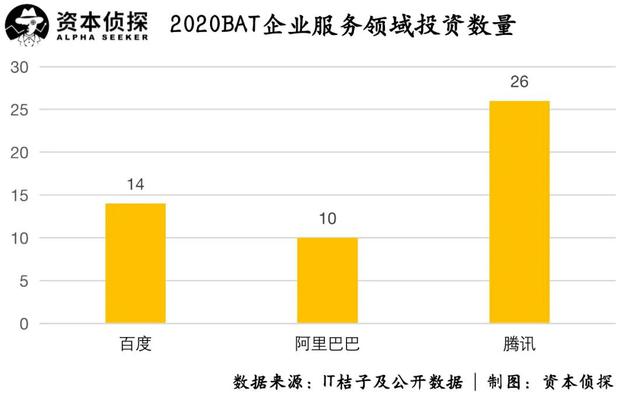

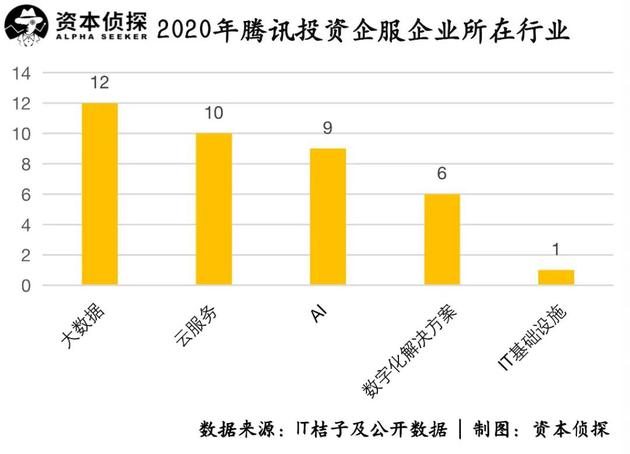

據已有公開資料整理,2020年,百度、阿里巴巴、騰訊共在企業服務領域投資約50家,其中出手最多的是騰訊,投資了26家企業,高于百度和阿里巴巴。三家公司投資的行業主要集中在大數據、云服務、AI、云計算、數字化解決方案等領域。

注:在統計三家公司所投企業所在行業時,由于某些企業服務企業存在多個行業標簽,因此,下圖統計的標簽數量不等于企業數量。

騰訊的投資仍主要圍繞大數據、云服務和AI等領域展開,這與騰訊在產業互聯網上的投資邏輯一以貫之。

此前,騰訊投資董事總經理姚磊文曾在接受「資本偵探」采訪時曾總結了中國產業互聯網發展的幾大趨勢以及騰訊投資的相應關注重點:

-

數字化/云化/AI化。中國市場歷史包袱比較小,很多趨勢如數字化、云化、移動化和AI/大數據等是同步發生的,長期來說孕育了更多創新的機會,也讓騰訊投資看到新一代的軟件核心系統的形成機會。

-

頭部公司存在感強。美國市場的創業公司成長很大程度上來自于巨頭一定程度上的忽視或反應緩慢,但中國頭部公司尤其上市公司還是非常強,能夠利用其各種能力如品牌、渠道等,在 TO B生態里越做越強,這是非常重要的趨勢,也是騰訊投資未來考慮長期布局的方向。

-

垂直賽道有更多機會。騰訊投資最早比較關注通用賽道,但逐漸發現過去幾年垂直賽道里面的領頭羊,因為在行業里面有更深度的認知,對產業鏈有更深的覆蓋,包括對客戶了解更深刻,更容易快速占領行業變成市場龍頭。因此,騰訊投資也非常關注產業互聯網各個細分賽道如零售、教育、醫療、金融領域等公司的變化和未來投資機會。

-

SaaS。SaaS從技術架構、交付模式到商業模式等都是顯著更優的模型,雖然中國的SaaS公司普遍面臨著各種外因和內因的負面制約,例如中小企業的付費意愿、產品化和定制化的兩難、優質行業人才的匱乏等等,但長期的趨勢騰訊投資認為是確定無疑的。

2020年,騰訊投資或繼續參投了森億智能、樹根互聯、封疆智能、震坤行工業超市、數勢科技等公司,從投資方向能夠看出,騰訊基本踐行了以上邏輯。

與騰訊相比,阿里巴巴在TO B賽道的投資重點主要圍繞云。

這與阿里巴巴在云服務賽道的地位有關:IDC發布的2019下半年中國公有云Iaas+PaaS廠商市場份額數據顯示,阿里巴巴、騰訊、中國電信、華為列席前四。同時,在2020年新基建的大方向指引上,產業加速了對底層設施的投入,2020年上半年,阿里云宣布未來3年投資2000億元用于數據中心建設;騰訊也表示將投資5000億元用于新基建項目的進一步布局。這些外部因素對阿里巴巴投資資金的流向,必然會產生極大影響。

從內部來看,在TO B賽道的打法上,阿里巴巴也非常倚重阿里云,例如2020年年中,阿里巴巴將釘釘升級為大釘釘事業部,與阿里云進行融合,確立“云釘一體”戰略。根據新的戰略部署,阿里的原釘釘團隊、視頻云團隊、阿里云Teambition團隊、企業智能事業部宜搭團隊、數字政務中臺事業部等阿里內部團隊,全部整合進入大釘釘事業部,原釘釘CEO無招(陳航)另有調任。因此圍繞云進行TO B戰略布局,成為阿里巴巴在TO B賽道的主邏輯。

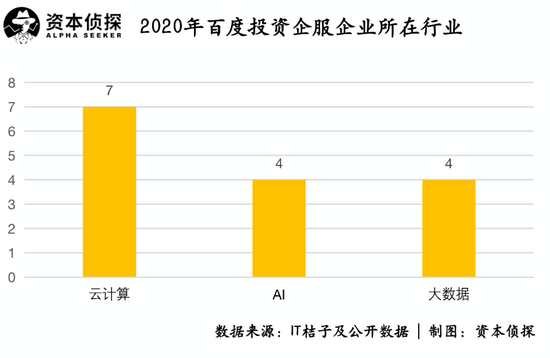

與騰訊、阿里巴巴都不同,百度2020年TO B賽道的投資依然集中在人工智能、云計算和大數據這些領域,這與百度的業務布局同樣關聯。

頭部科技公司通過投資的方式拓寬其在TO B領域的布局,與TO B賽道的特點相關。TO B賽道做大做強需要花較長時間打磨、做深,僅靠巨額的資金投入短時間內很難見效,觀察美國TO B賽道獨角獸,其需要五到八年時間才能成長起來,企業服務領域需要耐心深耕。

同時,TO B領域不同細分賽道間的產業壁壘較高,頭部公司不可能做完全部事情,很難做到贏者全盤通吃。大廠想要入局更多細分領域,只能依托生態伙伴或通過投資的方式加入進來,2018年,華為云推出了SaaS耕“云”計劃,阿里巴巴、騰訊也在2019年先后推出了“SaaS加速器”,打造生態圈已是互聯網巨頭卡位產業互聯的拿手好戲。

這對中小投資機構和創業者來說是個利好。因此,對更多人而言,TO B領域是否還有新的機會,是更為值得關注的問題。

哪些方向在崛起?

中國TO B賽道雖前景廣闊,但對中小創業者來說已不算是藍海,經歷了數年的發展,不少領域已有眾多成熟的企業,特別是在大數據分析、數據中心、云服務等基礎性設施端。

在統計2020年獲得融資的企業服務企業所在的細分賽道后,「資本偵探」發現融資數量較多的是數據服務、行業信息化及解決方案、企業IT服務、云服務、前沿技術、企業安全等領域。同時,人力資源、銷售營銷、辦公OA及財務稅務等傳統TO B領域表現也依舊不錯。

而在新增企業數這個維度下,前十排名里,法律服務和其他企業服務這兩項替代了云服務和辦公OA。

與相對新鮮的法律服務等細分方向相比,云服務領域早已是一個較為成熟的賽道,在公有云領域,阿里云、騰訊云、華為云等已占據大部分市場份額,中小玩家機會較少。結合具體統計可以發現,2020年獲得融資的82家云服務企業中,2017年后成立的僅六家,且服務于特定細分行業,沒有加入到主流公有云的大市場競爭。如米哈游、辰海資本、中手游等投資的云服務領域公司蔚領時代成立于2019年,專注在云游戲及互動視頻領域。

辦公OA領域同樣如此,22家獲得融資的企業中,2020年成立的僅一家即商網云,其深耕垂直賽道,且處于巨頭生態——基于釘釘實現生態在線、業務在線、數據運營等業務。

但對創業公司而言,新的細分賽道才有成功的機會:2020年,法律服務領域創業的企業服務企業有22家,排名總榜第七。不過結合IT桔子提供的數據,這22家公司在2020年暫時沒有任何一家獲得融資。

同樣,劃分到其他企業服務的15家創業公司多數仍選擇小眾功能性的領域,如職業認證、檢測認證、工程招標代理、拓展培訓等。在收錄統計數據的這490家創業公司中,也只有36家獲得投資機構的青睞,獲得投資的比例僅為7.3%。

顯然,機遇與風險往往并存。藍海空間更大,但需要熬過冰凍期;紅海不缺資金、資源和注意力,但競爭已經非常殘酷。

對于希冀在TO B賽道淘金的人而言,如何選擇,需要綜合考量。就如同不少人所說,企業服務的本質是社會的分工,而社會分工的本質是智力資產的復用。不管是對投資機構,還是對創業者而言,找準合適賽道,扮演正確角色,才能在浪潮中前行。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

深響

作者文章

推薦閱讀

- 當跨年晚會不再“合家歡”:小眾的勝利,流量的狂歡

-

- 跨年晚會太多,觀眾有點兒不夠用了。詳細>>

- 百度地圖的內容更新,已經實現了90%AI化

-

- 在AI技術的加持下,今天的百度地圖已經實現了90%數據生產環節自動化,并基于強大的產品實力為很多行業帶來了效率提升。詳細>>

- 互聯網在2020:默片里圍獵,黃昏里哀愁

-

- 在互聯網江湖里,快慢輕易劃分出不同的幫派。詳細>>

- 印度“圍剿”中國現金貸:中國員工被捕,賬戶被凍結

-

- 在印度從事現金貸的公司可分為兩類,一類為甲方借貸公司,負責集資放款;另一類為外包服務公司,承接甲方借貸公司的催款業務。詳細>>