毀三觀的借貸廣告背后,巨頭有多想賺“窮人”的錢?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/謝東霞

來源:連線Insight(ID:lxinsight)

互聯網世界總是有一些魔幻的場景。

一邊是屢屢上媒體頭條的“被網貸拖垮的年輕人”,一邊是鋪天蓋地的土味借貸廣告。

可以說,現在到了全民借貸的時代,上天貓買個東西,優先推薦花唄付款;去美團買個飯,推薦“美團月付”功能;甚至使用搜狗輸入法工具,也可能不小心點入借錢頁面……

電商、生活、出行、工具等各類流量巨頭,都盯緊了用戶的錢包。

為了鼓吹借貸,毀三觀的廣告頻出,終于惹了眾怒。

近期被罵的是京東金融的廣告,簡單描述下:一個農民工因為母親惡心想吐請求開窗,空姐給出的方案是升艙,農民工面露難色,此時坐在他后面的老板豪氣地說,升艙的錢他來出。

最終的結局令人渾身不適:老板拿過了農民工的手機,幫他在京東金條貸了15萬,還宣傳到賬快,利息低。

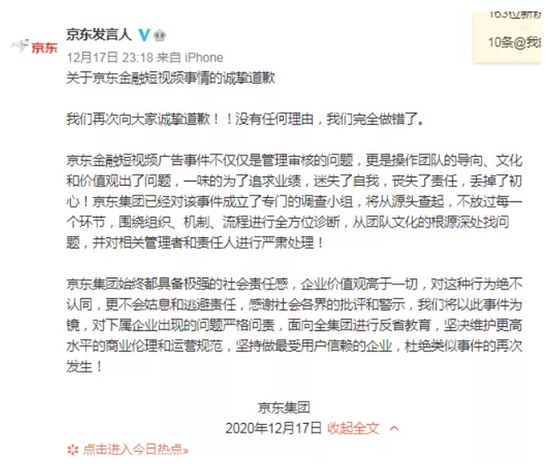

12月17日,京東集團為京東金融短視頻引起的風波道歉,致歉聲明中提到:“沒有任何理由,我們完全做錯了”,它反思自己:“這不僅僅是廣告審核的問題,更是團隊的導向、文化和價值觀出現了問題,為了追求業績,迷失了自我,喪失了責任,丟了初心。”

京東集團道歉聲明,圖源京東發言人官微

京東集團道歉聲明,圖源京東發言人官微其實除了京東金融,網上還有更多此類廣告,都在告訴“窮人”們,要想不被看輕,大手一揮借個貸就行。

貸款業務已經成為“印鈔機”。

2020年上半年,螞蟻集團微貸科技業務營收(花唄、借唄、網商貸)為285.86億元。同期,京東數科的京東金條、京東白條收入分別為26.36 億元、17.94 億元。另外,360數科今年第三季度來自于信貸驅動服務的凈營收達到人民幣29.554億元。

除了巨頭,還有無數的小額貸款公司,央行的數據顯示,截至2020年6月末,全國共有7333家小額貸款公司,貸款余額8841億元。

只要一張身份證和手機號,你可以輕易地借到一大筆錢。

這在借貸廣告中被稱為“追求美好生活”,但在現實中,卻是無力還貸、深陷泥潭的殘酷。

目前,為了保護在借貸行為中處于弱勢的消費者,國家已經為互聯網貸款的經營劃出多道紅線,各家借貸平臺的宣傳、經營都有待整改。

網絡借貸已經為互聯網巨頭貢獻了大量收入,接下來面臨轉型考驗的借貸平臺,又將呈現怎樣的面目?

1

鼓吹借貸有多瘋狂?

為了鼓吹借貸,現在的廣告有多沒底線?

除了開頭的案例外,還有更多廣告值得關注:

上述廣告中出現的演員還共同出演了帶母親進城看病的兒子,因為賓館太貴住不起,之前幫他貸款升艙的老板又一次幫他申請了15萬貸款,住進豪華套房;

外賣小哥在路邊扶救跌倒老人,為報答小哥,老人幫助他開通京東金條,申請了大額借貸資格;

在足浴店因為點了便宜套餐被看不起,于是貸款點上了698的套餐;

男生見女方父親被嫌窮,還被指了一條明路:去貸款可以借到20萬;

一位空姐向侏儒男大喊:“你連360借條都不知道,我們不合適。”

這些令人啼笑皆非的廣告里,充斥著各種歧視,仿佛只有貸上款,才能挺直腰板。

即使是包裝成追求美好生活,也很難令人接受。

螞蟻花唄的廣告里,畢業生用花唄開始了自己的環球旅行,職場新人用花唄添置新家具。

最被詬病的一則廣告內容,是宣傳施工隊隊長為了給女兒足夠的愛,要借花唄給女兒布置一個豪奢生日會。網友對此調侃,上一個講父親借錢給女兒過節的作品,還是反映封建壓迫的《白毛女》。

螞蟻花唄廣告視頻截圖

螞蟻花唄廣告視頻截圖為了做大業務規模,各平臺的借貸廣告中,竭力向受眾宣傳借錢能滿足需求,卻很少提到還貸的壓力。

如果還不上貸款,可能產生的高昂后續費用、借款人信用破產,甚至影響正常生活等一系列重要的貸款須知,都被故意淡化了。

比如京東金融的廣告中只字不提貸款,而是說“你在京東金條的備用金”,以“備用金”淡化借錢概念。

同時,網絡借貸一般不會清晰告知用戶具體利率,同樣在京東金融廣告中強調萬元日息最低一塊九,卻不知道最高日息是多少,什么情況下才可以享受最低日息。

實際在京東金條應用中借款時,利息可高達0.075%,1萬塊借1天利息7塊5,年化高達26%。

21金融圈曾統計了19家市面上主要的消費金融公司,其中近八成的平臺在官網或App宣傳頁面對于利率的披露,展示的都是最低日利率。

上周,由上海市多個金融行業協會共同發起制定的《金融廣告發布行業自律公約》正式發布。其中指出,貸款類金融廣告應當清晰準確展示貸款年化利率,不發布僅含有“最低利率”或者“利率低至”等以特定條件低息誤導貸款人的內容,不以“日利率”、“日還款”等與實際執行利率表達方式不一致的方式宣傳貸款利息。

根據上述規范,目前各家網貸平臺的信息宣傳、披露方面,還需要進行大幅調整。

2

金融業務有多賺錢?

赫拉利在《人類簡史》中提到,在資本主義出現之前,人們還以節儉為美德,資本主義構造出如今的消費帝國之后,消費更多的產品和服務變成了美德,節儉反倒成了一種疾病。

現在的巨頭們,都在教導消費者要學會花錢,學會不斷透支。

2015年我國居民杠桿率是39.9%,而到了2020年下半年,已達到了59.7%,5年時間上升了近20%。

中銀研究在報告中指出,我國居民杠桿率上升的主要原因,是住房的過度消費,而另一因素,就是新消費金融的野蠻生長。

2014年2月,京東金融推出“京東白條”,拉開了互聯網消費信貸的序幕,隨后螞蟻集團推出“螞蟻花唄”。之后互聯網巨頭們大舉投身消費金融業務,互聯網消費金融業務進入了發展快車道。

如今幾大互聯網公司幾乎都推出了相關的信用消費工具,花唄借唄、京東金條、白條、美團月付、蘇寧任性付、騰訊分付等,都給使用者提供了“一鍵開通,先消費,后還款”的消費體驗。

互聯網消費貸市場主要參與主體,數據來源國信證券經濟研究所,連線Insight制圖

互聯網消費貸市場主要參與主體,數據來源國信證券經濟研究所,連線Insight制圖互聯網平臺憑借豐富的消費場景和客戶資源,占了網絡消費金融領域較高的份額。

頭豹研究院發布的2018年相關數據,互聯網金融平臺市場份額為37.2%,占據首位;傳統商業銀行憑借資本金優勢,市場份額為13.7%,占據第二位;網貸平臺、消費金融公司和垂直分期平臺的市場份額分別是9.6%、9.4%和8.3%

近些年,手握千萬、上億用戶的流量巨頭們不約而同地投入金融變現之路,貸款成了其中的核心產品。

互聯網巨頭熱衷金融主要因為C端流量變現的方式,主要分三種:電商、游戲、金融。其中金融基本不挑客群,算是最容易上手的業務。

網貸之家研究院院長張葉霞曾在寧夏時報的采訪中表示,隨著短視頻平臺的迅速發展,借助這種用戶足夠下沉的渠道,借貸平臺獲客的成本大大降低。

《一本財經》也曾報道,一條金融廣告最高成本不過1000元,簽約演員拍攝一條廣告勞務費為100元左右。

金融,成為流量巨頭們變現的最佳選擇。

今年8月,招銀國際證券的一份報告顯示,螞蟻金服、京東、度小滿、微眾銀行這些互聯網巨頭,覆蓋了大約2.4億借款人,360金融、樂信、趣店等網貸平臺,覆蓋了大約4.3億借款人。

網貸業務究竟有多賺錢?

螞蟻集團此前公布的招股書顯示,以花唄和借唄為主營業務的微貸科技平臺,今年上半年實現營收285.86億元,貢獻了螞蟻集團近40%的營收,該平臺促成的消費貸和小微經營者貸約2.1萬億元。

報告期內螞蟻集團數字金融科技平臺收入構成,截自螞蟻集團招股書

報告期內螞蟻集團數字金融科技平臺收入構成,截自螞蟻集團招股書京東發布的招股書顯示,今年上半年總營收為103.27億元,其中京東金條實現的科技服務收入為26.36 億元,白條產品收入17.94 億元。京東金條和京東白條的合計營收,占京東數科總營收的四成以上。

360數科今年第三季度財報顯示,來自于信貸驅動服務的凈營收為人民幣29.554億元(約合4.353億美元),相比之下,上年同期為人民幣21.293億元。

金融借貸產品的高回報,吸引著巨頭們加大宣傳,誘導消費者借貸。

3

互聯網借貸將告別野蠻時代

借貸一時爽,還貸火葬場。

河南某經濟學院一在校大學生因無力償還貸款在青島跳樓自殺。其通過網絡貸款平臺,以同學的名義貸了數十萬元。

山西21歲女孩從17樓窗臺縱身一躍,結束了自己年輕的生命。其留下的遺物里,密密麻麻地寫著分期樂等網貸機構的賬單。

不同于70、80后的保守型消費偏好,如今的年輕群體已經養成了超前消費的習慣。

去年,新浪VR發布一篇題為《2019年中國年輕人負債狀況報告》顯示,全國的1.75億90后中,只有13.4%的年輕人沒有負債,有86.6%的90后接觸過信貸產品,負債率(平均債務收入比)為41.75%。

融360也曾公布數據,中國使用消費貸款的人數中,近半數都是90后,在亞洲同齡人中排名第一。

大量年輕人本身經濟實力不強,對金融知識也不了解,對今后可能產生的財務壓力沒有準確預估,往往因一時沖動,就背負巨額的債務,最終釀成無力償還而自殺的種種悲劇。

一位94年的女生在融360發文稱,最開始在大三接觸網貸,剛開始借款時,等每個月收到生活費就還上。可后來越用越多,大學畢業時,一共欠了五六萬貸款。

畢業后,準備考雅思出國沒有找工作。為了還網貸,就開始借更多的網貸,以貸還貸,對于自己究竟貸了多少錢并沒有一個概念。直到兩年前還錢變得越來越吃力,才發現已經借了近四十家網貸,所有金額加起來總共近40萬,已經不敢出去見人,甚至都不敢見父母。

為了催債,催收人員的電話會打遍借款人的親朋好友。

今年8月,葫蘆島市公安局抓獲了一個網絡惡勢力犯罪團伙,犯罪分子實施套路借貸,引誘在校大學生通過網絡平臺借款。而且對借款人的親屬、朋友、同學、老師進行恐嚇;甚至通過郵寄圖片、快遞花圈等形式,威脅被害學生的親友師長,以達到催還貸款利息的目的。

年輕人群信貸消費的增長在很多國家都曾出現過。講述九十年代日本房地產泡沫破滅的漫畫《暗金丑島君》里有一句話,“錢可以借給你,但你會下地獄!”

上世紀90年代,隨著日本房地產泡沫經濟的破滅,一些消費金融公司逆勢發展,街頭也涌現大量借貸廣告,刺激日本人的消費欲望。

然而日本社會自殺數據也在上世紀90年代末期快速上升,金融部門的數據則顯示幾大消費貸款公司客戶占自殺人數的25.5%。

國內大量網絡貸款平臺,借由互聯網新興產業快速擴張,經營管理粗放,帶來較大的金融風險。

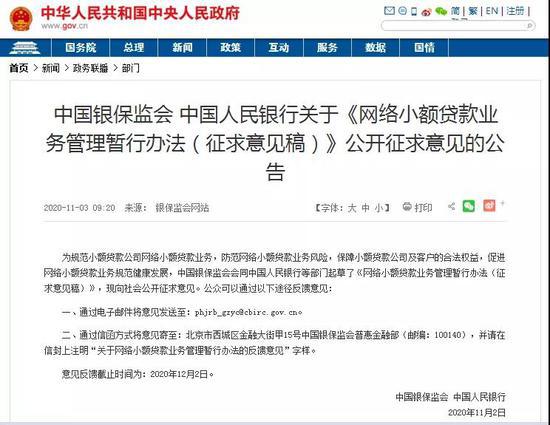

不過互聯網借貸的野蠻、無序發展,已經吸引到監管部門的注意,今年11月2日,銀保監會、中國人民銀行就《網絡小額貸款業務管理暫行辦法(征求意見稿)》公開征求意見。

《網絡小額貸款業務管理暫行辦法(征求意見稿)》公開征求意見的公告截圖

《網絡小額貸款業務管理暫行辦法(征求意見稿)》公開征求意見的公告截圖對于注冊資本來說,網絡小貸需要實繳10億,如果跨省經營,則要50億。

目前頭部機構已經通過數次增資達到了較高的資本金水平:目前重慶市螞蟻小微小額貸款有限公司(120億元)、南寧市金通小額貸款有限公司(89.89億元)、重慶度小滿小額貸款有限公司(70億元)、重慶蘇寧小額貸款有限公司(60億元)、中新(黑龍江)互聯網小額貸款有限公司(50億元)處于行業前五。

同時,此次辦法還對貸款金額作出了嚴格的規定,對自然人的單戶貸款額度原則不超30萬,且不超其最近3年年均收入的三分之一。舉例來說,如果客戶的平均年收入為9萬元,那么網貸公司最多只能對他放款3萬元。

意見稿收緊了對互聯網借貸平臺的監管,給網絡借貸的經營資格及放貸金額方面,都作出嚴格限制。加強了對金融消費者的保護,也保障了互聯網金融市場的穩定發展。

網絡借貸正在轉型,保護消費者、引導正確的消費觀,巨頭們的金融變現之路才能走得長遠。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

連線Insight

作者文章

推薦閱讀

- 社區團購只剩下一種模式 互聯網巨頭沒有放慢腳步

-

- 互聯網巨頭的腳步,也沒有調整放緩的跡象。詳細>>

- 打工人的表情包,值幾個億?

-

- 苦澀、裂開、嘆氣......繼破涕為笑、捂臉之后,打工人有了新表情。詳細>>

- 掃地機器人,真的配不上石頭科技的高股價

-

- 也許,只有掃地機器人真正變的“智能”了,屬于它的風口才會再次到來。詳細>>

- “已讀”功能上熱搜的背后:QQ的本質是一座線上主題樂園

-

- 三天之內,兩上熱搜,21 歲的 QQ 依然是一臺“熱搜制造機”。詳細>>