掃地機器人,真的配不上石頭科技的高股價

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/魏宇奇

來源:財經新知(ID:caijingxinzhi)

如果讓當代社畜票選工作之后最不愿意做的事,那家務一定會是熱門選項。如果你在家中養了貓或者狗,就更不想在忙了一天之后面對被它們搞的不成人樣的房間了,掃地機器人就成了此時的“良藥”。

不過在解放雙手、智能家居的包裝下,掃地機器人對于大部分人來說還是有些“神龍見首不見尾”。其實這不能怪你孤陋寡聞,因為在2019年,全中國只賣出去了544萬臺掃地機器人,這個量級和我國十四億的總人口相比,實在是微不足道。

12月16日,就在這個行業內誕生了一只股價破千,成為A股內僅次于茅臺的存在—石頭科技。

股民齊軍表示,自己雖然不是茅臺信徒,但還是不理解石頭科技的股價飆漲,明明行業盤子不大,自身也是問題明顯,石頭科技怎么就比肩“醬香科技”了呢?

瘋狂的石頭

不講武德的石頭科技,其實在上市的第一天就有了“瘋狂”苗頭。

正當62歲的老前輩李東升,為TCL怎么都漲不上去的股價而發愁時,這家成立僅6年的企業就在今年2月份,頭頂“科創板發行價第一”的頭銜上市了,上市當天的股價就漲到了500.1元,而TCL的股價還不到7元。

股民們的心情顯然比李東升要好。因為按照科創板的規定,中簽一單是500股,石頭科技的發行價是271.12元,以500.1元的收盤價計算,中簽一單者在當天就能大賺11.45萬元。如今只用了十個月的時間股價就突破了千元,在A股中僅次于茅臺。

成立于2014年的石頭科技,不僅創始團隊成員均來自于知名大廠,在成立當年就拿到了小米的投資,成為小米生態鏈中的一員。

雷軍的風口理論也再一次在石頭科技的身上得到了驗證。在與小米合作后,石頭科技的業績是實現了四年增長20倍的奇跡,營收從2016年的1.83億元漲到了2019年的42.05億元,凈利潤也增長到7.83億元。

這些,或許就是支撐這塊“瘋狂”的石頭,挑戰醬香科技的底氣。

說起掃地機器人這個品類,其實是舶來品。1996年,瑞典家電品牌伊萊克斯在三葉蟲單滾刷清掃垃圾的基礎上,附加了自動回充、防跌落等功能,制造了現代第一個掃地機器人。

2002年,位于美國的iRobot將掃地機器人量產化,推出了“Roomba”系列,受到了市場追捧,此后掃地機器人行業就進入了快速增長期。

但直到2013年,掃地機器人才智能家居的浪潮下成為國內的新風口,石頭科技在一年后成立。石頭科技的創始團隊成員,來自微軟、百度、華為等大廠,具有軟硬兼備的優勢,降維打擊了即將爆發的掃地機器人行業。

成功中簽大賺一筆的股民畢竟是少數,比這更廣泛存在的是,關于石頭科技的爭議。

對于石頭科技而言,小米其實是個讓它又愛又恨的角色。

一方面,得益于小米在供應鏈以及線上渠道的支持,石頭科技的業績實現了飛躍的發展。

據其招股書顯示,石頭科技的營收增速從2016年起就保持了三位數的增長,2019年的產品銷量達到251萬臺,到了2019年上半年,石頭科技的“米家智能掃地機器人”和“石頭智能掃地機器人”分別占有國內LDS 全局規劃產品線上零售額27%和 26%的份額。

另一方面,石頭科技與其他小米生態鏈企業一樣,也面臨著小米品牌和自有品牌之間的競爭問題。做智能穿戴設備的華米就在大力推廣自己的Amazfit系列,不過華米目前還是要抱小米的大腿。

石頭科技的表現要比華米好一些。以2019年為例,石頭科技全年的出貨量為251萬臺,其中自有品牌150萬臺,自有品牌的銷量占比達59%。

沒有核心科技?

在支持石頭科技的人眼中,肯定它的理由不只有股價,還有“科技”。石頭科技最大的不同之處其實就在于此,它是業內最早重視算法并把算法技術應用到產品中,與掃地機器人的使用場景相結合的企業之一。

與傳統掃地機器人相比,石頭科技采用的“激光雷達+算法”方案能更精確的測出用戶家里的戶型地圖,用AI 算法規劃出高效的清掃路線,讓掃地機器人從以前的“盲人摸象”變為“洞察一切”,同時通過聯網,讓算法不斷進行學習、迭代。

即便如此,在質疑者的眼中,瘋漲的石頭科技與另一只掛機過千的公司類似,只見“醬香”,不見“科技”。

其實石頭科技率先重視的算法技術,已經不是它的獨家秘籍了。

石頭科技最大的對手,業內的老前輩“科沃斯”已經開始彌補算法上的短板,并取得了一定的成績。

據其2019年年報透露,科沃斯全年的營收53.12億元,研發投入同比增長了 35.2%,占銷售收入的 5.22%,算下來研發投入接近三億,而石頭科技同期的研發投入不到2億。科沃斯的研發重點就是新型光學模組、軟件算法以及新型機器人結構等。

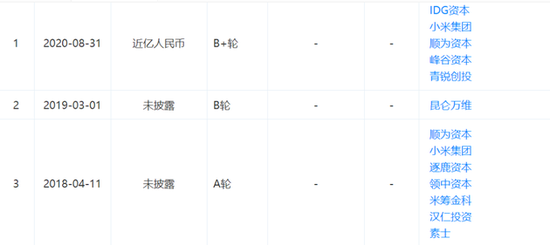

同時,小米的大腿也有收回的跡象。小米從2018年起參與了與石頭科技相似的“追覓科技”的A輪和B+輪融資。

比這更清晰的信號是,2019年8月,小米推出了米家掃拖一體機,它的制造商卻不是石頭科技,而是另一家小米生態鏈企業“云米”。這兩家公司與石頭科技相似,同樣具有濃厚的互聯網基因。

這也是許多股民的疑惑,明明基本面沒有那么好,為什么還會漲到這個地步?

實際上,石頭科技留給股民的疑問不只是接近茅臺的股價,還有吊打行業龍頭的股價和市值。無論是在唉股價還是實質上,石頭科技都是科沃斯的數倍,截至今天收盤,二者的股價和市值分別為69.31元、1018.2元;391億元、678億元。

股價飆升對石頭科技來說其實也不全是好事。因為隨著石頭科技的瘋狂上漲,它所在的掃地機器人行業也被無數人用放大鏡盯著看,掃地機器人市場“貧弱”的現實逐漸暴露在世人眼前,這個市場的規模能不能支撐石頭科技擁有這么高的股價成了新的疑問。

“貧弱”的行業有出路嗎?

在說掃地機器人行業之前,先提另外兩個行業:我國的白酒以及美股的新能源汽車。

這兩個行業內的頭部企業,與石頭科技同樣具有魔幻色彩,只不過它們魔幻的理直氣壯。

茅臺股價的高、堅挺固然讓人印象深刻,但它背后站著的不只是茅臺,而是萬億規模的白酒行業;銷量不及豐田零頭的特斯拉,市值卻逼近6000億美元,超過所有傳統車企,這背后站著的同樣是一個龐大市場。

而石頭科技沒有特斯拉的命,它的魔幻沒有這么強有力的支撐。

光大證券曾在2019年發布了一份行業研究報告,預計全球(除中國)掃地機零售額有望達到 80 億美元左右(約合人民幣 500億左右),遠不及白酒和新能源汽車行業的規模。

就算是把對比范圍縮小到國內,結果也是一樣的。雖然行業在2019年結束了高增長,但各大平臺對掃地機器人行業的未來發展還是給予了肯定,不過給出的預估市場規模都不大。

比如奧維云網給出的數據是,2022年我國掃地機器人市場規模將達到178億。

同時,盯上這塊蛋糕的也不止石頭科技和科沃斯,國內的海爾、小狗,全球市場的霸主 irobot 都在虎視眈眈,這進一步縮小了石頭科技的生長空間。可以說,與特斯拉乘著新能源的東風相比,石頭科技所在的風口有些假。

而石頭科技已經表現出了不妙的苗頭。

2019年,石頭科技的總營收為42.05億元,同期增長了37.81%,增速遠低于2018年的172%以及2017年的510.95%;凈利潤的增速也從2018年的359.11%減少到2019年的154.52%。

在產品銷量和市場份額上,石頭科技也輸給了老前輩科沃斯。2019年科沃斯的掃地機器人產品的銷量達289萬臺,而石頭科技是251萬臺。根據中怡康的測算,在2019年上半年,石頭科技國內市場占有率為11%,遠低于科沃斯48%的市占率。

掃地機器人市場增速變慢,其實和手機市場有相似之處。

一方面是風口過后,產品被大量普及,剩余的增量空間自然就越來越少;另一方面,在產品同質化越來越嚴重的情況下,用戶的需求后勁不足。

難倒廠商們只能坐以待斃了嗎?當然不是,其實或許可以通過借鑒小米的經驗,在價格和渠道上下功夫。

據公開數據顯示,目前掃地機器人的用戶結構,其實是以一二線城市為主,鑒于三四線城市同樣有著不小的市場,而用戶卻對價格較敏感,如果有廠商推出性價比更高的產品,同時像OV和小米一樣大力建設線下渠道,那打開銷量,提升市場份額也不是不可能。

只是,如果廠商們以為只在渠道、價格上做優化就萬事大吉的話,那可就大錯特錯了。殊不知小米在性價比的背后還有MIUI這個殺手锏,它在安卓系統尚不完善的情況下,給用戶提供了眼前一亮的體驗,小米手機的第一批用戶幾乎都是MIUI的粉絲。

這說明,用戶體驗與價格、渠道是互相配套的,缺一不可。但以目前的掃地機器人產品看,體驗上存在明顯不足。

東北的馬阿姨就告訴“財經新知”,掃地機器人最大的問題就是不智能。他家的掃地機器人打掃面積較大的平地時倒是沒什么問題,但是遇到門檻、凳子腿就容易卡住,遇到線也容易被纏上,只能清理顆粒灰塵,不能清理污水造成的污漬,邊邊角角也打掃的不徹底。

也許,只有掃地機器人真正變的“智能”了,屬于它的風口才會再次到來。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

財經新知

作者文章

推薦閱讀

- “已讀”功能上熱搜的背后:QQ的本質是一座線上主題樂園

-

- 三天之內,兩上熱搜,21 歲的 QQ 依然是一臺“熱搜制造機”。詳細>>

- 王慧文完成交棒從美團退休 王興曾稱其是靈魂對話一生摯友

-

- 美團今日發布內部信,宣布為進一步增強領導梯隊建設,公司將成立“中高管發展部”,加強對中高級管理者的培養發展、選拔調動、評估任用、考核激勵,由聯合創始人穆榮均負責。詳細>>

- “FAAG”盯上數字支付 透過中美科技巨頭布局看數字支付浪潮

-

- 谷歌將上線5年的Google Pay回爐重造后,再一次殺回移動支付領域。詳細>>

- 夜探“暴風眼”中芯國際 偶遇怒遞辭呈CEO梁孟松

-

- 站在十字路口,中芯國際面臨的是夢想與面包之間的高明抉擇。詳細>>