巨頭掘金的互聯網醫療,會是下一個社區團購嗎?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/張釗

來源:科技新知(ID:kejixinzhi)

近日,有消息稱阿里巴巴、拼多多、美團等互聯網巨頭將退出社區團購業務。不少人都信以為真,但很快大廠們紛紛站出來辟謠,“這消息沒頭沒尾的”。

在當下這個節點——前有哈羅被爆出放棄社區團購探索新模式,后有《人民日報》評社區團購:別只惦記著幾捆白菜,科技創新的星辰大海更令人心潮澎湃。這些“謠言”的傳出也確實應景。

社區團購在疫情期間滿足了大多數人購物需求,一躍成為資本的寵兒。因此盡管外界不少批評的聲音,但這筆被巨頭給予厚望的“大生意”顯然不會匆匆結束。

事實上,在2020年,受到疫情這一不可抗力因素的影響,除了社區團購外,互聯網醫療、在線教育、在線辦公等行業都開始活躍起來,“宅經濟”成為重要的經濟發展模式。

縱觀這些行業,社區團購在下半年大放異彩,成為資本的風暴眼;在線教育頻頻出圈,營銷大戰打得火熱;在線辦公從一開始號稱顛覆傳統辦公模式,到如今隨著疫情恢復而聲量漸弱。反觀互聯網醫療,顯得相對沉寂,但看似風平浪靜的表面下,巨頭們已在悄悄發力。

幾天前,京東健康正式登陸港交所拿下3000多億的市值,一定程度上,將加速巨頭對互聯網醫療的布局。

01 疫情為節點的突破口

和社區團購類似,互聯網醫療這股風在疫情之前也曾刮過。

互聯網醫療,并非僅僅限于網上問診,其包括了以互聯網為載體和技術手段的健康教育、醫療信息查詢、電子健康檔案、疾病風險評估、在線疾病咨詢、電子處方、遠程會診、及遠程治療和康復等多種形式的健康醫療服務。

因為與互聯網掛鉤,很大程度上也使互聯網醫療“歷史悠久”,其發展最早能夠追溯到20年之前——2000年,當時在讀研究生的李天天認為中國醫學院校的學生有相當一部分對計算機感到陌生,在互聯網中查到相應的信息十分困難,于是就萌生了建立專業檢索網站的念頭,以此向大家傳授檢索方法和技巧、普及醫療知識共享,而后網站于2000年7月23日誕生。

這個網站就是丁香園的前身。

隨后,2006年,王航離開奇虎,創立“好大夫在線”;2010年,廖杰遠進入互聯網醫療行業,創辦了“掛號網”(微醫集團的前身);2011年11月,張銳推出“掌上春雨”(春雨醫生前身);同樣在2011年,京東和九州通合資成立“京東好藥師”,開始試水醫藥電商領域。

但在當時這些小打小鬧并沒有引起資本的注意,直到2014年,在“互聯網+一切”的風口下,互聯網醫療備受資本追捧。短短一年,互聯網醫療公司數量擴張到5000家,融資總額接近2000億,2014年也被稱為“互聯網醫療元年”。

同年,互聯網巨頭阿里試水互聯網醫療。2014年1月,阿里巴巴聯手云鋒基金,對中信21世紀進行總額1.7億美元的戰略投資,收購后者54.3%的股份。隨后中信21世紀發布公告,正式改名為“阿里健康”。當年馬云還提出了著名的雙H戰略:Happiness & Health,并放出豪言:未來醫院顛覆傳統就診模式。

也是在那年,9月份騰訊以7000萬美元投資丁香園,10月又以1億美元領投掛號網。

到了2015年,平安好醫生橫空出世,上線后僅用了三年便在港股上市。而在平安好醫生上市那年,百度爆出魏澤西事件,輿論對于虛假醫療廣告深惡痛絕,百度最終裁撤醫療事業部。同年,國家藥品監督管理局叫停了第三方平臺藥品網上零售試點,網上售藥監管持續收緊。

種種因素疊加下,互聯網醫療遇冷。直到2020年的一場公共衛生事件,互聯網醫療才重新煥發了活力。

疫情初期,丁香醫生為網民提供疫情實時動態可視化服務,成為大多網民參考疫情信息的頁面。此外,互聯網醫療憑借其特有的優勢滿足了疫情期間工作的需求,也因為其價值在疫情期間的完美體現,國家衛健委在3日內接連兩次印發有關利用好互聯網醫療資源的通知。

一時之間,互聯網醫療似乎重新“活”了起來,引來無數巨頭的追捧。

字節率先發力,今年5月,字節跳動以數億元對價完成對百科名醫的全資收購。9月,字節完成對醫療健康業務的首次品牌確認,推出獨立品牌“小荷醫療”。

拼多多、美團緊跟腳步。今年8月,拼多多成立多多健康科技(海南)有限公司。11月3日,美團注冊了“美團袋鼠醫生”、“袋鼠家醫”、“美團健康”等商標。11月20日,美團主體公司——北京三快科技有限公司申請了兩項名為“美團專業藥房”的商標。

除了一眾新興企業,老牌企業也早已布局。

據不完全統計,騰訊近年來在大健康產業進行了41筆投資,涉及多個醫療領域。如掛號問診的微醫、好大夫在線,醫美平臺新氧、更美,醫療AI公司晶泰科技和體素科技等。12月8日,騰訊又領投了糖尿病管理診斷和治療產品和解決方案微泰醫療。此外,企鵝醫生與杏仁醫生合并為企鵝杏仁之后,逐漸轉型為線下的連鎖醫療機構,擁有近107家診所(截止2020年2月)。

百度雖然在此前裁撤醫療事業部,但百度健康攜算法入局,其AI能力不容小覷。而阿里健康早就在港交所上市。

巨頭目光的聚焦也讓這塊蛋糕變得更加誘人。

02 互聯網醫療“真香”

能讓巨頭把目光著眼于此,互聯網醫療哪來的吸引力?

“疫情把產業往前推進了至少5年”,微醫集團CEO廖杰遠評價道。2020年,疫情不僅給互聯網醫療帶來了機遇,更為重要的是,疫情加速了市場教育的時間。在疫情的影響下,整個市場環境從用戶端、服務端到支付端,都發生了十足的變化。

一個很明顯的例子,自疫情以來,大眾慢慢發現,一些小病可以通過網上解決。據艾瑞數據,疫情期間醫療健康類APP與網頁的月度有效使用時間明顯增加。

除了用戶端的變化,服務端也因疫情的影響而改變——特別是醫生和公立醫院資源。今年疫情期間,在政策的支持下,此前對于互聯網較為保守的公立醫院和醫生也在加速“上網”。

據BCG聯合騰訊發布的《2020數字化醫療洞察報告》顯示,疫情前,我國約有170家公立醫院可以提供互聯網醫院服務,疫情后,截至5月,該數據達到了1000+家。同樣,疫情后已經有100萬+的醫生(國內醫生總量為200萬+)開始通過第三方平臺或者互聯網醫院提供診療服務。

除醫院和醫生資源之外,具體的服務內容也有所改變。今年4月,國家發改委、中央網信辦發布《關于推進“上云用數賦智”行動培育新經濟發展實施方案》,提出要“以國家數字經濟創新發展試驗區為載體,在衛生健康領域探索推進互聯網醫療醫保首診制”。這表明未來在線診療的業務范圍有望逐步從復診向首診擴展。

而在支付端,今年2月份,國家醫保局聯合衛健委發布了《關于推進新冠肺炎疫情防控期間開展“互聯網+”醫保服務的指導意見》,符合條件的“互聯網+”醫療服務可以納入醫保報銷范圍。

其次是市場前景。

目前,國內的醫療環境存在優質醫療資源短缺、地域分配不均、信息不對稱的情況。在2016年,國內有2232家三級醫院,數量占比僅為7.7%,但當年三級醫院全年接待門診數量16.3億人次,占比高達49.8%。這表明公眾希望去大醫院就醫,那些基層的醫療機構則就診人次較低。

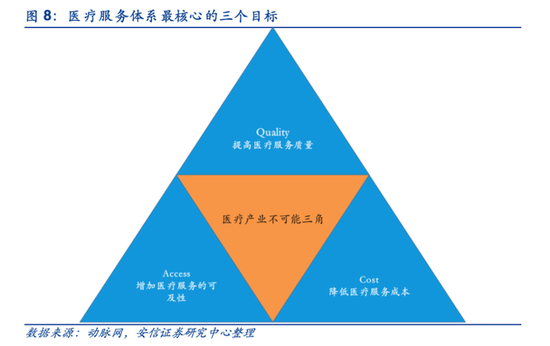

這種現象其實是傳統醫療服務體系的困局,可以用“醫療不可能三角”來解釋。

美國耶魯大學教授William Kissick在著作《醫療的困境:無限需求和有限資源》中提出了傳統醫療體系著名的不可能三角,其基本觀點是:在給定約束條件下,一個國家的醫療系統很難同時兼顧“提高醫療服務質量、增加醫療服務可及性和降低醫療服務的價格”。

想要達到三者的平衡,只能在體系中引入新的變量。而互聯網醫療能夠利用互聯網、AI技術對傳統醫療體系起到補充和優化作用,被認為是解決傳統醫療體制難題的重要力量。

在增加醫療服務可及性上,互聯網醫療能夠憑借自身特性解決醫療存量資源的高效匹配和信息鴻溝問題,使醫療服務的可及性增加;在降低醫療服務的價格上,互聯網醫療的就診模式降低了時間、空間成本,在提高基礎醫療利用率的同時,降低醫療服務成本;在提高醫療服務質量上,基于互聯網醫療的線上預約、在線診療、健康管理等服務,從而提升患者的醫療服務質量。

最重要的一點,互聯網醫療的市場規模不可忽視。

經過多年的行業縱深發展,互聯網+醫療已經全面涉及診前、診中、診后的各大環節,按照“就醫”、“購藥”、“健康管理”三個環節進行歸類,可以把現階段主要的互聯網醫療業態梳理成三類:互聯網醫院、醫藥電商及互聯網健康管理平臺。

其中在港交所上市的阿里健康和京東健康就屬于醫藥電商賽道。

據F&S統計,中國在線零售藥房市場于2019年增至人民幣1050億元,并分別有望于2024年及2030年達到人民幣4560億元及人民幣12,000億元,醫療器械、非處方藥、營養保健品、處方藥分別有望于2030年達到2840/2370/1630/3330億元。

互聯網醫療行業中在線問診這一需求同樣十分普遍。據F&S統計,預計中國在線問診市場在2019年至2024年將按77.4%的復合年增長率增長,由2019年的人民幣90億元大幅增至2024年的人民幣1550億元,并于2030年到達人民幣4070億元。

對于資本來說,互聯網醫療確實是一塊極具吸引力的大蛋糕。

03 高光下的困獸

回望互聯網醫療的發展史,政策起到決定性的作用。

不管是處方藥在線銷售管制的放開,還是互聯網醫療醫保首診制的探索等等,產業發展的背后都和政策息息相關。但整體上看,互聯網醫療尚屬于新興行業,因此不排除后續政策的跟進導致互聯網醫療行業遇冷。

此外,這個行業還存在部分法律法規不健全的問題。

例如行業責任承擔主體不明確,由于互聯網醫療的咨詢診治過程包括多個主體,如患者個人、第三方醫療平臺、在平臺上提供醫療服務的醫生和提供互聯網診治的醫療機構等, 因此在發生發生醫療糾紛時容易出現責任歸屬問題。

目前我國的侵權責任主要以過錯責任為主(即行為人承擔侵權責任以其存在過錯為前提),特殊情況下適用無過錯責任原則(比如產品責任)。具體到醫療損害責任,我國《侵權責任法》規定,患者在診療活動中受到損害,醫療機構及其醫務人員有過錯的,由醫療機構承擔賠償責任。《民法典》也延續了此條規定。

由此可見,醫務人員在診療活動中因過錯造成患者損害的,相關醫療損害責任由其所在的醫療機構承擔。但在具體的案件中,難以界定互聯網醫療平臺是否存在過錯。

除了外部的不利因素,互聯網醫療平臺的隱私問題是用戶最關注的一點。

隨著大眾對隱私的重視程度提高,醫療健康隱私也正在成為公眾在意的個人隱私范疇。根據《信息技術安全 個人信息安全規范》,醫療健康隱私主要包括生理健康信息、生物識別信息以及性取向、婚姻史等。

互聯網醫療平臺利用互聯網技術向醫患提供醫療功能,但在這個過程中,很難不出現個人醫療健康隱私信息泄漏的情況。

更為突出的是,互聯網醫療面臨著行業門檻高、投入大、回報期長等諸多挑戰。以阿里健康為例,持續虧損多年后,直到最近發布的2020年中期業績報告,阿里健康才實現5年以來的首次盈利。

況且現在的互聯網醫療行業發展已久,既有阿里健康、京東健康、平安好醫生三巨頭搶占頭部資源,又有一眾老玩家布局細分領域,對于后入局的玩家而言,面臨市場空間被擠壓的局面。

從目前來看,互聯網醫療似乎正在成為下一個社區團購。

在市場體量上,有關數據顯示,2020年國內社區團購市場規模可達720億元,同比增長高達112%,2022年中國社區團購市場規模有望達到千億元級別。十薈團副董事長劉凱也曾預測社區團購市場規模未來可以做到1萬億。因此單單從體量而言,互聯網醫療值得巨頭們像對社區團購一樣“上心”。

但從的市場環境上分析,和社區團購發展時間短、并未誕生行業巨頭相比,互聯網醫療早已成為紅海。再加上這一行業直接與監管掛鉤,因此在未來能否掀起新一輪巨頭大戰仍是個未知數。

參考資料:

《互聯網醫療20年》,財健道

《互聯網醫療存在的問題及未來展望》,人民網

《互聯網醫療健康服務平臺隱私保護現狀及對策研究》,中國醫院雜志

《互聯網醫療責任承擔與風險防范》,王衛東 吳雨橦 梁晨

《業務梳理及互聯網醫療行業分析:互聯網醫療終迎3.0時代,巨頭京東健康深耕藍海市場》,光大證劵

《互聯網醫療,“烏云”背后的金邊——醫療信息化系列報告之互聯網醫療篇》,安信證券

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

科技新知

作者文章

推薦閱讀

- 2020,巨人們的短視頻戰爭史

-

- 巨人們的戰爭已見分曉,普通創作者的冒險即將開始。詳細>>

- 虧損、裁員,市值卻暴漲,愛彼迎的坎坷逆襲路

-

- 如今愛彼迎成功上市,并實現市值暴漲,有了一個好的新開始,但它的業務困境依然嚴峻,愛彼迎最終要如何突圍?詳細>>

- 在共享經濟吃過大虧的孫正義,偏偏錯過Airbnb

-

- 孫正義最后還投資了同樣潰敗的OYO,偏偏錯過了Airbnb這匹共享經濟黑馬。詳細>>

- 35萬億社區團購的“脆弱環節”

-

- 能讓美團、拼多多、滴滴等小巨頭激戰“賣菜這件小事”,無疑是因為大家都看重社區團購市場的前景。詳細>>