熱鍋上的螞蟻,到底有什么問題?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/坐上火箭的人

來源:倫敦交易員(ID:Otrend)

雖然我們被巨頭"拉黑"了,但也不會因此落井下石。

因為福兮禍兮未可知,就像這周的戲劇性大選一樣(下圖)。

圖:來自交銀國際洪首席的微博。反應大眾輿論 “對強者唯唯諾諾,對弱者重拳出擊”。對此本文想說,其實金融市場也一樣,都是恃強凌弱的墻頭草。

圖:來自交銀國際洪首席的微博。反應大眾輿論 “對強者唯唯諾諾,對弱者重拳出擊”。對此本文想說,其實金融市場也一樣,都是恃強凌弱的墻頭草。作為螞蟻深度投研的第四期,其實我今天本不想再聊小貸。但是,微貸對于螞蟻來說太過重要,直接決定了螞蟻的價值。

身為投資人,我們還是得繼續聚焦螞蟻的印鈔機 -- "花唄",談談該消費貸業務的得失與爭議,以及沒有小貸業務的螞蟻究竟還值多少?

在開篇,我先簡單過一下這兩天發生的幾件大事,對前因后果已有了解的朋友可跳過這部分。(怪我拖更太久)

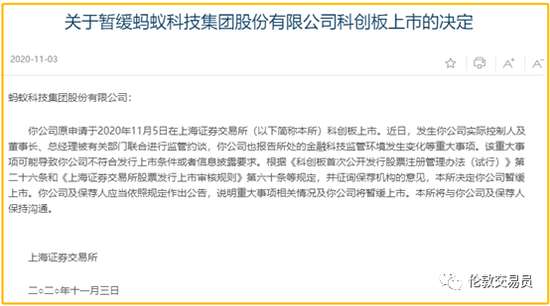

螞蟻上市為何暫緩?

其實,官方的態度,前幾天就有暗示。

很快,中國人民銀行、中國銀保監會、中國證監會、國家外匯管理局更是集體對螞蟻集團實際控制人馬云、董事長井賢棟、總裁胡曉明進行了監管約談。

國家四部委同時約談一家金融機構,歷史罕見。

不止如此,伴隨發布的,還有《網絡小額貸款業務管理暫行辦法(征求意見稿)》。

在這之前的螞蟻,用很少的自有資金實現了名利雙收,而出了資金大頭的銀行反而被懟。

(注意:很多自媒體說的2%/98%的出資比例其實是不準確的,我們在上期內容中有仔細分拆螞蟻小貸的出資結構,沒有大家炒的這么夸張。)

但如今,螞蟻的好日子可能要暫告一段落了(其實長期來看不一定對螞蟻是壞事,畢竟重拳之下,其他互金同行大部分都得被消滅掉了)

這些舉措直接導致了螞蟻IPO的暫緩。

熱鍋上的螞蟻

前陣子還趾高氣揚的螞蟻,似乎終于慌了。

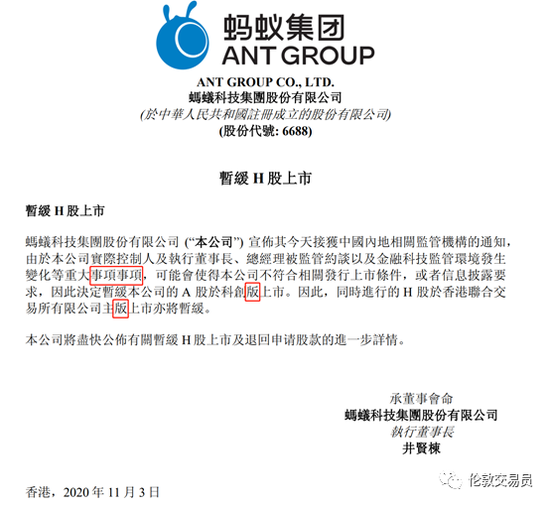

有人說暫緩上市是螞蟻主動為之,但若真是早有準備的話,也不至于這么短的公告里就有這么多的錯別字吧。

圖:螞蟻當晚的臨時公告。其中"事項"一次打了兩次,科創"板"和主"板"錯打成了"版"。

想上市,還得硬科技

大家別驚訝,直到近期有投資者出來解讀財報,很多參與打新的散戶并沒有意識到螞蟻的核心業務其實是"小貸"。

這也是官媒文章標題能起《螞蟻集團暫緩上市彰顯保護投資者決心》的底氣。

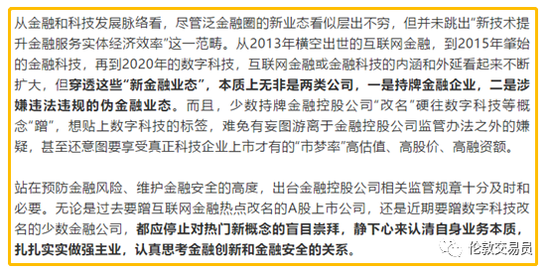

圖:截圖自<螞蟻的財富密碼,在于“后浪”的超前消費>。微貸不僅營收占比高,其利潤率也是遠高于支付。

一旦主流輿論發現螞蟻的核心其實是小貸公司,那么它高調且爭議的上市明顯與剛結束的會議精神不符。

(不清楚會議內涵的朋友,請回看當晚時長66分鐘、康輝一人連續口播22分鐘的<新聞聯播>。如果不知如何學習新聞聯播,請見前文<看不懂「新聞聯播」,做不好中國投資人>)

因此,只要含金量最大的小貸業務還在螞蟻的上市主體里,其IPO就很難通過。

(作為投資者,我非常喜歡螞蟻的小貸業務;但作為消費者,我對其持保留意見)

意思很明確,想上市,還得搞硬科技。

圖:經濟日報的報道標題: <金融科技,不能"單兵突進"!>,字字見血

圖:這里再重申一下觀點,螞蟻真得感謝監管,而非抱怨。監管的金融供給側改革,幾乎把螞蟻的對手都給擠出局了,見前文第六部分,如下圖

掛羊頭,賣狗肉

在正式聊螞蟻微貸為何"招人嫌"之前,我們先得搞清楚,它的服務對象是誰?

螞蟻,作為"阿里巴巴"的兄弟公司,也繼承了阿里公關的"傳教士"作風,有著很強的"文化自信"。

螞蟻每次出來做公關的時候,都動情地說自己幫助了無數的小商家,所以自己的事業很偉大。

但果真如此么?

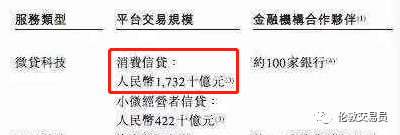

看看數據,明明螞蟻微貸的80%都是個人消費貸,只有20%才是商家經營貸。

偉大的似乎不是螞蟻,而是這人均負債1.7萬、年利率15%的1億消費者。

圖:來自招股書。根據螞蟻的官方表述,其花唄有約1億用戶。

在此,我強烈大家參考一下上期內容,見下圖。

圖:截圖自<螞蟻的財富密碼,在于"后浪"的超前消費>。

當時有阿里公關來"關心"我,說上面這部分點評降低了前文的含金量 (當然這篇文章當天就被"公關"掉了)。

但其實,我一直覺得上面這段話才是該期文章的精華。

不過,面臨覺醒的輿論,阿里妥協的還是很快。才隔了兩天,我吐槽的這些"花唄"廣告就一夜之間被撤下了。

螞蟻的營銷對象,是社會底層

我們先來看看整改前的"花唄"廣告。

圖:不想"兩點一線",應屆畢業生上"花唄"借錢去環球旅行。

(剛畢業就背上"高利貸"?這是"活成我想要的樣子"?)

圖:為了做更大的夢想,上"花唄"借錢買張雙人床。

圖:為了做更大的夢想,上"花唄"借錢買張雙人床。(話說,睡大床和做大夢有關系么?)

圖:為了請客有面子,上"花唄"借錢請朋友下館子。

圖:為了請客有面子,上"花唄"借錢請朋友下館子。(吃頓飯至于借錢"下月還"么?要是真兄弟,就不能量力而行么?)

圖:上"花唄"借錢給女兒過生日。

圖:上"花唄"借錢給女兒過生日。(難道只有豪華大餐,才能證明自己愛女兒?)

對此,有網友調侃,上一個反映父親借錢給女兒過節的藝術作品,是這個:

借高息貸款來讀書,算是我唯一一個能勉強忍受的廣告。但是,畫面中的主人公其實并非外賣小哥,而是一名演員的擺拍。

即使這些廣告中有真實案例,仍然讓人莫名的不舒服。

在細加研究之后,我們發現:

螞蟻"花唄"的營銷對象,幾乎都是社會底層。

他們要么是剛畢業沒啥收入的年輕人、要么是低收入的勞動人民。

更值得注意的是,

螞蟻"花唄"的營銷手段,基本都從自我實現、親情、愛情、友情的角度切入,讓人乍一看很難拒絕。

尤其是給女兒過生日這種煽情案例,說難聽點,這不就是道德綁架么?

而且,按照這些廣告的意思,大家要想實現自我,都得找螞蟻借錢。

于是就有網友仿照螞蟻做了以下海報:

圖:網友調侃特朗普輸掉大選是因為花唄沒借夠

窮人借錢,富人存錢

同時,花唄還常以"日息僅萬分之四"或"每日還款僅需幾元"這類乍一看利率很低、實則利率高達15%的噱頭為誘餌,慫恿大家借貸消費,實現眼前的快樂。

而這些廣告,唯獨不強調:"今天借了錢,明天得要還"這個事實。

所以我們才在上期內容中說,

“在某種意義上,螞蟻的財富密碼,在于年輕人的超前消費。因為對螞蟻來說,支付消費的毛利率很低,而借錢消費的利率差卻很高。

一個人年輕的時候通常是他消費欲最強的年紀。但是,這段時間又是一個人收入最低、資產最少的年紀。

這個人生的時間差,就是螞蟻的財富密碼。各類互聯網巨頭紛紛轉型金融,為用戶提供金融的時間價值:把一個人在中老年的收入流提前至中青年。”

那螞蟻就不擔心"窮人"還不起這高息貸款么?

不會的,一是有所謂的大數據;二是更在于其商業模式的美妙之處,即"花唄"可以借著支付寶和淘系帶來的高頻流量,能低成本的獲得大量小額貸款需求的"優質"消費者。

一是每人的借貸額并不高,二是支付寶和淘系電商的主流用戶還是青壯年。

對于初出茅廬的"打工人",跟隨馬爸爸的號召"996"去拼一把勞動力,總是能還得起的這人均1.7萬的高息貸的;

而對于沒有收入的在校生,那就更好辦了,在征信記錄的壓力下,中國好父母將承擔起最終兌付人的角色。

(注意:在昨日發布的《網絡小額貸款業務管理暫行辦法(征求意見稿)》之后,無收入的在校生很難再像以前那樣輕松貸款了)

在電商巨頭們大力推廣的消費貸面前,用戶很容易成為放貸人的"打工人",

說來慚愧,雖然我作為消費者一直對花唄很有意見,但作為以賺錢為職業道德的投資者,身體還是很誠實的。在當時螞蟻上市還未中止時,我向同行朋友推薦螞蟻值得打新的一大理由就是:

"今年雖然各位高凈值的投資人借著熱錢行情都賺翻了,但由于實體經濟受制于疫情影響,大量年輕人的收入很慘淡。在他們收入不行且沒有啥資產的情況下,借著雙十一的營銷活動稍微壓一壓,就能輕易把很多年輕人打成'月光族'甚至是凈負債,要想剁手買買買就得來借錢。這樣的話,螞蟻的業績又能向上沖一波,明年財報還能繼續維持很高的業績增速,不用擔心業績雷"

圖:前央行行長周小川的擔憂絕非杞人憂天,見前文

有意思的是,當"打工人"在消費主義的號召下借貸消費、滿足當下快感的時候;發明消費主義的"資本家"們反而卻在精打細算,一邊持續開拓新業務,一邊在投資上滾雪球。

即便"資本家"需要借錢,相較于"打工人"動則15%+的年利率,"資本家"的融資利率也就"打工人"的1/3;而對于"錢生錢"的"金融家",其加杠桿的利率更是只有"打工人"的1/5 (我們在海外能低至1/10)。

金融市場是天然"不公平"的,"對強者唯唯諾諾,對弱者重拳出擊"是它的本性。若沒有外界制約,金融市場能將"恃強凌弱"發揚到極致,我很難理解為何有大佬認為金融監管是多余的。

海外的前車之鑒,我們的后事之師

相較于國內穩健的金融體系,海外監管在消費貸上有過不少翻車經歷。

日本

在日本經濟泡沫后的5年(1990-1995),由于銀行信貸開始收緊,疊加日本家庭在經濟下行初期抱有過度樂觀的預期(認為經濟只是短期調整,不用馬上降低消費水平),消費貸需求反而不斷增加。

于是,武富士公司的小貸生意借著經濟蕭條反而越做越大,成為日本個人消費信貸業最大的公司,并在1996成功上市。

1999年,其創始人武井保雄更是以以78億美的資產名列日本第一,成為了當時的日本首富。

詳情請見:<日本援助交際泛濫下的消費貸>

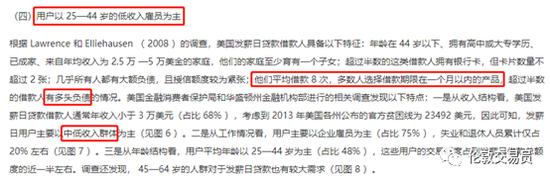

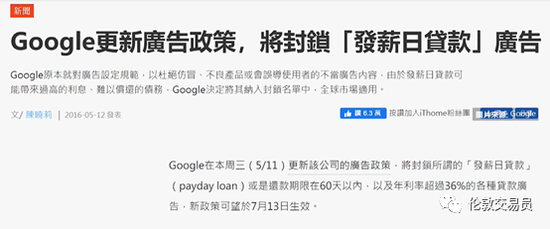

美國

類似于"花唄",美國的發薪日貸款也是的門檻低、放款速度快的信用貸。只是由于美國發薪日貸款公司的大數據能力和壞賬處理能力不足,導致其實際利率還要遠高于中國同行。

圖:節選自巴曙松等學者的論文<美國發薪日貸款演變、監管及啟示>

他們聲稱要幫年輕人度過發薪日前幾天的窘迫,打著要讓年輕人過得更好的口號,以此激發他們的消費欲望,透支未來的錢包。

由于發薪日貸款每次都要收取高昂的手續費(砍頭息),導致不少中低收入的年輕人一旦用上幾次,很容易就陷入利滾利的旋渦中再也出不來。這些淪為重復使用者的美國小貸人,每月的工資還沒焐熱,就得拿一大部分去償債,成為資本家的"打工人"。

圖:節選自巴曙松等學者的論文<美國發薪日貸款演變、監管及啟示>

美國消費保護局終于意識到了這種詭異的邏輯,開始加強對這類個人信用貸的監管,一手扼住了發薪日貸款的迅猛增長勢頭。

監管的效果立竿見影。在2004年之前,發薪日貸款的規模在幾年間里就翻了5倍;而在監管加強后的十多年里,美國發薪日貸款僅增長了15%。

而到了2017年,谷歌也開始禁止高利貸產品在其搜索頁面發布廣告。2019年,Google Play開始禁止應用程序提供年利率大于36%的個人信貸。其他互聯網巨頭也有跟進。

詳情請見:<總是忽悠窮人借錢,花唄的廣告,為什么這么讓人討厭?> https://www.bilibili.com/video/BV11K411A7eo

相比起美國同行的畏手畏腳,國內的互聯網巨頭在這方面就要大膽創新多了。

由于國內電商的貨幣化率已很難再提高,要想進一步提高銷售額(增量的透支消費)和利潤率(正常利潤+消費貸利差),就得提升消費貸的滲透率。

在各大App的層層誘導下,很多用戶連自己什么時候開通了"花唄"這類消費貸都不知道,防不勝防。

我印象很深的一次,有位外資基金大佬回國看父母,由于海外待久了不熟悉國內套路,結果一不注意就把自己在美團上點的外賣搞成了消費貸分期付款。

在淘寶購物的時候也是,系統經常自動默認花唄支付(或是彈窗說有優惠在等你,然后一跟著按過去就成了分期付款),一不小心就中招。

便利的消費貸+狂歡的購物節,便成了一組"殺手锏"。在讓消費者買更多的同時,巨頭賺的也更多了:不僅拉高了成交額,還額外多了一道金融收入。

國內持續了十一年的雙十一,已是一個全民性的消費狂歡節。其實不止雙十一,越來越多的節日已和"消費"緊緊捆綁。

巨頭們似乎正在給全社會灌輸一個原教旨消費主義:即不剁手買買買就是對不起自己;能花錢是證明自己很潮很年輕的一種方式;借錢買買買不是壞毛病,而是自我實現的一種捷徑。

而隨著今年的雙十一再次到來,在平臺們充足的金融"彈藥"和營銷大戰下,估計又有一批年輕人將從"打工人"、變成"尾款人",最后終成"還款人"。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

倫敦交易員

作者文章

推薦閱讀

- 看完快手招股書,我有一個最大的疑問

-

- 快手的電商交易貨幣化率似乎非常低,遠遠低于市場預期,甚至比支付手續費高不了多少。為什么?詳細>>

- 快手欲沖短視頻第一股,“手快”一次下的資本盛宴

-

- 厚達733頁的招股書,正式宣布快手開啟上市進程。快手終于“手快”了一次,試圖沖刺短視頻第一股。詳細>>

- 聊聊快手招股書,和字節的融資新聞

-

- 字節突然傳出融資1%新聞的目的是:狙擊快手IPO。詳細>>

- 愛奇藝漲價了!

-

- 自中國視頻網站推出會員服務九年來,基礎會員訂閱價格首次做出了調整。詳細>>