安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

轉自:華爾街見聞

金價會再次挑戰分析師預期嗎?

近期市場表現最搶眼非黃金莫屬,現下金價漲勢之迅猛似乎任誰都攔不住。

雖說中東地緣風險上升帶動避險需求,但本輪上漲還與其他眾多因素相背離。

既無法按照美聯儲政策邏輯解釋,央行購金也無法合理化金價歷史新高,同時金價大漲還與黃金ETF流出相背,推動反彈的“神秘力量”令分析師困惑不已。

不過看不懂歸看不懂,華爾街大行還是后知后覺地一個接一個上調黃金年底目標價:高盛看漲到2700美元,美銀預期是3000美元,瑞銀則喊出4000美元的高位,較當前價格翻倍。

高盛看漲到2700美元

高盛認為“恐懼”的力量將使金價在今年年底升至2700美元/盎司,高盛在報告中指出:

傳統宏觀因素已無法充分解釋金價上漲速度和幅度,盡管市場預期美聯儲降息幅度減少、經濟增長趨于強勁且股市創紀錄,但金價仍在過去兩個月上漲 20%。

事實上,自2022年中期以來,金價的大部分上漲是由新的增量因素“恐懼”推動的,包括對貨幣體系難以維持的“恐懼”、新興市場央行對貨幣貶值的恐懼、對美國財政可持續性以及大選的“恐懼”。

對貨幣體系難以維持的“恐懼”:這一恐懼是結構性的,市場對美元支持的國際貨幣體系的信心受到挑戰。像最近一段時期黃金和實際利率一起上漲,表明風險偏好明顯轉向實物資產,市場對金融體系信心收到挑戰。

新興市場央行對貨幣貶值的恐懼:新興市場央行加速黃金積累的是對地緣政治和貨幣貶值的擔憂,而直接持有黃金的偏好又進一步加劇了這種擔憂。

此外,美國財政可持續性擔憂,加上選舉周期帶來的尾部風險,可以被視為醞釀結構性恐懼的另一個特征,對黃金購買產生積極影響。

盡管降息尚未到來,但在各國央行需求、美國財政狀況和地緣政治形勢的推動下,黃金將繼續表現優異。

美銀預期是3000美元,也看好白銀表現

美國銀行大宗商品策略師Michael Widmer給出3000美元/盎司的目標價,同時看好白銀表現:

黃金和白銀受到各國央行、中國投資者以及越來越多的西方買家的推動。宏觀因素利好金銀,其中包括美聯儲年內將要降息,一旦降息落實,黃金購買應該會擴大,可能會進一步推高黃金價格。

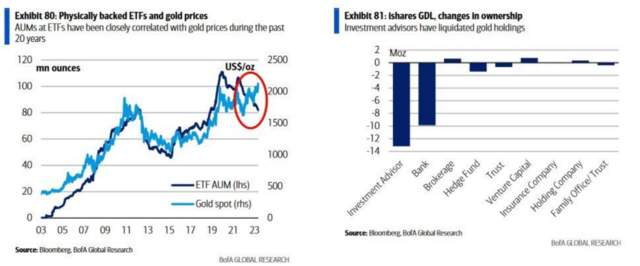

但一些傳統的支撐因素表現疲軟,金價與實物支持的ETF的正向關系已經破裂。

實物支持的ETF資產管理規模一直在下降,大部分資金外流都是由投資顧問(通常是散戶投資者的代理人)清算推動的。同樣的,機構方面凈商業期貨頭寸也遠低于近年來的高點。

白銀也能從中受益,工業需求走強也將提振了銀價,未來12個月內或升至30美元/盎司以上。

瑞銀喊出4000美元的高位

瑞銀預測金價可能會從現在接近翻一番,達到4000美元/盎司,并認為現在參與本輪黃金反彈還為時不晚。

最近金價的飆升讓我聯想到一句名言:“幾十年什么都沒有發生,然后是幾周內發生了幾十年的事。”

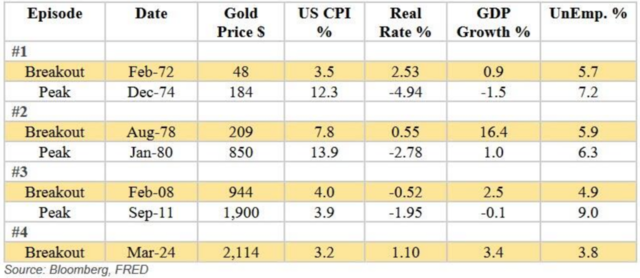

歷史數據表明,金價可能會長期處于低迷狀態,但一旦突破,漲勢往往會迅猛而激烈。

金價在2007年爆發,用了27年時間才重回1980年的高點。最近,金價在2024年3月突破新高,花了13年時間才重回2011年的高點。

當金價爆發時,兩年內大幅飆升4倍(1972-74 年和1978-80年),三年內(2008-11 年)飆升2倍。

投資者在決定是否追漲或回避最近的金價上漲時,可以參考過去的行情來獲得啟發,這里我將“突破”定義為金價比之前歷史峰值高出10%。

如果歷史重演,參與這次黃金反彈還為時不晚,持有2-3年期的投資者可能會看到金價翻一番,漲至4000美元以上。

止盈信號的信號是實際利率轉負和出現全面衰退。由于目前實際利率仍處于高位,且衰退似乎遙遙無期,因此現在宣布金價上漲結束還為時尚早。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:劉明亮

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)