安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

杰克遜霍爾會議解讀—兼評美債利率新高【國盛宏觀熊園團隊】

來源:熊園觀察

國盛證券首席經濟學家,熊園 博士

國盛證券宏觀分析師,劉新宇 博士 CFA

事件:北京時間8月25日22:05,美聯儲主席鮑威爾在一年一度的杰克遜霍爾(Jackson Hole)會議發表演講;8月22日10Y美債收益率一度升至4.37%,創2008年后新高。

核心結論:美聯儲9月大概率不加息,11月加不加尚有較大懸念。短期內美債收益率仍將保持高位,美元指數將保持強勢,美股、黃金、人民幣匯率均面臨較大壓力。

1、鮑威爾演講的重心仍是通脹,最大的亮點是提到經濟可能不會如期降溫從而加劇通脹風險,并且更為具體地闡釋了當前政策面臨的不確定性,重申“數據依賴”的決策模式,整體基調中性略偏鷹。

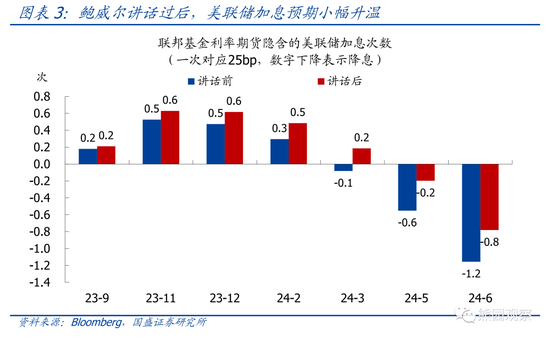

2、鮑威爾演講過后,美股上漲、美債收益率基本持平,加息預期小幅升溫。目前市場預期9月加息概率僅20%,11月加息概率約60%;明年3月降息概率約40%,5月降息概率約80%。

3、5月中旬以來的10Y美債收益率上行,可拆分為兩個階段:(1)5月中旬至6月底,從3.4%升至3.7%,幾乎完全由加息預期升溫所驅動;(2)6月底至今,從3.7%升至最高4.37%,由經濟預期改善、通脹預期抬升共同驅動。此外,6月初以來美債發行增加也在一定程度上形成了助推效果,但并非主導性因素。

4、彭博調查顯示,目前市場一致預期美國經濟有較大可能避免衰退,疊加Q3通脹階段性反彈、美聯儲尚未轉向,短期內美債收益率大概率保持高位。9月底之前美股本就存在季節性調整壓力,美債收益率居高不下會進一步加大美股下跌風險,并支撐美元指數保持強勢,人民幣匯率、黃金價格均面臨較大壓力。

正文如下:

1、鮑威爾演講的重心仍是通脹,政策立場尚未轉向,整體基調中性略偏鷹。

鮑威爾本次演講的主題是“通貨膨脹:進展與未來之路”(Inflation: Progress and the Path Ahead),過半篇幅是講通脹下降的原因和表現,偏客觀事實描述,增量信息有限;最大的亮點是提到經濟可能不會如期降溫從而加劇通脹風險,并且更為具體地闡釋了當前政策面臨的不確定性,重申“數據依賴”的決策模式。具體演講內容概述如下:

(1)通脹下降的回顧:通脹下降一方面是由于疫情導致的供需錯配緩解,另一方面是得益于緊縮的貨幣政策。目前整體通脹回落明顯,但核心通脹依然較高,實現價格穩定仍有很長的路要走。核心通脹的分項中,核心商品和住房通脹進展順利,但非住房服務通脹進展緩慢,原因包括其受供應鏈瓶頸的影響較小、對利率敏感性低、對勞動力市場緊張的敏感性高等,非住房服務通脹取得進一步進展對于恢復價格穩定至關重要。

(2)后續形勢的展望:雖然供應鏈修復仍有助于降低通脹,但限制性貨幣政策可能發揮越來越重要的作用,要讓通脹回到2%需要一段時間低于趨勢水平的經濟增長以及一定程度的勞動力市場疲軟。經濟方面,實際利率抬升和信貸條件收緊應當對經濟活動形成明顯抑制,但年初以來經濟表現持續超預期,更多證據表明經濟增長持續高于趨勢水平,這可能加劇通脹上行風險,正在關注經濟可能不會如期降溫的跡象。勞動力市場方面,目前薪資和就業的增長已明顯放緩,但實際薪資增長有所反彈,預計勞動力市場將實現再平衡,若有跡象表明勞動力市場緊張狀況不再緩解,將采取應對措施。

(3)不確定性和風險管理:通脹目標依然是2%(不打算上調),致力于維持足夠嚴格的政策立場來實現這一目標,但這一過程將面臨諸多挑戰:中性利率水平難以確定、政策影響的滯后性難以確定、本輪周期特有的供需錯位加劇了問題的復雜性,這些因素導致難以平衡緊縮過度與緊縮不足的風險。在這種情況下,風險管理考慮至關重要,后續將謹慎行事,基于數據表現以及不斷變化的前景和風險來決定是否進一步收緊政策。

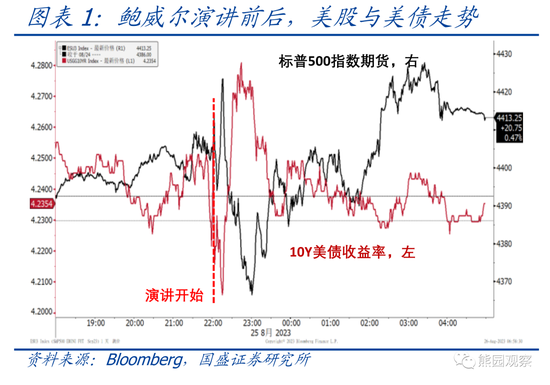

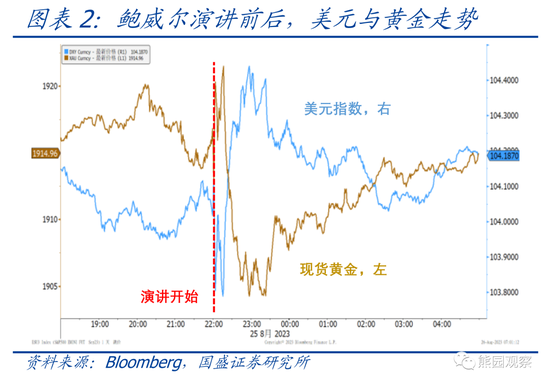

2、鮑威爾演講過后,美股上漲、美債收益率基本持平,加息預期小幅升溫。

>大類資產表現:鮑威爾演講過后,美股和黃金先跌后漲,10Y美債收益率和美元指數先漲后跌。截至8/25收盤,標普500指數上漲0.7%,10Y美債收益率持平在4.24%,美元指數上漲0.2%至104.2,現貨黃金下跌0.1%至1914.5美元/盎司。

>加息預期變化:利率期貨數據顯示,鮑威爾演講過后,市場對9月不加息的概率維持20%左右不變,對11月加息的概率從50%左右升至60%左右。此外,市場預期明年3月降息的概率由60%左右降至40%左右,5月降息的概率由100%降至80%左右。

3、近期美債收益率為何持續上行?后續走勢和市場影響如何?

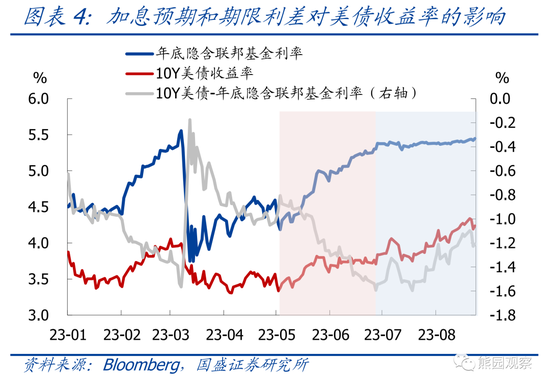

>美債收益率上行原因:5月中旬以來的美債收益率上行,可拆分為兩個階段:

(1)階段一:5月中旬至6月底。這一時期,10Y美債收益率由3.4%升至3.7%左右,利率期貨隱含的年底聯邦基金利率由4.3%升至5.4%,期限利差明顯收窄,通脹預期基本不變,因此10Y美債收益率上行幾乎完全是由加息預期升溫所驅動。而加息預期之所以明顯升溫,主要原因是5-6月非農就業大超預期、美聯儲態度持續鷹派。

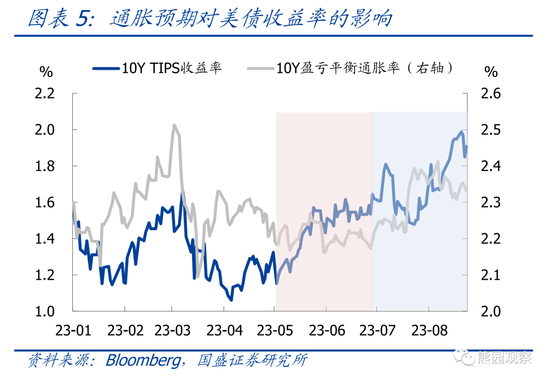

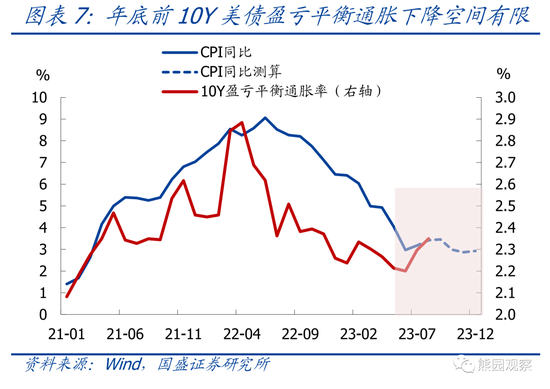

(2)階段二:6月底至今。這一時期,10Y美債收益率由3.7%升至最高4.37%,加息預期保持不變,而期限利差明顯走括、通脹預期小幅抬升,二者共同驅動了美債收益率上行。其中,通脹預期小幅抬升主要反映了Q3美國通脹因低基數而階段性反彈,期限利差明顯走括反映的是市場經濟預期改善,這背后是由于6月底和7月底分別公布的美國Q1 GDP終值、Q2 GDP初值均明顯超預期。

除以上因素外,6月初美國債務上限協議達成后,美債發行快速增加,也在一定程度上助推了美債收益率上行,但其并非主導性因素,影響效果更多體現為幅度而非方向。

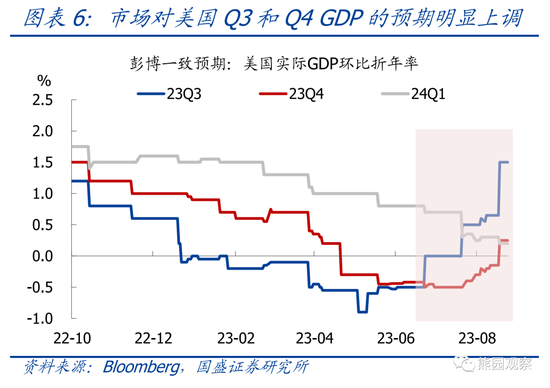

>后續走勢和市場影響:彭博調查顯示,市場對Q3和Q4美國實際GDP環比折年率的預期在6月底之后明顯上調,且雙雙由負轉正,即目前市場認為美國經濟有較大可能避免衰退。雖然最終是否會衰退尚存懸念,但可以確定的是美國經濟短期內具有韌性,疊加Q3通脹階段性反彈、美聯儲尚未轉向,短期內美債收益率大概率保持高位,如果還有加息則可能會再創新高。前期報告中我們曾指出,9月底之前美股存在季節性調整壓力,在此背景下美債收益率居高不下,無疑會進一步加大美股下跌風險,并支撐美元指數保持強勢,人民幣匯率、黃金價格均面臨較大壓力。

風險提示:美國通脹、美聯儲貨幣政策、地緣沖突等持續超預期。

責任編輯:王永生

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)