安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

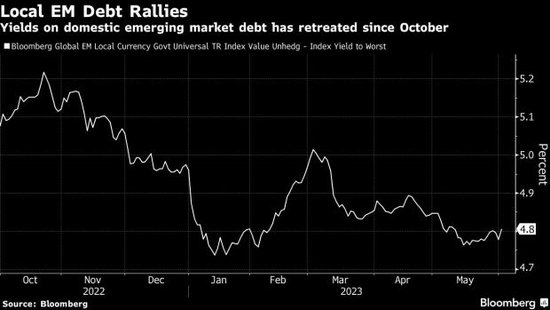

本土新興市場債券的反彈令華爾街感到意外。在經歷了10年的不佳表現后,這一資產類別基本上已被外國投資者拋棄。

根據匯編的數據,本幣債券是今年發展中國家的贏家,給基金經理帶來的回報遠高于硬通貨債券或股票。貝萊德公司已經開始稱當地債券是一個有吸引力的投資對象,而摩根大通的策略師則稱贊它們是2023年固定收益領域的“明星”。

今年迄今為止,哥倫比亞、匈牙利、巴西、墨西哥、秘魯和波蘭的國內債券給持有人帶來了兩位數的回報,其中許多是當地投資者。

近年來,隨著海外基金管理公司撤出風險較高的投資,居民投資者已經占據了中心位置。外資持有的地方債務在第四季度降至歷史低點,結束了到目前為止全球最近一次加息周期的資金外流。

“顯然,任何在去年第四季度削減支出的人都應該堅持下去,”投資人員表示。“我們知道,從長期來看,通脹和貨幣政策將見頂,某些關鍵國家的經常賬戶已經從赤字轉為盈余。”

截至6月1日,新興市場本幣債券今年的回報率為2.2%,相比之下,新興市場主權美元債券的回報率為1.6%,發展中國家股票的回報率為0.6%。

根據墨西哥銀行的數據,非墨西哥居民將其持有的墨西哥本地債券降至12年來的最低水平。8月份,巴西的外資持股率降至2009年以來的低點。在匈牙利,這類債券的持有量在10月份降至近3年低點,在波蘭,這類債券的持有量在9月份降至金融危機后的低點。

外國投資者的作用減弱,加上新興市場債務基金今年仍難以吸引客戶投資本地債券基金,使得這一固定收益領域較少受到挑剔的熱錢流動的影響。

“每當全球出現避險情緒時,外國投資者就會拋售這些本幣債券,”摩根士丹利投資管理公司副首席投資官兼新興市場宏觀經濟研究主管Jitania Kandhari表示。“而現在,由于他們的所有權很低,脆弱性也減少了。我認為,投資者現在將開始更密切地關注這一資產類別。”

貝萊德基金經理Amer Bisat表示,高利率國家的本幣債券提供了一個有吸引力的投資,并補充稱,由于債券曲線倒轉,期限較短的債券提供了“全收益”。Bisat正在印尼、捷克、波蘭、韓國等地尋找機會,他表示,優先考慮更高質量的信貸是目前新興市場投資的關鍵部分。

摩根大通策略師喬尼?古爾登和薩阿德?西迪基寫道,盡管如此,全球投資者仍不愿購買兼具匯率和信用風險的地方債券,尤其是在美國經濟前景疲弱的情況下。

這一細分市場長期表現不佳的情況令人震驚。數據顯示,過去10年,新興市場債券的回報率僅為12%,而發展中國家主權和公司美元債券的回報率為18.4%,美國垃圾級信貸的回報率為48%。

古爾登和西迪基寫道:“在美國可能陷入衰退之前,增加10年來沒有太多參與的新興市場本地債券等高風險固定收益資產類別,可能有些過份。”

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)