安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

百度: 不只有AI故事, 廣告也來護盤

來源:海豚投研使得最終百度收入、利潤雙雙超預期。

北京時間5月16日港股盤后,百度(9888.HK;BIDU.O)發布了2023年一季度財報。剔除愛奇藝只看百度核心業務的情況:

因為廣告超預期加速恢復,成本大幅優化,使得最終收入、利潤雙雙超預期。

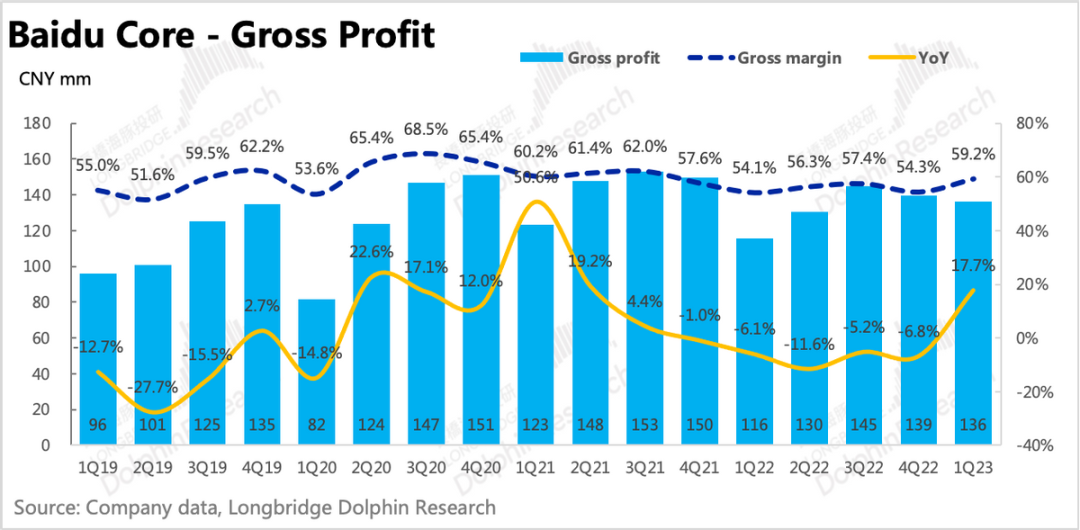

其中百度核心毛利率環比提高了5pct,恢復至2021年水平,除了高毛利率的廣告恢復增長外,結合智慧云等其他收入同比增速與上季度并未有明顯加速,說明存在一些成本優化仍然由云業務主動剝離低效項目帶來,一季度智慧云也實現了盈利。

除此之外,其他收入的增長未加速與成本、研發費用的同比下滑放在一起來看,海豚君認為備受關注的文心一言,雖然自3月中旬發布,但一季度可能還未有多少收入確認。因此AI投入對利潤率的影響可能會在下季度看到。

具體來看:

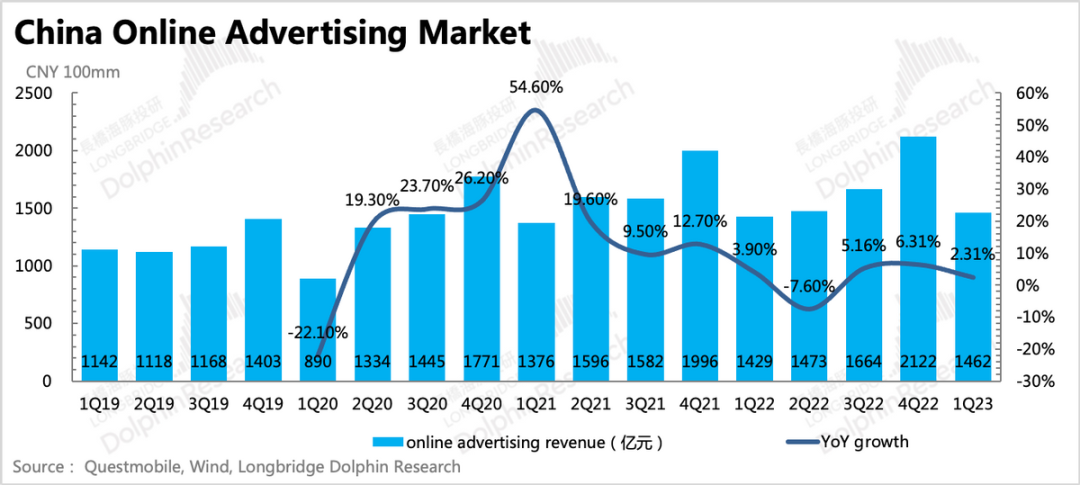

1. 廣告超預期加速回暖。年初以來雖然防疫調整,但由于全國還處于感染高峰,并且春節假期較早,因此不少廣告主更多的預算都撥給了年后。根據Questmobile數據,互聯網行業一季度同比增速預計只有2.3%。

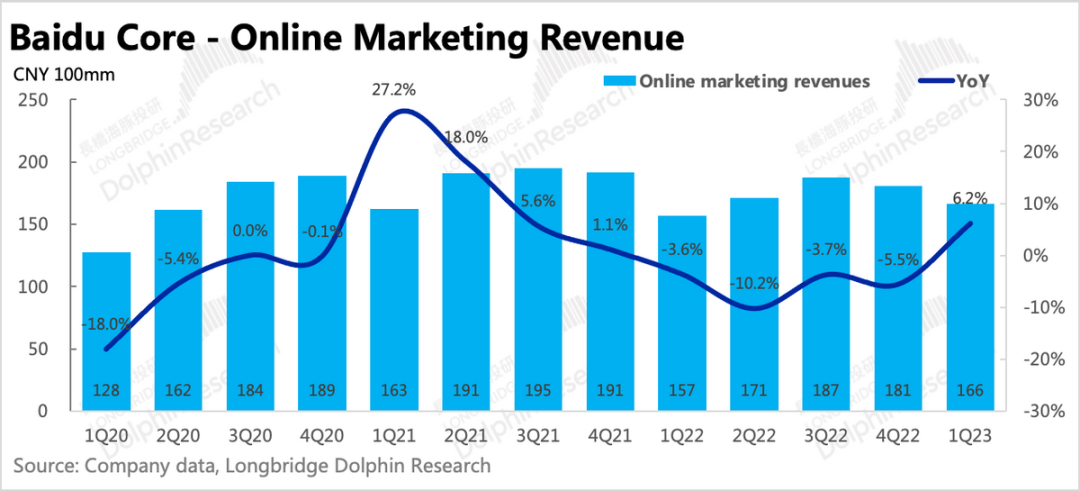

盡管如此,百度仍然實現了6%的核心廣告同比增長,高于市場預期(~2.8%)。環比來看,本身也是加速跑在修復趨勢上。

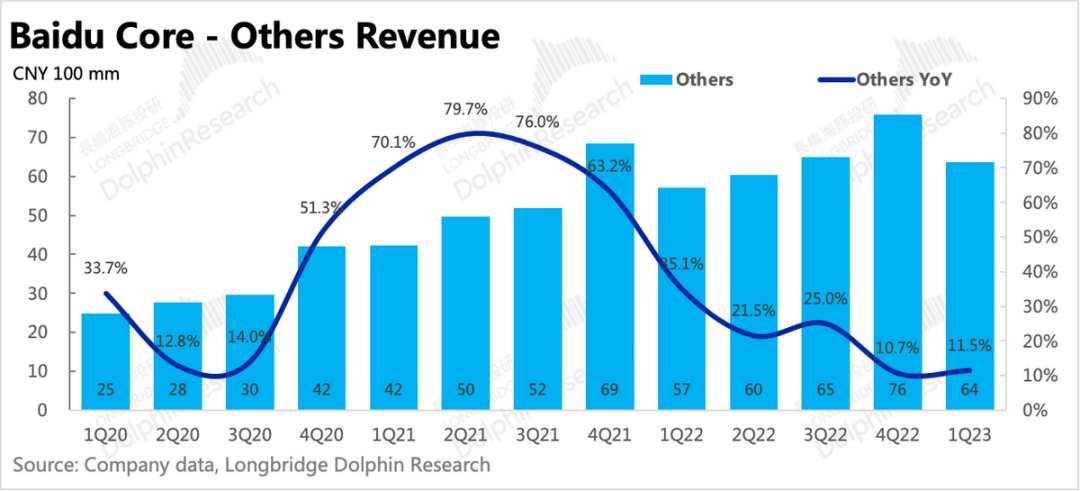

2. 以云、智能駕駛等為主的其他業務,修復不及預期。其他業務同比增長11.5%,較上個季度沒有加速,比市場預期得要弱(~14%)。創新業務中的支柱——智能云四季度增長8%,仍然在緩慢恢復中。海豚君認為,除了有疫情因素,自身的業務調整(主動剝離低效益項目)應該仍然對當期增速有較大影響。

3、費用提效進入尾聲。一季度內容成本、帶寬成本仍然在優化中,研發費用也未恢復增長,再加上本身利潤率較高的廣告業務恢復,因此百度核心毛利率、經營利潤率都在顯著回升。但一季度銷售費用已經恢復至近16%的增長,并且文心一言等AI投入支出下季度也預計將會逐步確認。從百度官方的口吻來看,公司后續對AI的投入不會少,具體有多大影響,可以關注下電話會。

4、“狂飆”的愛奇藝繼續貢獻利潤:一季度有現象劇《狂飆》加持,使得愛奇藝這個季度繼續改善,最終百度集團整體收入311億人民幣,同比增長10%,超市場預期(~300億);

同時愛奇藝也在這個季度貢獻了近10億的自由現金流和6億的凈利潤。

5、體內毛利相對高一些的托管頁廣告,一季度在核心廣告收入的貢獻回升至49%。雖然短期有波動(托管頁廣告與線下、本地商戶關聯度較高),但中長期來看占比仍然會提升。

6、扒扒百度現金:截至一季度,百度賬面現金(現金+投資)283億美元,減去短期的有息債務、少數股東權益外,有凈現金近172億美元,占了當期市值的38.5%。單季自由現金流進賬45億元人民幣,剔除愛奇藝也有35億。

長橋海豚君觀點

百度在熱炒完AI一波后,市值重新回落去年底的水平。海豚君認為近期的調整與百度自身基本面關系不大,更多的是跟隨中概資產一起回調。

上季度財報海豚君建議大家淡化AI的炒作情緒,也是覺得短期股價存在一些泡沫。

但百度今年基本面反彈是確定性事件,因此當短期調整過后,對于市值不足450億,手握170億凈現金的百度當下,結合一季度超預期修復的廣告業務,以及降本增效下經營杠桿釋放對利潤更大幅度的拉動,海豚君認為,最近的回調反而讓出了一些安全空間。

基于百度有望跑出Alpha收益的判斷,我們已經于近期重新將百度加進海豚的持倉組合。

不過,文心一言的相關投入,短期上也會對百度利潤率有一些影響。對于文心一言的變現方式和商業模型跑通,也需要聽聽管理層更多的描述。

海豚君建議關注下今天的電話會內容,看看管理層怎么回應這些問題。我們也會在長橋app和用戶群第一時間發布電話會紀要,感興趣可以添加小助手微信(dolphinR123)獲取。

本季財報詳細解讀

百度是互聯網公司中比較罕見地把業績詳細拆為:

1、百度核心:涵蓋了傳統的廣告業務(搜索/信息流廣告),以及創新業務(智能云/DuerOS 小度音箱/阿波羅等);

2、愛奇藝業務:會員、廣告與版權轉授權等其他。

兩項業務的拆分涇渭分明,加上愛奇藝作為獨立上市公司數據詳盡,海豚投研在此也將兩項業務詳細拆解。由于兩大業務有大約 1% 左右(2-4 億之間)的抵銷項,因此海豚君拆分的百度核心細分數據與實際報數可能稍有差距,但無礙趨勢判斷。

本財報點評著重于百度核心的業務表現,關于愛奇藝的表現海豚君會另作點評,第一時間將發布在長橋app上,感興趣可下載app閱讀。

一、廣告超預期回暖

上季度電話會中,鑒于當時消費復蘇的慢節奏,管理層給的指引比較保守(保證正增長),刻意降低市場對百度廣告的預期,在財報發布之前,市場對核心廣告收入增速的一致預期為2.8%yoy。海豚君也注意到一些頭部投行的預期也在1-2%yoy徘徊。

實際百度核心的廣告收入不僅超預期,與行業整體情況(Questmobile預計2.3%yoy)相比,表現算不錯了。雖然QM的預測數據一般比實際偏低,因為不包含應用商店廣告、內容贊助廣告以及游戲內廣告等,但從趨勢上看,今年的Q1反而要比Q4同比增速顯著放緩的。

這也與我們跟蹤的一些廣告代理商調研信息基本相符,因為開年正值感染高峰、春節假期較往年提前等原因,調研專家口徑也是環比增速下降(4Q 7%yoy vs 1Q 4%yoy)。

海豚君基于百度財報核算出來的百度核心廣告收入是166億,同比增長6%,顯著市場預期的2.8%增速。

與行業對比來看,百度能夠大幅領先的原因,除了自身的基數影響外,與疫后旅游、本地商業、醫療等領域有更明顯的修復有關。對比當初的美國市場,谷歌在解封之后,反彈增速也是領先同行。

從百度本身來看,自2019年下半年推出的托管頁營銷(“營銷+運營”類廣告SaaS解決方案),毛利相對高一些,近兩年在傳統搜索廣告低迷期高速增長,貢獻了不少增量。

上季度,托管頁營銷收入占整體核心廣告收入的貢獻下滑較大,也是引起了投資者關注。管理層解釋為是短期波動,主要原因是托管頁商戶大部分為線下、本地商戶,因此四季度封控管理期間對其造成了不小的影響。一季度,托管頁收入占比已經回升至49%。

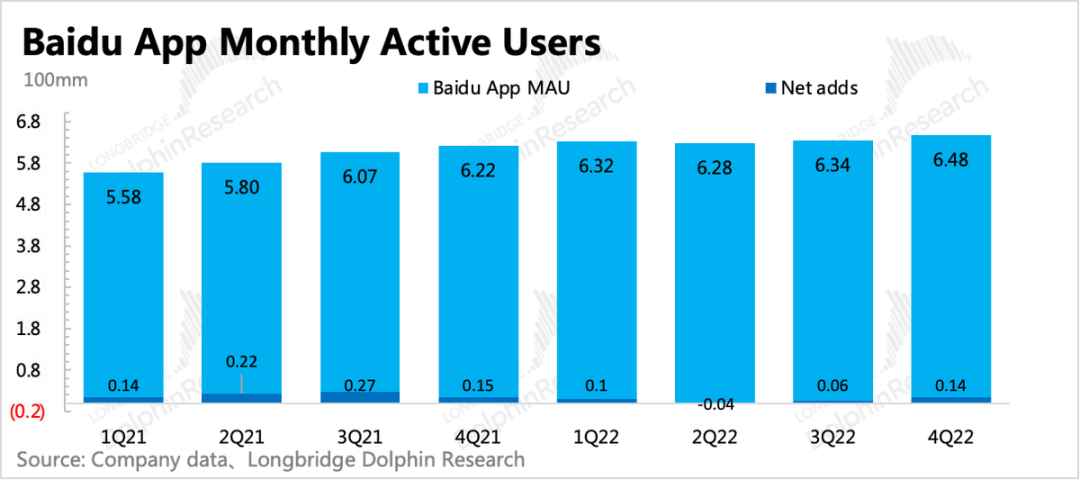

一季度百度APP平均月活6.57億,在獲客投入環比有所增加上,帶來了約900萬人的凈增。

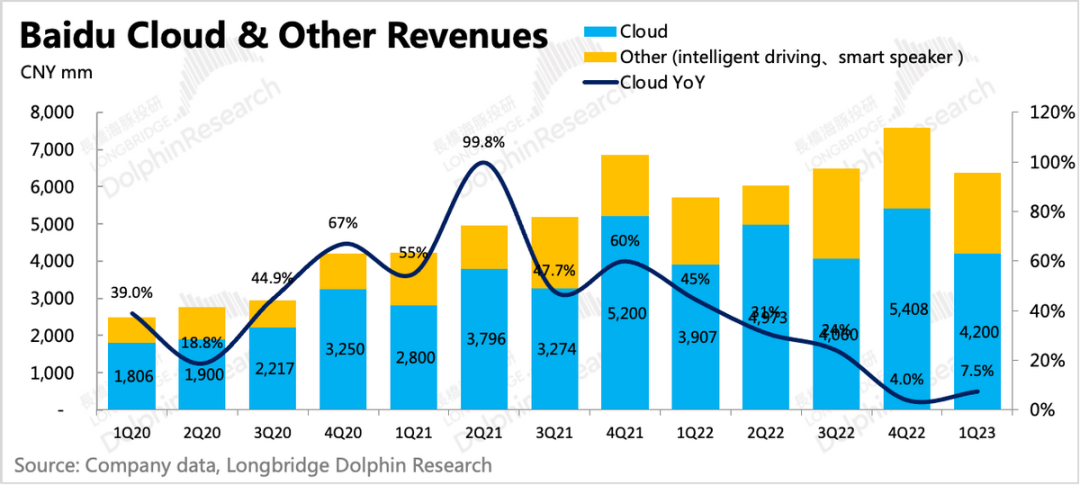

二、其他創新業務:修復不及預期

百度核心中的其他所有與廣告無關的收入都在百度核心的其他收入當中,這部分收入基本能夠貢獻到百度核心收入的30%,其中貢獻主力是智能云業務。

具體分項上,既包括了軟硬一體的智能業務,含to B和to C兩端的智能云(占七成以上)、智能音箱、阿波羅自動駕駛,也包括了移動業務部分非廣告收入。

一季度雖然管控放開,但的智慧云等創新業務并沒有增長加速,不及市場預期。Q1百度核心其他收入約在64 億,同比增長11.5%,與去年四季度增速持平,并沒有因為防疫政策調整,商業交付有所恢復而獲益。海豚君認為,一季度云業務表現,可能與自身還處于項目整合調整有關——主動剝離低效益的合作項目。

因此,反映到云業務的盈利水平上,一季度智慧云已經實現正利潤。

1、智慧云還在剝離低質業務

在近兩年的互聯網強監管之下,相比于騰訊云的泛娛樂集中的客戶和阿里云互聯網集中的客戶,百度本身由于客戶行業分布更加均衡一些,加上本身在規模上基數也不高,因此整體放緩節奏要稍慢一些。

作為創新業務的主要支撐,智能云四季度收入大約42億,同比增長8%,雖然較上季度的4%有所加速,但相比上季度,Q1的基數也滑落了。這并不算一個正常的修復趨勢,因為海豚君傾向于認為,剝離低質業務的動作還在持續。

對于文心一言的發布和應用,海豚君認可這次技術變革的特殊性,但仍然覺得短期內并不需要著急定價到估值中。同時我們也會密切關注后續產品化,以及商業模式的落地情況,尤其是產業發展的關鍵節點。

2、智能駕駛

相較于云業務已經初具規模,百度的智能汽車板塊這個長線故事也有了一步步的落地。

1)輔助駕駛是百度全自動駕駛路上沿途下蛋、向整車廠賣輔助駕駛方案的產品——ANP(道路自動駕駛)、AVP(自動泊車)和高精地圖:根據新聞等信息,目前已經在廣汽埃安、長城、威馬等多款品牌車型上搭載,整體業務訂單金額已超百億,公司預計今年下半年會慢慢確認到收入中。

2)自動駕駛車隊服務蘿卜快跑:一季度,蘿卜快跑共提供66萬單的乘車服務,同比增長236%,環比增長18%。

3)自動駕駛牌照上:百度于3月17日獲得了北京首批無人假設網約車服務經營許可證;

三、廣告修復+減投入,毛利率持續修復

由于廣告的收入恢復,自身成本的優化以及從上季度開始就不再是拖累的愛奇藝一季度毛利率繼續維持在29%的新高,從數據上看,整個集團的毛利率已經走出疫情陰霾,恢復至歷史高位區間。

其中百度核心毛利同比增長18%,毛利率環比提升了5pct至59%,高于市場預期。與往年相比,一季度恢復到2021年的水平,在智能云業務自己的項目調整作用下,核心毛利率加速走出疫情影響。

不過,由于文心一言等AI產品的研發投入不停并且有加大的趨勢,下個季度財報可能會看到對利潤率的部分影響。至于會影響多少,可能需要看看電話會上管理層是如何回答的。

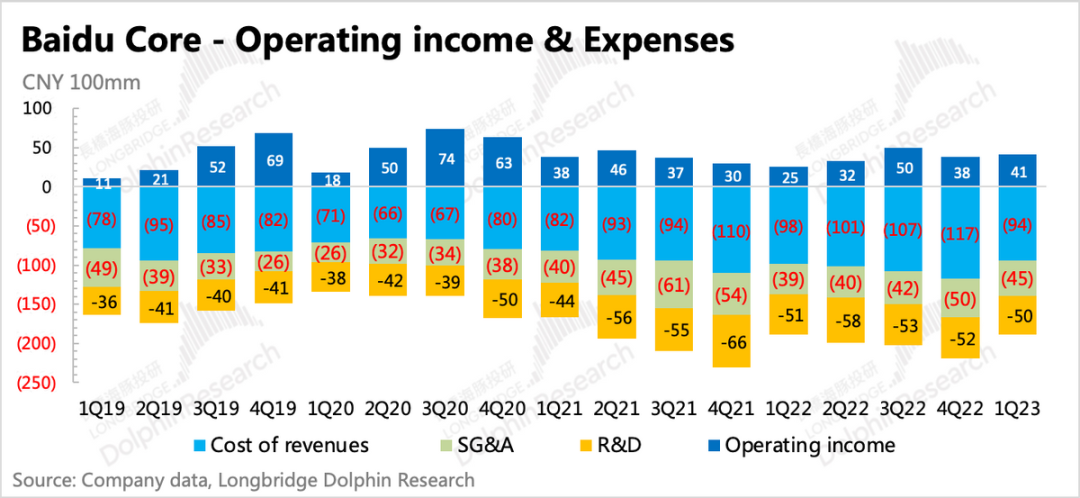

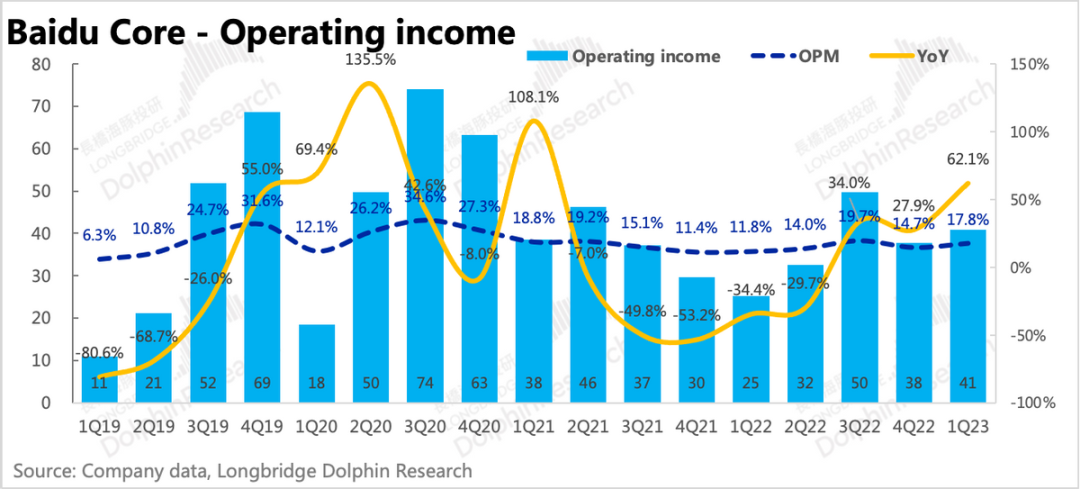

四、營銷費用恢復增長,提效進入尾聲

一季度銷售費用已經恢復到16%的正增長,雖然研發費用還在同比小幅下滑,但考慮到下季度會有AI相關費用計入,因此百度在費用上做的經營提效,在持續一年后,已經進入尾聲。

最終核心經營利潤超了預期近14億,但費用上因為營銷多了一些、研發少了一些,總體與預期持平,因此主要的預期差還是來源于毛利率。

本文來源:海豚投研 ,原文標題:《百度: 不只有AI故事, 廣告也來護盤》

本文來源:海豚投研 ,原文標題:《百度: 不只有AI故事, 廣告也來護盤》

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)