安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:華爾街大辯論:收益率曲線倒掛是否會引發衰退?

來源:華爾街見聞

伴隨著美債收益率曲線倒掛,華爾街開始激辯這美國經濟是否將陷入衰退。

著名“反向指標”

美國國債收益率很大程度上反映了投資者對美聯儲在債券期限內設定的短期利率的預期。在經濟擴張開始時,短期利率通常很低。但投資者預計它們最終會上漲,從而在短期和長期收益率之間形成穩定的向上差距,即所謂的陡峭收益率曲線。

即使短期利率看似穩定,投資者通常也會要求長期債券收益率更高,以補償意外通脹和相應利率上升的風險。

向下傾斜的收益率曲線(收益率曲線倒掛)——其中短期收益率超過長期收益率——較為少見,反映了增長放緩將促使美聯儲降息的預期。

作為著名“反向指標”,收益率曲線倒掛近幾十年來經常出現在經濟衰退之前。

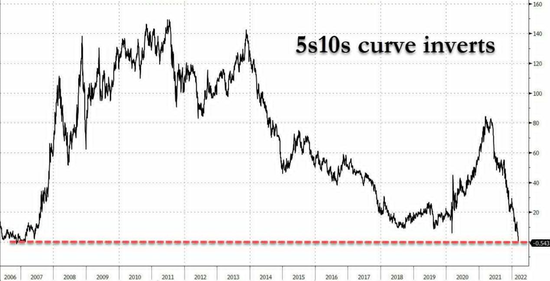

美國圣路易斯聯邦儲備銀行統計數據顯示,1976年以來,除了1998年,2/10年期美債收益率每次發生倒掛后,美國經濟都陷入了衰退,不過時滯有長有短,從10個月到33個月不等。

具體看,從上世紀七十十年代到現在,美債收益率曲線共發生了6次倒掛,分別出現在1978年8月至1980年5月、1988年12月至1990年3月、1998年5月至1998年7月、2000年2月至2000年12月、2005年12月至2007年6月和2019年8月。

除了1998年,其他幾次倒掛之后都發生了經濟衰退。最近一次倒掛發生于2019年8月,當時美聯儲已啟動新一輪降息周期,而隨后新冠疫情暴發,使得包括美國在內的全球經濟出現了嚴重衰退。

倒掛只是時間問題

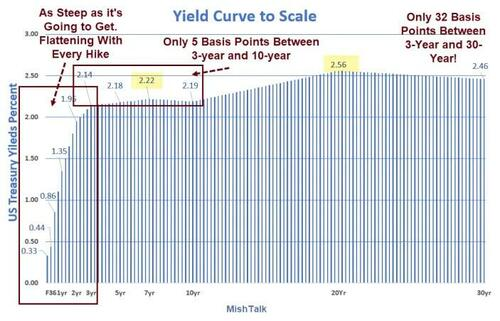

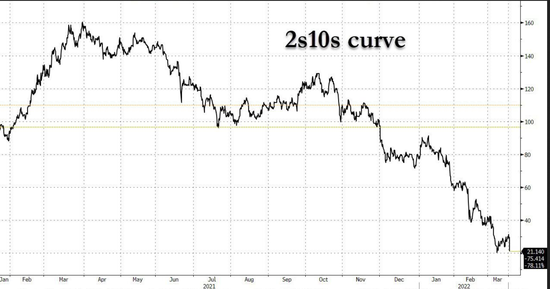

在美聯儲上周宣布加息不久,美國5/10年期國債收益率曲線再次出現倒掛(持續很短)。

3/10年期美債收益率曲線幾乎趨平,差值僅為5個基點,3/30年期美債收益率差值也只有32個基點。

而作為核心的衰退指標,2/10年期美債收益率的差值則只有24個基點,距離倒掛僅有一步之遙。

全球經濟研究網站MishTalk的專欄作家Mike Shedlock撰文表示,除非10年期美債被進一步拋售(致使收益率上升),否則如果再度加息25個基點,就會使得收益率曲線更加平緩,甚至出現倒掛。

華爾街激辯:“倒掛”不一定衰退?

美債收益率曲線的走勢已經引起市場警覺。

前財政部長勞倫斯·薩默斯(Lawrence Summers)一直認為美聯儲沒有更積極地應對通脹,從而增加了衰退的風險,其表示“對收益率曲線形狀越來越指向衰退并不感到驚訝”。

盡管如此,華爾街的大多數人似乎更加樂觀。分析師表示,美聯儲發出的基本信息是,央行可能需要暫時將利率提升至高于預期的水平,這可能導致稍后降息,但并不一定意味著經濟衰退。

但潛在的風險在于:通過暫時提高利率超過必要的水平以對抗通脹,美聯儲可能會意外地導致經濟衰退。考慮到美聯儲可能加快升息以對抗通脹,這種擔心并非杞人憂天。

金融博客Zerohedge表示,美聯儲希望將美國經濟推入“適度衰退”(modest recession),但問題是,美聯儲從來沒能成功過。而最可能出現的結果是,經濟急劇放緩,同時貨幣政策迅速放松。Zerohedge稱美聯儲此次的決策為一個“政策錯誤”。

歷史的經驗也不容樂觀。

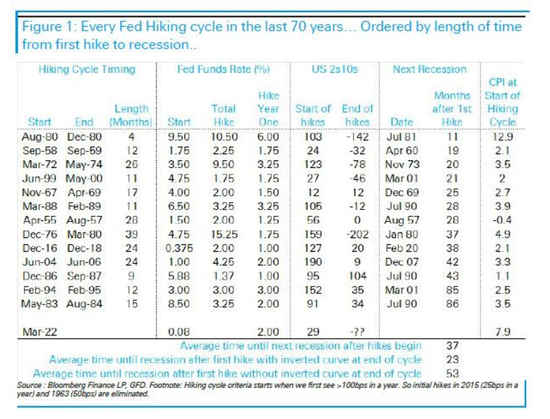

德銀研究顯示,雖然并不是每一次加息周期都會導致衰退,但所有造成美債收益率曲線倒掛的加息周期都在1-3年內造成經濟衰退。

值得關注的是,在過去70年里,美國的經濟衰退都是在2/10年期國債收益率曲線倒掛后才發生的。從倒掛到衰退平均需要12-18個月的時間。另外,此前美聯儲幾乎從未在通脹率已經達到7.9%的情況下才開始加息周期。

歷史經驗同樣表明,一旦2/10美債收益率曲線倒掛超過1個月,通常美聯儲就會停止加息,但前美聯儲主席格林斯潘曾完成過一兩次額外加息。

德銀認為,現在的風險不僅僅是2/10年期國債收益率曲線很快出現倒掛,而且是美聯儲將會繼續加息的步伐。原因在于,美國2月通脹率居高不下,續創40年來的最高記錄,實際上也是二戰后加息周期開始時的第二高記錄。

在衰退時間點上,德銀分析認為2022年不太可能成為美國經濟衰退的一年,但2023年末或2024年初的衰退風險很高。

責任編輯:劉玄逸

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)