炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

撰文:畢峰;編輯:木心

統計顯示,從2011年借殼上市到2023年,均勝電子累計現金分紅約11.5億元,僅為其從市場融資總額的7.6%。不斷從市場“吸血”背后,是均勝電子毫無節制的瘋狂并購及債務的不斷累積。高企的有息負債、巨額的財務費用支出、持續下行的毛利率以及商譽減值隱憂等“并購后遺癥”愈演愈烈,這也是均勝電子股價十年不漲的根本原因。如今,均勝電子又一次將融資之手伸向了港股市場,其估值恐怕又將進一步承壓。

赴港上市,圈錢大鱷再度出手

A股融資超150億元之后,圈錢大鱷均勝電子再次將融資之手伸向了港股市場。

12月6日晚間,汽車零配件生產企業均勝電子發布公告稱,為滿足公司加快在智能汽車等前沿技術全球化發展需要,擬申請在港股主板上市。此次申請發行規模將不超過發行上市后總股本15%,募集資金主要用于推動新一代智能汽車電子產品與前沿技術的研發與商業化落地、產業投資及并購等用途。

公開資料顯示,均勝電子成立于2004年,創始人為王建峰。2011年,均勝電子借殼遼源得亨登陸A股市場,此后便開啟了一系列的海外并購,由此也被投資者戲稱為“并購狂魔”。

同花順數據顯示,2011年-2023年期間,均勝電子通過多次定向增發共從A股募資資金151.48億元,融資金額在200余家汽配行業中高居第一。與此同時,均勝電子總資產也從14億元擴張到569億元,12年期間增幅超過40倍。

和超百億的巨額募資相比,均勝電子給予二級市場投資人的回報卻少得可憐。《證券時報》統計顯示,2011年到2023年,均勝電子累計現金分紅約11.5億元,僅為其從市場融資額的7.6%。融資額和分紅金額之間的巨大差距表明,均勝電子奔赴資本市場的目的就是 “吸血”。

然而,超過150億元的巨額融資似乎仍然解決不了均勝電子對資金的饑渴。就在本次赴港上市之前,均勝電子已經通過旗下子公司安徽均勝安全從地方國資平臺獲得了近15億元的戰投資金。

今年3月,均勝電子發布公告稱,寧波高新區及寧波國資管理中心將分別通過兩家有限合伙,合計出資14.75億元,向均勝電子受讓該公司旗(金麒麟分析師)下安徽均勝汽車安全系統控股有限公司(簡稱“安徽均勝安全”)10%股權。

事實上,即便是在完成A股的第六次非公開增發之后,均勝電子仍沒有停止對外的收購。今年11月,均勝電子發布公告稱,公司擬通過向香山股份提名并決定半數以上董事會成員選任來確認公司對香山股份的控制地位并成為其控股股東。

香山股份主營業務包括汽車零部件業務和衡器業務,其中汽車零部件業務主要產品包括空氣管理系統、豪華智能飾件和新能源充配電系統等。在此之前,均勝電子已經通過集中競價、協議轉讓、大宗交易等方式,增持香山股份至占股24.07%,成為第一大股東。

這意味著,一旦香山股份董事會改選成功,公司控股股東擬由趙玉昆變更為均勝電子,公司實際控制人擬由趙玉昆變更為王劍(金麒麟分析師)峰。

一面是海外瘋狂資產的瘋狂收購,一面是國內資本市場的長袖善舞,均勝電子通過“買買買”的方式實現了規模的大幅擴張,這也讓其實控人王劍峰身價爆漲。據《2024年胡潤全球富豪榜》,王劍峰家族最新身家為130億元,排名全球第1949位。

然而,盡管公司實控人王劍峰創造了不菲的財富,均勝電子股價表現卻十分尷尬。數據顯示,早在2014年7月,均勝電子市值就已經突破300億元。然而,截至2024年12月15日,均勝電子最新市值僅為220億元。顯然,就在大股東王劍峰賺得盆滿缽滿的背后,均勝電子的數萬中小投資者已經深陷虧損之中。

那么,超百億融資、資產實現40倍增長的均勝電子,為何陷入了股價十年不漲的境地?

激進擴張,商譽減值重創業績

20世紀90年代,杭州美院畢業的王劍鋒繼承父業經營著一家寧波當地的汽車緊固件小廠。1999年,王劍峰把握住美國汽車零部件供應商天合公司拓展中國市場的機會,與其合資成立新公司,并出任中國區總經理。

2004年, 王劍峰離開天合后決定自主創業,并成立均勝電子,早期業務以汽車內外飾功能件為主,產品主要包括發動機進氣管、洗滌器、空調出風口等。2011年5月,均勝電子完成了對遼源得亨的重組方案,成功借殼上市。

上市之后,均勝電子先后將德國IMA、Quin GmbH、德國TS汽車業務、美國KSS公司、美國EVANA公司、日本高田資產等資產收入囊中,從而在汽車電子、汽車安全、車聯網等領域實現產品突破。

至此,均勝電子也順利從一家汽車內部功能飾件供應商轉變為汽車電子和汽車安全領域的頭部供應商。在最新一次的全球汽車零部件企業百強排名中,均勝電子排名第40位,尤其在汽車安全領域,均勝電子全球市場接近30%,成為僅次于瑞典奧托立夫的全球第二大汽車安全供應商。

隨著主營業務的不斷拓展,均勝電子營業收入也實現了爆發式增長。財務數據顯示,2012年-2023年,均線電子營收從53.58億元增長至557.28億元,11年期間增幅超過10倍。

盡管均勝電子營收保持了較快的增長,但其利潤端表現就要大大折扣。數據顯示,2012年-2017年期間,均勝電子凈利潤處于5億元之下。2018年,公司凈利潤大幅增長至13.18億元,此后便進入逐漸下行模式。

2021年,由于此前巨資收購的美國KSS業績不及預期,均勝電子一次性計提了約20.2億元商譽減值,導致公司當年巨虧37.53億元,幾乎將此前十年的利潤總和一次性虧光。

截至2024年9月末,均勝電子商譽資產余額仍然高達54.94億元,商譽減值壓力仍不容小覷。

“財務洗澡”之后,均勝電子業績此后的兩年內實現了扭虧為盈。2023年,均勝電子實現營業收入557.28億元,同比增長11.92%,實現凈利潤10.83億元,同比增長174.79%。不過,從拉長周期來看,均勝電子營收的高峰期仍是2019年(617億元),凈利潤的高峰期則是2018年(13.18億元)。

一朝被蛇咬,十年怕井繩。盡管均勝電子的經營業績恢復了同比正增長的勢頭,但明顯已經難以再挽回投資者的信心。加之商譽減值的沉重暴富,進而造成均勝電子現如今的市值仍較10年前縮水超過20%。

圈錢上癮,“三高”風險愈演愈烈

實際上,多年來,由于無節制的非理性并購,均勝電子持續陷入高商譽、高質押、高負債的“三高”風險。早在2020年,均勝電子非公開增發募資25億元時,證監會就曾在反饋意見中針對均勝電子的上述風險進行問詢,并要求公司說明“大股東、實際控制人是否存在占用上市公司資金的情形”。

可惜,四年過去了,均勝電子的“三高”風險并未得到任何緩解

商譽方面,截至2024年中報,均勝電子商譽余額為55.54億元;質押方面,截至2024年8月27日,均勝集團及其一致行動人王劍峰合計持有均勝電子股份數量約為5.11億股,占總股本比例為37.34%。均勝集團及王劍峰合計持有的均勝電子股份累計質押數量約為3.6億股,占其持股數量的比例為70.48%。最后是負債,截至2024年中報,均勝電子貨幣資金59.6億元, 短期借款42.74億元,長期借款126.12億元。

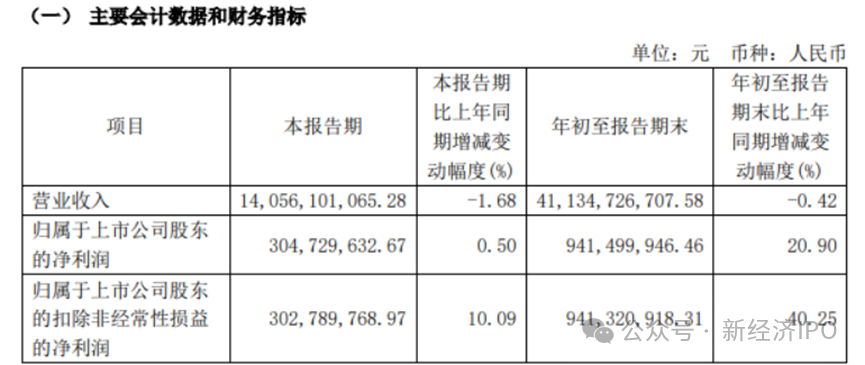

根據最新財報,2024年前三季度,均勝電子實現營業收入,同比減少0.42%,實現凈利潤9.41億元,同比增長20.90%。分業務來看,公司汽車安全業務實現營業收入約284億元,汽車電子實現營業收入約127億元。

但從營收規模上看,均勝電子前三季度營收規模在同花順汽車零配件行業(上市公司數量:222家)中高居第三,營收規模遠遠超過德賽西威、拓普集團等明星汽配公司,同時也超越了“全球汽車玻璃大王“福耀玻璃。

然而,從市值表現來看,均勝電子相比上述汽配同行來看就要黯然失色。截至12月13日收盤,福耀玻璃市值超過1500億元,拓普集團、德賽西威市值分別為849億元、646億元,但均勝電子市值僅為223億元,明顯與其“全球汽車安全龍二”的地位不符。

事實上,除了商譽減值這一問題之外,均勝電子簡單粗暴的外延式并購還給公司帶來了過重的負債壓力以及業務整合管理等方面的難題,這也是公司股價表現與其營收規模不斷背離的重要原因。

首先,由于對美國KSS和日本高田的整合難度超出預期,均勝電子汽車安全業務盈利能力持續承壓。數據顯示,2018年-2021年,均勝電子汽車安全業務毛利率由15.7%下滑至8.49%,主要受到過于高昂的整合成本所影響。

在汽車安全業務毛利率持續下滑的背景下,均勝電子整體盈利能力也受到明顯沖擊。數據顯示,自2015年以來,均勝電子毛利率就處于明顯的下行趨勢。尤其是在2021年,均勝電子毛利率僅為11.63%,較2015年同期下滑接近50%。

除了毛利率水平受到沖擊之外,持續的外延式收購也讓均勝電子有息負債出現了大幅的攀升。截至2024年9月末,均勝電子短期借款余額為54.48億元,長期借款余額為137.13億元,有息負債余額逼近200億元。

隨著有息負債的不斷攀升,均勝電子愈發面臨到沉重的利息費用支出。2024年前三季度,公司利息費用支出已經高達8.64億元,幾乎與公司同期凈利潤金額相當。

事實上,均勝電子在談及本次赴港上市目標之時就明確表示,所募資資金除了用于推動新一代智能汽車電子產品與前沿技術的研發與商業化落地以及進一步拓展國際業務等項目之外,還將用于“補充營運資金”及“償還貸款”等用途。

受宏觀經濟、流動性壓力、投資者風險偏好以及國際化因素等多重影響,目前反映港股大盤表現的恒生指數市盈率還不到9倍,企業赴港上市后其A股估值往往會受到沖擊。然而,在近200億元有息負債壓頂、利息費用支出不斷攀升的背景下,均勝電子毅然決然要去港股上市,即便此舉大概率會拉低A股估值,但也只能苦一苦“百姓”了。

風險提示:

本文內容均依據公開市場信息(包括但不限于招股材料、上市公司財報、工商信息等)撰寫,我方追求基于公開信息基礎上對資本背后真相的探索,力求做到觀點客觀公允,但本文信息及觀點僅供參考,不構成任何投資建議,亦不承擔由任何個人或組織擅自使用該內容引發的任何損失責任。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)