炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

正文字數:5274字精讀時間:7-15分鐘

2024年12月23日,青島海爾生物醫療股份有限公司(以下簡稱“海爾生物”)發布公告稱,正在籌劃通過向上海萊士全體股東發行A股股票的方式換股吸收合并上海萊士并發行A股股票募集配套資金。海爾生物作為存續公司將進一步發揮協同效應,通過持續的科技創新與戰略外延拓展,打造具備持續成長潛力的、植根本土并面向全球的一流綜合生物科技龍頭企業。這不僅是在“科創板八條”和“并購六條”等政策春風下,科創板迎來的又一個重磅產業并購,更宣告了科創板“首單”換股吸收合并案例的誕生。

01

海爾集團大健康產業賽道又一布局?

海爾生物“同心圓”并購步伐不停

2023年底,海爾集團公告以125億元收購作為國內血制品領先企業的上海萊士,并于2024年7月29日通過旗下海盈康(青島)醫療科技有限公司(以下簡稱“海盈康”)受讓原股東Grifols, S.A.(以下簡稱“基立福”)持有的20.00%股份并接受表決權委托,正式成為上海萊士的實際控制人。本次收購完成后,海爾集團旗下大健康板塊共有三個上市平臺:自設的海爾生物(688139.SH)、收購的盈康生命(300143.SZ)及上海萊士(002252.SZ)。上海萊士助力海爾集團完善血液生態產業鏈布局的同時,也成為繼2019年耗資18.23億元收購了盈康生命控股權,海爾集團圍繞大健康生態品牌——“盈康一生”的又一重要落子。

與另一家電巨頭美的集團收購小天鵝后約10年后才宣布吸收合并方案不同,海爾集團獲得上海萊士控制權不足半年后,本次交易便重磅誕生。本次的吸并方正是海爾集團大健康版圖中的另一上市平臺——海爾生物。

海爾生物成立于2005年,脫胎于海爾冰箱制冷業務,早已并購市場的“熟手”,近年來陸續收購海爾生物醫療科技(成都)(原“四川海盛杰低溫科技有限公司”)、海爾血技(原“重慶三大偉業制藥有限公司”)、金衛信、康盛生物、海爾生物醫療科技(蘇州)(原“蘇州市厚宏智能科技有限公司”)等優質標的,公司業務由設備領域向“設備+耗材+藥品”領域的延伸的同時,產品應用領域也從從醫院、血站延伸至采漿站。

不僅如此,持續的高質量并購也使海爾生物形成了體系化的并購整合模式。在面對以自身約100億的市值吸收合并近500億的上海萊士的交易方案下,海爾生物的后續整合也更能有底氣和得心應手。

02

作為稀缺資源,血制品企業資本運作頻現

我國目前有30家左右的血液制品企業,大多規模較小、產品品種較少、行業集中度不高,超過半數企業不具備新開設漿站資質。單采血漿站數量、產品種類、整體規模上仍然遠落后于國外企業。自2001年起,國家未再批準設立新的血液制品生產企業。稀缺的血制品生產資質牌照也使得血液制品行業上市公司對外收購及上市公司控制權轉讓行為并不少見。

目前,根據上海萊士年度報告,天壇生物、上海萊士、華蘭生物、泰邦生物、遠大蜀陽、派林生物等大型血液制品企業年采漿量已過千噸,2023年,六家頭部企業合計采漿量占國內血漿采集量的70%-80%。作為血液制品企業龍頭,A股市場中的大型血液制品企業自然也少不了一系列資本運作,其過往主要整合歷程如下:

03

政策春風下同一控制下的上市公司吸收合并值得期待

今年4月,新“國九條”中提出“完善吸收合并等政策規定”,9月“并購六條”中又明確指出“支持非同一控制下上市公司之間的同行業、上下游吸收合并,以及同一控制下上市公司之間吸收合并”。政策不斷支持及上述提及的醫療行業整合加速的背景之下,海爾生物吸收合并上海萊士也應運而生。

自2020年1月1日以來,A股市場中上市公司之間的吸收合并共10起,除本次及尚在進行的國泰君安吸收合并海通證券、中國船舶吸收合并中國重工(維權)外,7起案例中,共完成3起,失敗4起,具體如下:

上表不難發現,自2020年以來首次披露的A股上市公司之間的換股吸收合并成功案例均為央國企整合案例。而非同一控制下的民營A股上市公司間因吸收合并牽涉面廣,交易涉及因素更多,雙方實控人的訴求也更難達成一致,近期并無成功案例出現。

本次交易中選擇的“先控制,后吸并”的模式也與過往成功案例美的集團(000333.SZ)吸收合并小天鵝(000418.SZ)存在相似之處。2008年,美的集團通過協議受讓成為小天鵝的控股股東、其后又綜合應用定向增發、二級市場增持、要約收購等手段使其對小天鵝的控股比例達到52.67%,最后于2019年進行吸收合并。

此外,在過往案例中,審核周期相對較長,上述三起成功案例自首次方案公告日至獲得證監會批復時長分別為200天、216天和182天。而近期發布的《上海證券交易所上市公司重大資產重組審核規則(征求意見稿)》針對并購六條的“提高支付靈活性和審核效率”做出了具體規定,明確了簡易審核程序的適用于上市公司之間吸收合并,更重要的是,審核程序簡化為“2個工作日受理、5個工作日出具審核意見、5個工作日注冊并不進行審核問詢且無需提交重組委審議”。審核效率的進一步提高,也有助于本次交易后續的進一步落地。

04

吸并的具體方案仍是重中之重

因本次交易尚處于籌劃階段及停牌過程當中,目前尚未對具體的吸收合并方案進行公告,但在過往案例之中,換股價格、異議股東的權利保護均為常規的關注重點,本次交易的具體方案中也會直接影響到后續交易是否可順利落地。

首先,就換股價格來看,目前換股價格既要符合《上市公司重大資產重組管理辦法》(以下簡稱《重組管理辦法》)對于上市公司發行股份的底價要求,又要綜合考慮公司的估值水平,并根據交易的具體情況及各方股東的利益來確定具體的換股溢價率。

對于市場參考價,自《上市公司重大資產重組管理辦法(2014年修訂)》中將市場參考價格由首次董事會決議公告日前20個交易日調整為首次董事會決議公告日前20個交易日、60個交易日或者120個交易日的公司股票交易均價之一后,基于交易各方利益訴求及反應股價最新情況等因素,8起吸收合并中6起選擇了定價基準日前20個交易日A股均價。

因本次交易尚未召開董事會,按停牌前交易日股票交易均價模擬的市場參考價格具體如下:

在上述價格中,吸收合并雙方在停牌前20、60、120個交易日的股票交易均價與其停牌前1個交易日收盤價的差異率均相對較小,后續的選擇仍要看交易雙方的具體選擇。

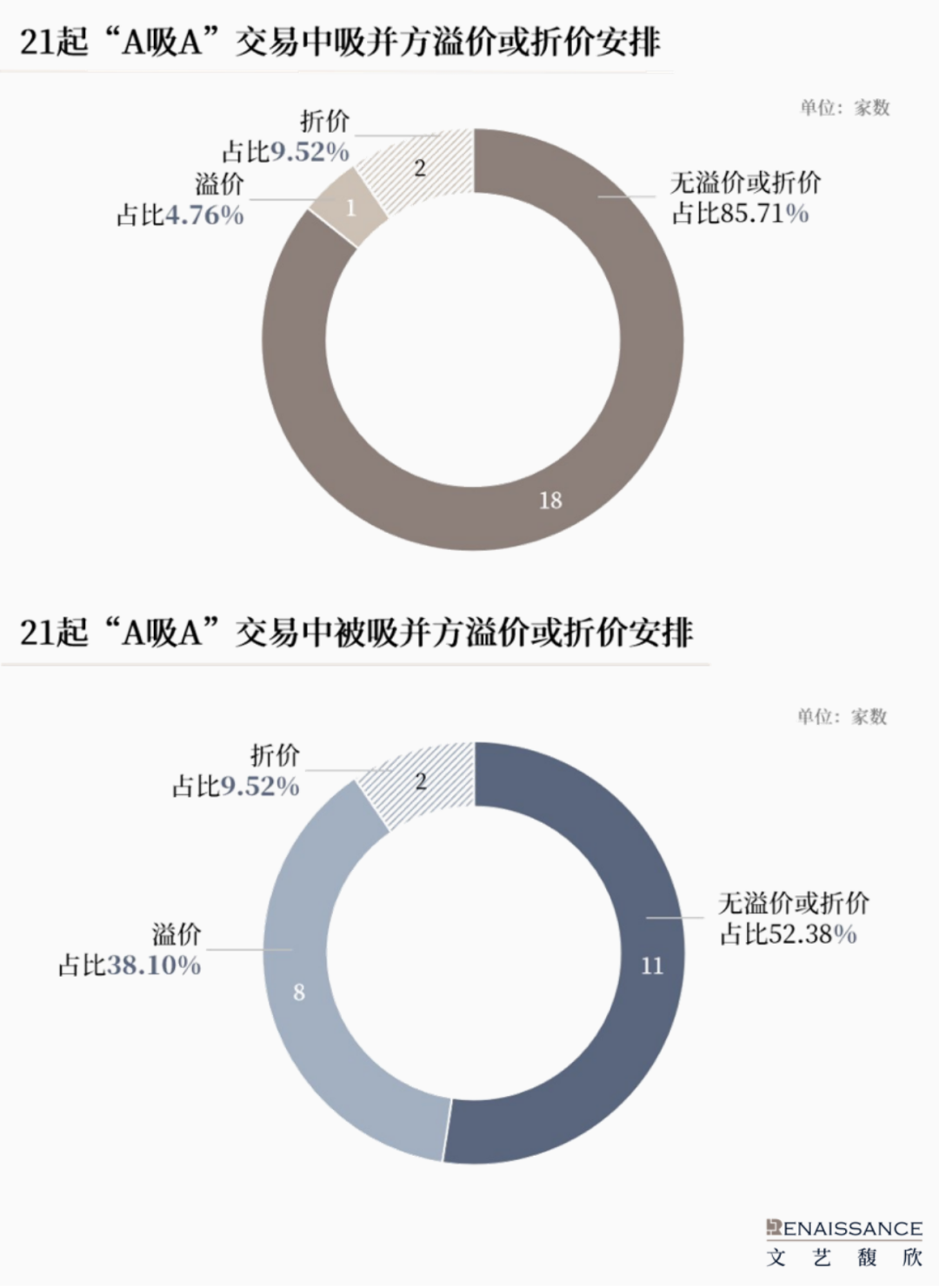

對于市場參考價的溢、折價,自2008年4月《重組管理辦法》頒布以來,公告并以完成的21個“A吸A”交易中,吸并方的換股價格相對市場參考價無溢價及折價的交易共有18個。被吸并方的換股價格相對市場參考價無溢價及折價的交易共有11個。選擇市場參考價而不進行溢價及折價是更常規的選擇,但也有如王府井吸并首商股份等少部分案例基于交易的具體情況進行了一定的溢價或折價安排。

其次,現金選擇權及異議股東收購請求權的也需進行多維度考量。首先,基于對投資者保護的初衷,上述權利的定價不宜過低;其次,若定價過高,又會形成天然的“套利”機會,變成一種“期權”,投資者可在股價上漲時選擇同意換股,而在股價下跌時故意投出反對票,進而影響交易的順利推進,也正因如此,目前也存在相關的“單邊下調”機制,來保護交易的達成。

從過往案例角度,21個A股上市公司換股吸收合并A股上市公司的交易案例中,有18個交易案例的收購請求權和現金選擇權價格未在其市場參考價上設置溢價或折價,有3個案例在市場參考價格基礎上設置了折價。大多數案例以市場參考價作為收購請求權和現金選擇權價格。

05

科創板吸收合并主板的“協同效應”如何

正如我們在《從近期案例看科創板上市公司并購重組“交易協同”要求》中提及,科創板上市公司的并購重組中,監管對于上市公司并購重組“協同效應”的論證深度及詳略度非常嚴格。而在本次交易中,本次吸并方海爾生物自2018年起就已依托超低溫制冷技術,開始打造物聯網血液解決方案,而被吸并方上海萊士正是海爾生物智慧用血業務的下游客戶,作為典型的縱向并購,雙方在業務、研發、渠道等多維度均存在不少協同之處,也符合目前并購重組規則的要求與導向。

從業務角度,上海萊士豐富的血液制品產品線則可以為海爾生物的相關設備提供更多的應用場景;而海爾生物在物聯網場景解決方案方面的優秀能力可為上海萊士優化產業鏈管理,推進流程管理信息化、數智化升級,提高其血漿資源的利用效率和質量控制水平。

從研發角度,依托海爾集團成熟的全球化運營體系,本次吸并后雙方可整合研發、制造、臨床資源,持續加大在基礎研究、臨床轉化、產業升級方面的投入,共同探索生物制藥領域前沿技術。

從渠道角度,雙方均長期積極拓展國內外銷售渠道,并可互為補充。以海外市場為例。2024上半年,海爾生物的智慧用血場景方案在摩洛哥,塞內加爾、坦桑尼亞,肯尼亞等近10個國家落地,目前擁有800多家海外經銷商,覆蓋海外150多個國家和地區;而上海萊士自身也已布局海外市場超過二十年,未來還將借助基立福的全球網絡進一步拓展靜注人免疫球蛋白的海外市場,實現業務的國際化布局與優化升級。

此外,根據海爾生物披露的《關于新增 2024 年度日常關聯交易預計的公告》,自2024年7月相關股份過戶登記完成后起至10月30日,海爾生物向上海萊士銷售商品金額已達到942.38萬元,并預計2024年度關聯銷售金額達2,700萬元。若按照年化進行匡算,參考2023年情況,上海萊士或已經成為海爾生物第二大客戶,側面證明了雙方在業務之間的協同之處,而本次吸收合并也將減少雙方間的關聯交易。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)