炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

本文源自報告:《油氣開發由陸向海,產業投資前景廣闊》 | 發布時間:2024年12月26日 | 發布報告機構:信達證券研究開發中心 | 報告作者:左前明(金麒麟分析師),能源行業首席分析師,S1500518070001;胡曉藝,石化行業分析師,S1500524070003。

摘要

油價中高位或促使新領域油氣開發提速。一般來說,當某個刺激因素導致原油需求增加甚至超越供給時(或是某個因素導致供給大幅下降至低于需求時),油價上漲,高油價使得油氣生產商的成本安全邊際更高同時現金利潤也在攀升,進而誘發大規模資本開支。同時,石油的繁榮通常會促使新的、非傳統的石油供應被引入到市場中,通常是對新領域的勘探或之前被認為沒有太大開發價值的油田。在石油需求持續增長預期前提下,考慮美國頁巖油供應出現瓶頸,市場仍舊需要除中東外新的供應來源補充缺口。而在當前長期能源轉型擔憂下,隨著油價高位持穩時間延長及預期提升,石油公司或將更傾向于開發周期長但資源稟賦優異、桶油成本更低的海洋油氣資源。

海洋油氣資源開發方興未艾。1)海洋油氣資源儲備豐富,開發程度低于陸上。截至2022年全球海域常規油氣儲采比為67年,高于陸上常規油氣的48年和非常規油氣的54年。2)海洋油氣開發成本下降。截至2023年海洋油氣資源-特別是深水資源平均開發成本僅次于中東陸上油田,甚至略低于美國頁巖油,成為未來原油供給端增長的最具備商業開發價值的來源。3)海洋油氣政策支持。海外深水油田資源豐富的國家,如巴西、圭亞那、尼日利亞等均出臺了一系列政策支持,激勵油氣公司加大對深水油氣田的生產。4)海洋油氣資本開支持續增長。受美國頁巖資源消耗影響,2020年以后陸上非常規投資經歷油價回升帶來的邊際投資反彈后,增速逐漸走低,而海上投資增速則在20年轉正后持續保持20%左右。

技術裝備進展提速,助力沉睡的儲量變噴涌的產量,中國油服行業出海競爭力提升。海洋油氣勘探開發程度深化,離不開海洋工程技術和裝備的飛速發展,海洋油氣技術進步帶來了兩個重要影響:1)資源可及性提升。國際鉆井設備作業水深能力已超過4000米,我國深水鋪管能力已超過1500米,鉆井作業水深超過2500米,半潛式生產儲油平臺作業水深約1500米,為國際深海以及我國南海油氣資源量開發奠定基礎。2)效率提升帶動成本降低。全球以及我國技術裝備發展,使得海洋油氣資源開發的可行性及經濟性提升。同時,隨著我國技術和裝備提升并向海外靠攏,以及國內油服產業鏈相關公司與海外相比的顯著價格和成本優勢,國內海洋油服產業逐漸走出國門、出海競爭,我國海洋油服產業在全球范圍內市占率逐步提高,由2019年的10%提升至2023年的13%,這一趨勢仍在延續和演進當中。

投資建議:資源標的方面,考慮我國渤海正處于勘探高峰階段,南海正處于勘探早期階段,未來我國油氣開發潛力仍然很大,結合在全球海洋油氣資源優勢地區如巴西、圭亞那、非洲等地區的布局特點,建議關注中國海油/中國海洋石油(600938.SH/0883.HK)、以及與中海油有海上合作協議的中國石油/中國石油股份(601857.SH/0857.HK)、中國石化/中國石油化工股份(600028.SH/0386.HK)和潛能恒信(300191.SZ)。

油服標的方面,考慮全球油服行業過去經歷了洗牌出清,中高油價周期以及海洋資源開發背景下,相關建造及作業需求都處于景氣上行過程中,未來有望較長時期延續。結合我國海上油服企業過去完成了一定的經驗、資質以及技術積累,國際競爭力已攀升至較高位置,出海具備較強的價格和成本優勢。建議關注業績穩健兌現的中海油服/中海油田服務(601808.SH/2883.HK)、海油工程(600583.SH)、海油發展(600968.SH),以及正處于訂單業績釋放周期的博邁科(603727.SH)。

風險因素:經濟衰退風險;油價波動風險;新能源加大替代傳統能源風險;匯率波動風險。

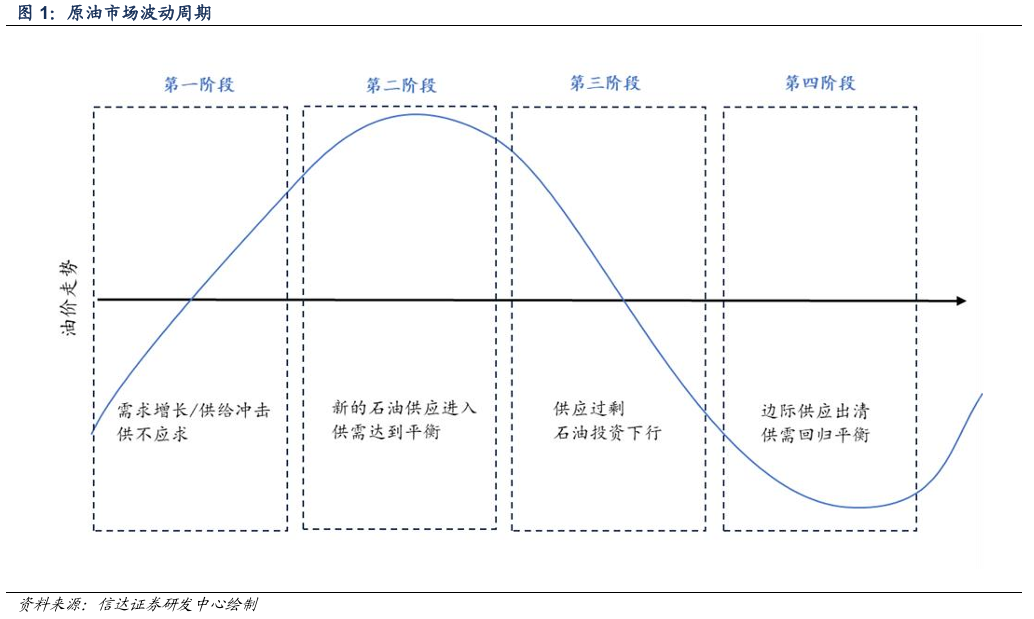

一、回顧過去:全球油氣開發周期復盤

一般來說,原油市場波動周期分為4個階段:

1)當某個刺激因素導致原油需求增加甚至超越供給時(或是某個因素導致供給大幅下降至低于需求時),油價上漲,高油價使得油氣生產商的成本安全邊際更高同時現金利潤也在攀升,進而誘發大規模資本開支。

2)石油的繁榮通常會促使新的、非傳統的石油供應被引入到市場中,通常是對新領域的勘探或之前被認為沒有太大開發價值的油田。隨著需求的逐步放緩及供給放量,油價逐步達到高位穩態,此時石油投資仍保持高景氣。

3)最終供需格局被扭轉,供應過剩的局面出現,油價及石油投資進入下行階段。

4)油氣生產商為了應對周期低谷,不斷削減投資,供應削減迫使市場再次回歸平衡,并孕育下一輪周期。

從最初的陸地石油勘探算起,油氣資源的開發史迄今約有150年。1859年,愛德華·德雷克在美國賓夕法尼亞州的提圖斯維爾鎮成功鉆探到了世界上第一個商業化油井,標志著現代石油工業的開端。在最近70年內,1970-1980年兩次石油危機、2000-2010年新興國家快速發展分別引發了2輪石油投資周期,2輪周期都分別引入了新的石油供應者包括拉美及北海地區石油發現、美國頁巖油大規模開發,推動全球原油供給不斷增長。

從周期角度看,2000-2008年,21世紀初中國加入WTO帶動經濟快速發展和原油需求增加,2009年全球主要央行量化寬松貨幣政策刺激下,世界經濟復蘇,同時中國經濟仍高速發展,期間全球原油保持去庫,上一輪被2008金融危機打斷的油價又快速回升至100美金/桶以上。中東及俄羅斯地區常規原油供給增量難以匹配需求增量和彌補歐洲北海地區產量持續衰減,高油價促使石油投資升溫,推動高開采成本的美國頁巖油進入原油供應主流市場。

過去20年,非常規油氣是全球油氣產量的主要增長力量和重要接替來源。截至2022年全球陸上常規產量油氣當量35.90億噸,在全球油氣產量中的占比由2000年的60%以上進一步下降為45.35%;非常規產量油氣當量為20.86億噸,占比由最初不足1.00%快速上升至26.35%;海域常規產量油氣當量22.40億噸,其占比自2000年以來受非常規油氣發展影響而長期穩定在30%左右。

縱觀1966年至今,油氣產量長期趨勢與全球經濟發展正相關,油價波動會影響短期油氣開發節奏但不會改變長期趨勢。我們認為,長期看全球經濟持續增長和原油需求仍在增加,油氣供給仍需保持正增長,而隨著常規陸上油氣產量保持平穩,頁巖油新開發占比趨于穩定,未來海域特別是深海油氣開發有望提速。

過去10多年,美國頁巖油鉆探成本較高(2024年平均為64美元/桶),是全球重要的邊際供給增量,即油價上升-超過頁巖油邊際開采成本-頁巖油增產意愿增加。

2015-2016年油價低迷期及2017-2019年大規模擴產導致美國頁巖油企業負債較重,2020年油價大幅下跌帶來美國原油邊際供應產能較大幅度退出,2021-2023年油價上漲周期,美國頁巖油增量較油價反應鈍化。

我們認為主要考慮美國頁巖油資源開采觸及天花板的影響。通常來講,油田采收率超過50%,其產量或將進入平臺期。根據EIA長期預測,在若干經濟增長和碳排放情景假設下,美國原油產量最高峰預計在1400萬桶/天以下,而2024年美國原油產量平均值已經達到1323萬桶/天,未來可增產空間相對有限。

根據EI數據統計,剔除2018年至今減產影響,1990-2017年期間中東地區年均原油供給增量約50萬桶/天,美國在2011-2023年年均增產100萬桶/天。假設非OECD國家發展帶動全球原油需求仍保持增長,年均增量在100萬桶/天左右。考慮美國頁巖油供應出現瓶頸,市場仍舊需要除中東外新的供應來源補充缺口。而在當前長期能源轉型擔憂下,隨著油價高位持穩時間延長及預期提升,石油公司或將更傾向于開發周期長但資源稟賦優異、桶油成本更低的海洋油氣資源。

二、展望未來:海洋油氣資源開發方興未艾

1、 全球海洋油氣開發潛力分析

1)海洋油氣資源豐富

從新發現油氣的儲量規模來看,海洋油氣的儲量規模遠高于陸地。近10年來,海域新發現的油氣儲量占全球總量的60%,其中深水—超深水領域發現的油氣儲量占海域總發現量的61.99%。截至2022年,全球海域新增油氣儲量占比約80%。

當前海洋油氣勘探程度仍然較低,截至2022年全球海域常規油氣儲采比為67年,高于陸上常規油氣的48年和非常規油氣的54年,海洋油氣資源潛力仍然很大。從水深分布來看,據國際能源署(IEA)統計,2017年全球范圍內淺水(<400米)、深水(400~2000米)、超深水(>2000米)的石油探明率分別為28.05%、13.84%和7.69%,尚處于勘探早期階段。

從地區分布來看,淺水油氣資源主要集中在中東地區,深水及超深水資源主要集中在非洲和美洲地區。美洲地區主要包括巴西桑托斯盆地和坎波斯盆地、圭亞那盆地、以及北美地區的墨西哥灣深水盆地。非洲地區主要包括尼日爾三角洲盆地、下剛果盆地,以及近10年來新發現深水儲量的熱點地區莫桑比克魯伍馬盆地以及塞內加爾盆地。

2)海洋油氣開發成本下降

在成本方面,從時間維度看,深水及淺水油田開發的盈虧平衡線分別從2015年的62、59美元/桶下降至2023年的43、37美元/桶。技術進步推動海洋油氣開發成本不斷下降,截至2023年淺水和深水油氣資源平均開發成本僅次于中東陸上油田,甚至略低于美國頁巖油,成為未來原油供給端增長的最具備商業開發價值的來源。

3)海洋油氣政策激勵企業加快深水開發

在政策方面,海外深水油田資源豐富的國家,如巴西、圭亞那、尼日利亞等均出臺了一系列政策支持,激勵油氣公司加大對深水油氣田的生產。圭亞那作為新興海洋油氣輸出國,相比其他老牌產油國的政策更為優惠。在圭亞那2018年對埃克森美孚財團的稅收政策中,政府僅征收2%的特許權使用費和50%的利潤油稅,據Rystad Energy估計,這種財政安排使得政府獲得項目利潤的60%,同期平均政府提成約為75%,而其他主要的海上生產國家(如尼日利亞、挪威、墨西哥、印度尼西亞和特立尼達)均高于80%。開采企業在圭亞那盈利比更大。不過,在2022年新一輪招標中,圭亞那已經提高了礦權使用費。巴西和尼日利亞均在過去幾年均不同程度上下調了礦權使用費率。巴西在2016年后將深水石油勘探權對外開放,意味著巴西深海油氣資源脫離國家壟斷,同時巴西在2017年油氣招標中對本地化率和石油產地使用費規則進行優化,海外企業有更多機會參與深水油氣開發。尼日利亞油氣區塊特許權使用費按照陸上、淺水、深水依次下調,深海特許權使用費僅為7.5%。

4)海洋油氣資本開支持續增長

在資本開支方面,回顧過去10年,陸上勘探開發投資,尤其是陸上非常規投資對油價敏感性很高,包括2015-2016年、2020年資本開支迅速回落以及2017-2018年、2022-2023年資本開支大幅增長。以2020年為節點,我們可以按上游資本開支流向分為兩個階段,2020年之前以陸上非常規投資為主,2020年以后陸上非常規投資經歷油價回升帶來的邊際投資反彈后,增速逐漸走低,主要受美國頁巖資源消耗影響,而海上投資增速則在20年轉正后持續保持20%左右,主要得益于前期資源勘探積累、成本持續下降以及部分深水產油國的政策鼓勵。根據IHS Markit預測,未來2-3年內全球上游資本開支增量仍主要集中在海上。

無論是絕對增量還是相對增速,未來海上投資重點區域位于非洲、亞太和拉美地區,亞太地區海上投資以東南亞和中國為主,非洲和拉美則主要集中在深水區域,對應拉美地區巴西、圭亞那和蘇里南或實現顯著新增產量。

2.中國海洋油氣資源潛力分析

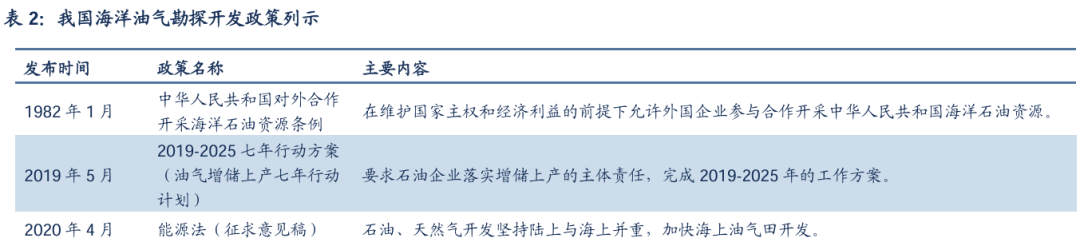

我國陸上油氣新增儲量增長乏力,海洋油氣具備較大勘探開發空間。我國從20世紀50年代開始大力開展陸上油氣勘探工作,20世紀80年代才涉足海上油氣勘探。據2016年全國第四次油氣資源評價,我國常規石油陸上和海域探明率分別為40%和32%,技術可采探明率分別為45%和33%,海上儲量探明率低于陸上。我國陸上和海上天然氣可采儲量分別占比46%和54%,海上天然氣儲量較大。自2019年7年行動計劃之后,我國海上原油新增產量占全國總增量的比例不低于50%,截至2023年,海上新增原油產量占比已經達到70%。

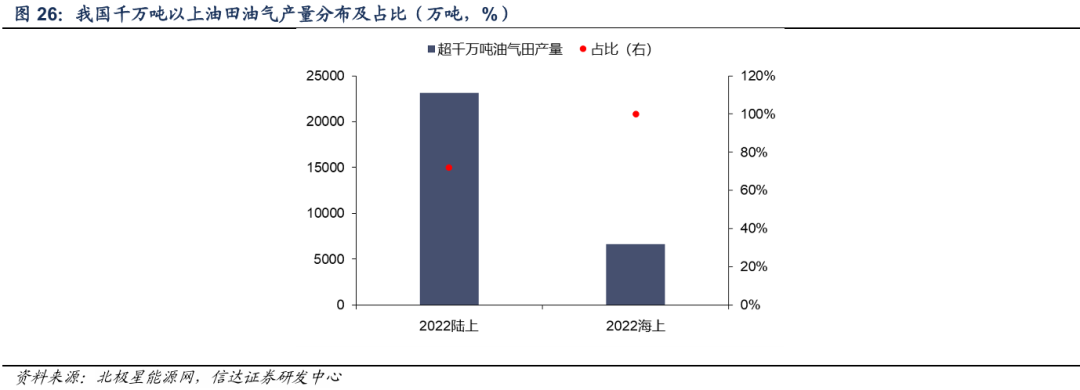

整體來看,海上油田規模大于陸上。根據2022年數據,我國陸上超千萬噸油田包括長慶油田、大慶油田、塔里木油田、西南油氣田、勝利油田、延長油田、新疆油田和遼河油田,合計油氣產量2.3億噸,占當年陸上油氣產量的72%;海上超千萬噸油田包括渤海油田、南海東部油田、南海西部油田,合計油氣產量6664.5萬噸,占當年海上油氣產量的100%。

截止十三五末,中國近海原油探明率為22%,天然氣探明率為6%;中國石化探區常規石油(含致密油)資源探明率為31%,天然氣資源探明程度為11%;中國石油勘探程度低的中西部盆地石油資源探明率也只是低于30%。我們預期,未來中國原油發展主導地區將來自海域。

對于在產油田,中國海油自20世紀90年代以來,已連續開展三次“優快鉆井”提升行動,目前渤海油田平均鉆井周期少于10天,平攤到桶油作業費用下降,對應桶油生產成本(僅包括操作費和折舊攤銷)為22美金/桶,也遠低于陸上兩桶油(中國石油、中國石化的桶油生產成本分別為57、47美元/桶)。

隨著陸上資源劣化,根據中國石油統計,其超深層和中深層剩余常規石油與天然氣資源量分別占剩余資源量的78%和99%,近年來在塔里木盆地庫車、塔北,四川盆地川西北,以及準噶爾盆地南緣、阜康東環帶等地區深層不斷取得重大發現和突破,勘探深度超7000m,深層—超深層勘探將是其未來勘探的重要發展方向,對應鉆井周期以及開采成本或可能進一步提升。

從政策導向來看,國家出臺了一系列加快海上油氣資源開發和海洋裝備技術研發的政策,有利于我國深水油田開發利用。2020年發布的《能源法(征求意見稿)》提出要加快海上油氣田開發,2022年《“十四五”現代能源體系規劃》提出要堅持海陸并重,在國家政策指導下,沿海各省也紛紛制定自己的海上能源發展規劃。與此相匹配的,發展高端船舶和海洋工程裝備也納入國家中長期發展規劃中。

三、技術裝備進展提速,助力沉睡的儲量變噴涌的產量

19世紀末,在美國加利福尼亞州的圣巴巴拉海峽,美國人為開發由陸地延伸至海里的油田,從防波堤上向水深僅有幾米的海里搭建了一座76.2米長的木質棧橋,安上鉆機打井,首次從海中采出石油。

20世紀40年代,海洋油氣勘探首先集中在墨西哥灣、馬拉開波湖等地區,主要是應用土木工程技術建造木結構平臺和人工島。

20世紀50—60年代則在波斯灣、里海等海區初具規模,這主要得益于移動式鉆井裝置、浮式生產及海底生產等裝備系統投入生產運用,作業海域范圍不斷擴大,作業水深已超過200米。

20世紀70—80年代是海洋油氣勘探最為活躍的時期,作業水深超過500米,成功開發了北海和墨西哥灣大陸架深水區油氣資源。

20世紀90年代,成功解決了溫帶海域油氣開采面臨的鉆井、采油、集輸和存儲等技術問題,作業范圍則從北海、墨西哥灣等傳統地區擴展到西非、南美及澳大利亞大陸架等海域。

進入21世紀,海上油氣作業水深已經突破3000米。巴西鹽下、東地中海東非等發現了一大批世界級的大油氣田,成為國際大石油公司的投資熱點。

全球海洋油氣勘探開發的一次次突破,離不開海洋工程技術和裝備的飛速發展,浮式生產儲油裝置(FPSO)、張力腿平臺(TLP)、深水多功能半潛式平臺(Semi-FPS)、深吃水立柱式平臺(SPAR)等各種類型的深水浮式平臺和水下生產設施已經成為深水油氣田開發的主要裝備。

我們認為,海洋油氣技術進步帶來了兩個重要影響,一個是資源可及性提升,另一個是效率提升帶動的成本降低。

1)資源可及性的提升

從開發角度來看,目前國際上海洋鉆井裝備作業水深、鉆井深度能力不斷提高,作業水深能力超過4000m,鉆深能力超過15000m;半潛式鉆井平臺外形結構繼續優化,進一步減輕平臺結構自重,提高可變載荷與平臺自重之比;環境適應能力更強,平臺進一步適應更深、更冷海域的惡劣海況,甚至可達全球全天候的工作能力;排水量和可變載荷增加等。

對于我國而言,在深水方面,2018年完鉆的荔灣22-1-1井水深超過2500米,其對中國加快實施深水戰略有重要意義。在水下施工方面,我國水下鋪管能力積極向國際一流水平靠攏,2020年5月我國南海陵水17-2項目海底管線鋪設最大水深達1542米,深水鋪管能力宣告超過1500米。

從生產方面來看,浮式生產設施在不同作業環境下的適應能力越來越強,在深遠海、極地、惡劣海況下得到了更多的應用。國際水下油氣田開發模式日益豐富,應用水深、水下油氣田回接距離的紀錄快速刷新,如水下遙控作業機器人作業水深達4000m,水下生產系統成為經濟高效地開發深水油氣田和海上邊際油氣田的重要技術手段,并逐步向遠海拓展。

對于我國而言,2024年我國新建投產的亞洲第一深水導管架“海基二號”在南海陸豐油田服役,作業水深超過300m,盤活了陸豐15-1、流花11-1與陸豐12-3三大油田,使大量潛在的深水邊際油田開發成為可能,同時可大幅降低開發投資、工程建設和生產成本。2021年我國建成全球首座十萬噸級深水半潛式生產儲油平臺“深海一號”,支撐了陵水17-2深水自營大氣田的開發,作業水深約1500m。

我國南海石油資源量豐富,占中國海域總資源量的50%以上,其中南海深水油氣資源量占南海油氣資源總量的70%,南海海域平均水深超過1000米,遠高于渤海地區,對于油氣開采提出了技術要求。

2020年后,深水導管架和半潛生產平臺作業水深逐步提升,帶動我國南海地區深水油氣勘探和開發進程(包括流花油田群、陸豐油田群、陵水氣田群、荔灣氣田群等)加快。而近2年南海地區重大發現如開平南油田、陵水氣田群、荔灣氣田群等水深均在500米甚至1500米以上,因此深水作業能力提升或將帶動我國深水油氣資源的開發。

2)由于效率提升帶來的成本降低效用也越加明顯

從勘探階段來講,如中國海油發展了海上深層潛山高密度地震勘探一體化技術,將預測裂縫儲層發育段與實鉆結果符合率提高30個百分點至95%。深水方面,創新研發多項立體震源采集處理技術,優化地震子波,拓展頻帶寬度,消除震源“鬼波”干擾,提高地震分辨率及成像質量。

從開發階段來講,淺水方面,如中國海油曾實施的“優快”鉆井,提高鉆井效率、降低鉆井成本。深水方面,我國深水測試模塊化工藝的應用,使得海上安裝時間從30天縮短為10天,拆卸時間從16天縮短為4天,單井節約工期22天,節約甲板有效使用面積40%,節約測試成本超過1億元。

四、國內基礎夯實、海外價值鏈攀升,我國企業有望成海洋資源開發核心參與者

1、油氣資源行業投資機遇分析

1)渤海地區

截至2023年,渤海油田上報探明石油天然氣儲量當量超過50億噸,“十三五”期間的油氣資源評價結果表明,渤海油田的總資源量約為140億噸,渤海油田當前油氣資源儲量探明率為36%,正處于儲量發現高峰階段。國內外近海油氣含油氣盆地及渤海灣盆地陸上油田的勘探實踐表明,勘探高峰階段結束時油氣勘探程度通常可達 56%~80% 以上,如國外墨西哥灣中西部淺水區、國內勝利油區勘探高峰晚期階段結束時探明程度分別為58%、68%以上,渤海海域油氣資源基礎雄厚,油氣勘探仍具有很大的潛力,未來勘探或將繼續向中深層古近系、非常規、隱蔽性潛山轉移,儲量仍有望高速增長。

在當前儲量發展高峰階段,渤海油田儲量和產量同時實現增長。參考中國海油公開披露數據,我國渤海灣地區油氣產量自2019年以來CAGR為6.7%,超過我國2019-2023年的油氣產量CAGR4.6%,同時渤海灣油氣儲采比持續提升至2023年的9倍。

未來渤海地區油氣產量增長潛力仍然較大,在渤海地區作業并有望受益于渤海油氣儲量和產量雙增的油氣公司主要包括中國海油、潛能恒信,潛能恒信參與渤海05/31合同區和渤海09/17合同區勘探,并擁有49%開采權,未來油田進入開發后公司或將迎來產量和利潤快速增長。

2)南海地區

由于地緣政治問題,我國海上油氣勘探研究主要集中在南海北部,南海北部有4個盆地,分別為鶯歌海、瓊東南、珠江口和北部灣盆地,南海北部的深水油氣勘探主要集中在珠江口盆地和瓊東南盆地。從資源潛力看,我國南海北部深水區勘探仍處于早期階段,以天然氣為例,已探明天然氣3900億方,待發現天然氣資源量為36000億方,天然氣資源量50900億方(根據2015年全國油氣資源動態評價結果),天然氣儲量探明率不到10%,南海深水區域具有巨大的油氣勘探潛力。

隨著我國深水油氣勘探開發技術進一步取得突破,包括鉆井作業、海底作業以及生產作業水深不斷增加,中國海油在南海東部地區、南海西部地區分別建成油田群和大型深水氣田,取得了石油、天然氣產量的快速增長,參考中國海油公開披露數據,2019-2023年期間,南海東部、南海西部油氣產量復合增速分別達到11.6%、7.8%。

落實到在南海擁有礦權的油氣企業,中石化、中石油均與中海油對于南海北部灣地區簽署了合作協議,以及潛能恒信在南海22/05合同區、南海北部灣潿洲10-3西油田暨22/04區域合同區均享有一定權益,或將與中國海油共享南海油氣產量快速增長帶來的經營成果。

3)海外地區

根據前文,未來全球范圍內具備海洋油氣資源勘探開發潛力和優勢且跨國公司可以深入參與的地區集中在拉美和非洲。目前在巴西、圭亞那、非洲地區布局的油氣企業包括中國石油、中國石化、中國海油。中國海油參與了巴西Mero油田和Buzios油田以及近期簽署協議的Pelotas區域(20%權益)、圭亞那Stabroek油田、尼日利亞OML海上區塊開發,根據投產計劃,未來幾個項目將為公司貢獻重要產量增量。中國石油同樣參與了巴西Mero和Buzios項目。中國石化則通過收購Repsol巴西公司參與sapinhoa項目25%權益。

據伍德麥肯茲數據,莫桑比克近10年累計發現油氣資源量達240億桶油當量,其中98%為天然氣,預計莫桑比克的高峰油氣產量超過88萬桶/日,占非洲油氣總產量的20%。且南部非洲當前財稅政策具備投資吸引力,莫桑比克國家石油公司(ENH)參與全部油氣作業,在最新勘探區塊招標中,莫桑比克政府在絕大多數區塊的勘探階段最少持股比例僅為20%。中國海油在2024年與莫桑比克簽訂中南部海域石油勘探開發合同(70-80%權益),中國石油2013年參與了非洲莫桑比克4區科洛爾FLNG項目。

4)投資建議

對于資源型上市公司,我們建議關注中國海油(A+H),核心邏輯在于國內外優質資源兌現到產量成長能力、低桶油成本以及估值修復空間大;中國石油(A+H),核心邏輯在于內部挖潛、天然氣改革及估值修復 ;中國石化(A+H),核心邏輯在于上游成本改善及估值修復;潛能恒信,公司參與國內準噶爾盆地九1-九5區塊(在產,70%權益)、渤海05/31合同區和渤海09/17合同區以及南海22/05合同區(勘探,49%開采權)、南海北部灣潿洲10-3西油田(在產,25%開采權)暨22/04區域合同區(勘探),油田資源較好,未來進入開發后有望迎來產量和利潤快速增長,但警惕公司債務杠桿過高和現金流風險。

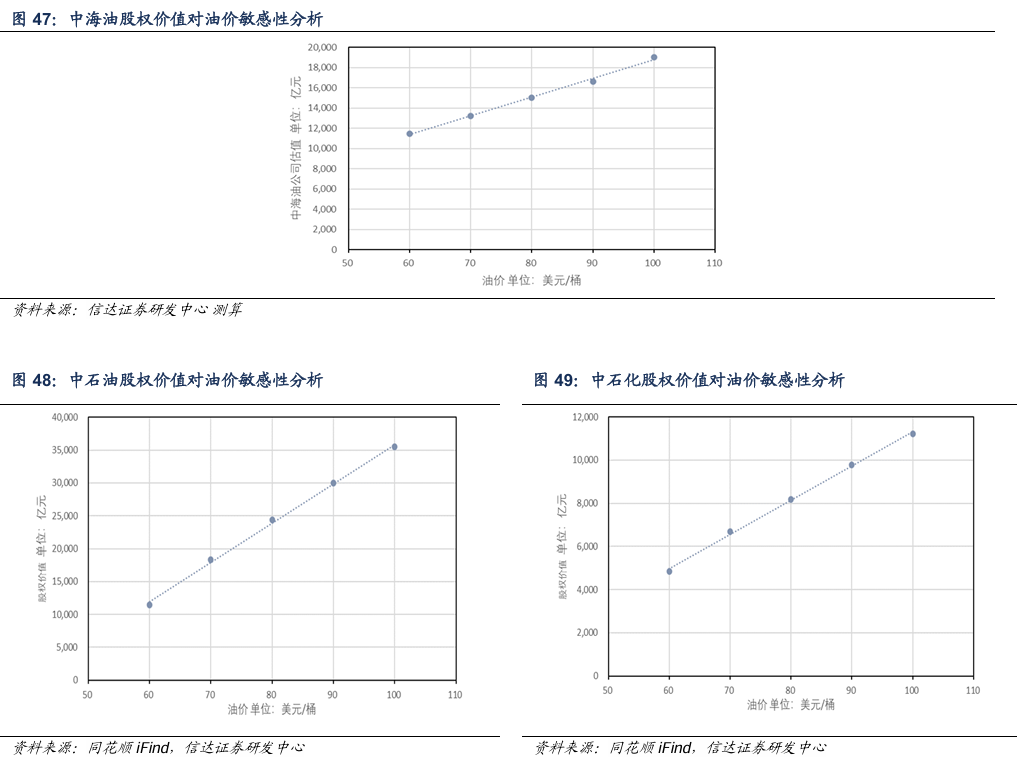

三桶油絕對估值及敏感性分析:

無論是利潤率還是現金流,中國海油綜合表現最為優秀,根據我們對兩桶油的資產價值評估測算,我們認為70-80美金/桶油價水平下,中國海油的股權價值在1.3-1.5萬億區間水平,我們持續重點推薦中國海油H股的配置機會。

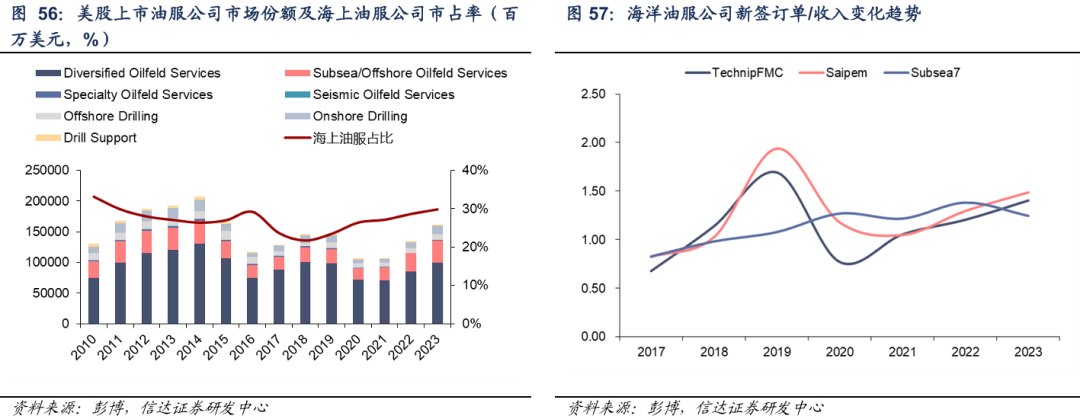

中國石油和中國石化受下游煉化及銷售業務對沖影響,整體業績表現平穩,但近兩年盈利能力略遜于獨立石油公司。根據我們對兩桶油的資產價值評估測算,我們認為70-80美金/桶油價水平下,中國石油和中國石化的股權價值分別在1.7-2.4萬億、7000-8000億區間水平。

我們根據三桶油盈利預測模型對油價進行敏感性分析,在70-80美元/桶油價下,中海油、中石油、中石化的歸母凈利分別在1350-1550億、1300-1700億、700-650億之間波動。中石化由于煉化業務比重較大,油價下探對其總體業績利好程度更大。從成本、儲量以及利潤率來看,當前中國海油價值特別是H股價值仍被低估。

2、油服行業投資機遇分析

1)供給側改善

全球油服行業格局在低油價時期遭遇洗牌。歷經兩輪油價周期,斯倫貝謝、哈利伯頓及貝克休斯三大油服公司的市場份額基本保持穩定,而很多油服公司則歷經行業低谷被并購整合、破產重組等問題,其市場份額發生較大變化。

例如,曾經是全球第四大油服公司的Weatherford在2019年申請破產,公司曾表示,能源公司在石油和天然氣領域的勘探、開發及生產方面的支出在不斷減少,對Weatherford產品服務的需求也在減少,同時公司在周期底部持續并購擴大業務份額并承擔大額債務,導致公司2012-2018年業績持續下滑,最終申請破產重組。與此同時,我國三桶油下屬的油服公司在全球范圍內市場份額迅速提升。

過去20年內,伴隨著老舊作業設備退役和油價低迷帶來的投資積極性下降,需求不足下油服企業破產或大型施工作業裝備退役出清。具體到海上油服,以海上油氣生產系統為例,2000-2013年期間,全球海上油氣生產系統出現大規模退出現象,主要原因可以考慮1970-1980年北海地區及拉美地區石油開發熱潮下的平臺退役。而2014年油價大幅下跌使得新建平臺投產延遲或新訂單量下降,2014-2022年期間,全球海上在運行的生產平臺增幅整體下降。

2)需求側好轉

從需求端來看,2020年疫情引發陸上邊際石油產區特別是美國頁巖油公司退出以及相應油服產業鏈工作量的下降,伴隨著油價回升至中高位水平,我們觀察到海洋油服產業市占率出現增長,截至2023年海洋油服產業市場份額(美股上市公司)提升至30%。

從訂單來看,以TechnipFMC、Saipem、Subsea7為例,三家公司均在2020年后保持訂單收入比的正向增長,新簽訂單金額保持增長趨勢,海洋油氣工程建造公司的訂單波動較為劇烈,而如subsea7等水下作業公司的新簽訂單需求則保持穩定增長。

截至2024年10月,海上自升式平臺使用率已恢復至接近上一輪高油價時期水平,深水鉆井船利用率也接近80%。而受當前深水開發趨勢加快以及中東波斯灣地區產量計劃影響,自升式平臺日費恢復較為緩慢,深水鉆井船(主要集中在南美和墨西哥灣)日費已恢復至2018年水平。

中高油價周期下,以及海洋資源開發背景下,相關建造需求、作業需求都處于景氣上行過程中,未來有望較長時期延續。根據彭博數據,未來FPSO和導管架EPC的市場需求持續增長,特別是深水開發趨勢下FPSO訂單規模有望超越2013-2015年高油價市場黃金時期100-110億美元的市場規模。

3)中國油服行業出海競爭力提升

中國油服行業由于歷史發展的原因,絕大多數油服企業附屬于中石油、中石化、中海油三家特大型國有能源集團,占據了絕對比例的市場份額。民營油服企業多為專注于某一業務領域的專業型企業,部分民營油服企業海外業務收入占比已達到半成以上。同時,伴隨著中國油服公司快速發展,基本核心設備都已實現自主生產,外資企業在中國的市場份額逐漸萎縮。

隨著技術和實力的提升,我國海上油服企業國際競爭力已攀升至較高位置。在技術方面,中海油服于2014年成功研發出我國首套旋轉導向鉆井和隨鉆測井系統“璇璣,打破外企技術壟斷;資質方面,海油工程進入沙特阿美海上總包LTA承包商短名單,通過巴國油總包資格審查;經驗方面,我國海洋油服企業已完成1500米以上水深海底鋪管作業以及3000米以上水深地震勘探作業。截至2023年,中海油服鉆井平臺規模全球第一、船舶市場規模全球第三、固井市場規模全球第三,電纜測井和定向井市場規模全球第四,已成為全球裝備規模最大的海上油田服務供應商。海油工程自2002年重組上市以來,經過20余年的發展已經成為了亞洲最大的海洋能源工程EPCI(設計、采辦、建造與安裝)總承包商,特別是海外業務由分包向總包轉型。

對比來看,我國油服企業出海具備較強的價格和成本優勢,對于海洋工程公司可以擴大市場份額,對于其他業務公司可以兼顧擴大市場份額及提高盈利能力。對于海內外油服公司,分產業鏈位置看,海外上游耗材制造(管件產品等)以及油服支持業務(船舶等)盈利水平較好(與海內外產業價值鏈結構不同有關),國內一體化服務等技術要求較高的業務盈利水平較高(海外一體化服務盈利穩定,但鉆井業務毛利率更高),海洋工程建造業務都處于價值鏈相對低位。海內外對比看,只有海洋工程業務國內毛利率(海油工程)略高于海外(saipem和subsea7均值),而船舶服務及管件銷售利潤低于海外,可能與國內供應鏈較為齊備且原料及人工成本較低有關,一體服務盈利能力與海外相當,鉆井業務低于海外主要和國內定價體系以及業主較為單一存在更大議價權有關。

隨著技術和裝備提升并向海外靠攏,以及國內油服產業鏈相關公司與海外相比的顯著價格和成本優勢,國內海洋油服產業逐漸走出國門,出海競爭,我國海洋油服產業在全球范圍內市占率逐步提高,由2019年的10%提升至2023年的13%,這一趨勢仍在延續和演進當中。

例如,中海油服堅持國際化發展戰略,海外收入占公司總收入比從2022年H1的16%提升至25%,海油工程明確提出國內:海外=1:1的收入目標,未來我國海洋油服企業出海收入占比或將進一步提高,在全球海洋產業鏈的占比和影響有望進一步擴大。

4)投資建議

我們統計國內海洋油服產業鏈權益報酬率變化,通常油服產業業績改善滯后于油價一年左右。對于國營企業,海油系油服公司自2022年后業績逐年穩定增長,與中海油持續提高資本開支水平以及公司自身出海戰略相關。對于民營企業,設備制造企業率先在2022-2023年實現業績改善,主要原因在于油價回暖后海內外訂單復蘇式增長以及設備管材交付周期較短,2024年設備制造企業盈利開始出現回落,主要在于本輪資本開支增長謹慎以及新一輪上游投資周期轉換為設備訂單周期較長;工程建造類企業則在2022-2023年開始復蘇,2024年仍在持續改善,主要受上游業主招標、投標以及訂單工期較長影響。

我們認為,受國內能源安全戰略和自身出海戰略影響,海油系油服公司業績仍有望持續穩定兌現,從油服產業鏈輪動周期看,民營工程建造類油服公司仍處于油價回暖后訂單業績兌現期內,設備制造類企業則仍需等待現有產能消化掉后新一輪的訂單輪動。

從國內油服估值來看,以中海油服為例,A股相對H股存在100%以上溢價。A股市場看,迪威爾和常寶股份本輪業績高點已過并且下一輪訂單周期未到。另外2024年6月美國財政部把蓬萊巨濤列入SDN清單,或可能嚴重影響公司海外客戶的合作意愿。綜合看,海油工程、海油發展、中海油服H股在業績穩定增長預期下或有估值修復空間。

海內外對比看,從鉆井&一體化服務產業鏈角度,一體化服務公司整體估值水平高于鉆井公司,中海油服業務介于鉆井和技術服務之間,且對于國內市場而言存在技術溢價, A/H股溢價超過100%,H股估值存在修復空間,同時海油發展估值也存在提升可能性。

從工程建造產業鏈角度,水下作業公司整體估值水平高于一般EPCI承包商以及分包商,海油工程可憑借ROE提升擴大估值修復空間,海油發展估值在工程類公司中也仍然偏低。

綜合來看,我們建議關注海油系三家油服公司,海油工程訂單業績持續兌現,中海油服H股估值更低,海油發展的ROE表現更好。對于民營海洋油服公司,根據板塊內美國頁巖油區域油服公司-海外工程作業公司-裝備制造公司的輪動特點,當前正處于工程公司特別是海洋工程公司業績持續改善階段,建議關注博邁科。

風險因素

1、 經濟衰退風險:宏觀經濟增速嚴重下滑,導致原油需求端嚴重不振。

2、 油價波動風險:伊朗制裁、俄烏沖突等地緣政治因素,OPEC+調整原油供給規模,美國調整頁巖油開采政策等因素加劇油價波動。

3、 新能源加大替代傳統能源風險:能源轉型影響石油需求。

4、 匯率波動風險:美元貶值或導致海外項目利潤率下降。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)