炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【報告導讀】

1. 隨著5G+進入規模商用階段,6G成為全球科技創新焦點領域

2. 6G之新一:空天地覆蓋帶動衛星通信需求

3. 6G之新二:重點技術方向逐步標準化

4. 6G之新三:應用場景及行業展望

隨著5G+進入規模商用階段,6G成為全球科技創新焦點領域:在經濟方面,新一輪科技革命和產業變革正促使數字化成為經濟增長的新引擎, 6G技術可大幅提升生產方式和國際分工效率。在社會方面,隨著治理主體多元化和社會服務體系網格化,6G技術將支持更科學精準的決策和動態實時的事件響應,提升公共服務體驗,應對人口老齡化和貧富差距等挑戰。在環境方面,6G技術將助力高耗能行業實現綠色低碳轉型,并增強對極端天氣和疫情等事件的感知和智能協同能力。在技術方面,與人工智能大數據等技術相融合,6G的創新突破將帶來通信性能的量級提升。

6G之新一:空天地覆蓋帶動衛星通信需求。低軌衛星因其低成本、低時延、高速率、大容量等優勢,成為業內對衛星通信產業5G/6G時代的主流展望。由于衛星頻軌資源的有限性,各國在低軌衛星領域競爭加速。中國“千帆星座”計劃構建一個由超過1.4萬顆低軌寬頻多媒體衛星組成的龐大星座,其通過一箭多星的發射方式,有助于降低發射成本,提高發射效率,有望進一步帶動低軌衛星通信產業鏈增長。

6G之新二:重點技術方向逐步標準化。全球主要經濟體正在積極推進6G技術的研發,并已提出各自的技術發展藍圖。中國在5G技術的標準、產品和商用化方面的領導地位為6G的發展奠定了基礎。然而,中國在基礎通信理論和原創技術方面的長期積累仍然不足,特別是在核心芯片、元器件、高端儀器儀表、操作系統和軟件等領域,亟待加強攻堅。

6G之新三:應用場景及行業展望。針對2030年及以后的社會愿景“數字孿生、智慧泛在”,預計將催生一系列創新應用,包括全息交互、通感互聯、數字孿生人、智能交互、超能交通、沉浸式互聯網(元宇宙)以及智慧工業和農業等。6G網絡的設計需充分考慮這些應用場景,提供必要的支持能力。

投資建議

基于6G整體研究節奏,6G的關注度逐步提升。百倍速率、容量等全新網絡性能撬動六大應用場景,6G超大規模天線陣列ELAA-MM變64T64R為256T256R,再度重構基站產業鏈,天線、濾波器、功率放大器、PCB量價齊升,全雙工CCFD、智能超表面RIS、軌道角動量OAM、太赫茲光電發射等技術進一步增加器件用量、精細化材料考量等。

建議關注:國際標準制定參與者中興通訊/信科移動-U;基站天線及天線振子成長性標的通宇通訊/飛榮達/三維通信;陶瓷介質諧振濾波器燦勤科技/武漢凡谷/大富科技;硅光/CPO/LPO積極布局中際旭創/新易盛/天孚通信/博創科技;衛星互聯網終端+相控陣芯片上海瀚訊/海格通信/和而泰;物聯網及前沿應用廣和通/美格智能/威勝信息/映翰通等。

6G研發不及預期的風險;6G技術路線變更的風險;6G建設不及預期的風險;6G商業推廣緩慢的風險;相關行業競爭加劇的風險等。

一、6G發展新趨勢,全球協同創新路徑

(一)6G下游廣闊市場:千億級終端連接數,萬億級GB月均流量

隨著5G進入規模商用階段,6G逐漸成為全球科技創新的焦點領域。6G移動通信技術的發展正受到經濟、社會、環境和技術創新四大驅動力的推動。在經濟方面,新一輪科技革命和產業變革正促使數字化成為經濟增長的新引擎,產業數字化和全球經濟一體化需要6G技術來提升生產方式和國際分工效率。在社會方面,隨著治理主體多元化和社會服務體系網格化,6G技術將支持更科學精準的決策和動態實時的事件響應,同時提升公共服務體驗,應對人口老齡化和貧富差距等挑戰。在環境方面,6G技術將助力實現“雙碳”目標,推動高耗能行業的綠色低碳轉型,并增強對極端天氣和疫情等事件的感知和智能協同能力。在技術方面,6G的創新突破將帶來通信性能的量級提升,并與人工智能、大數據等技術融合,同時新材料的突破將為6G帶來變革性發展。這些驅動力共同推動6G技術的發展,以實現經濟、社會和環境的可持續發展。

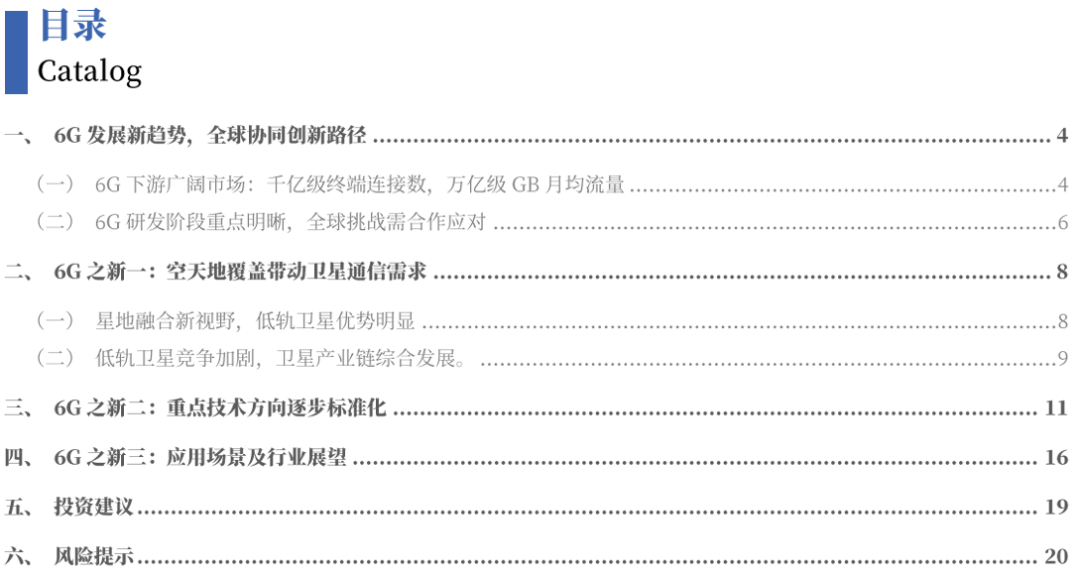

在6G市場趨勢方面,隨著我國消費互聯網和工業互聯網的深入發展,ICDT等數字技術不斷融合,移動通信網絡內涵進一步豐富,涌現出一批新功能、新業務,加快推動5G向6G演進和發展。根據IMT-2030(6G)推進組預測,面向2030年商用的6G網絡中將涌現出智能體交互、通信感知、普惠智能等新業務新服務,預計到2040年,6G各類終端連接數相比2022年增長超過30倍,月均流量增長超過130倍,最終為6G帶來“千億級終端連接數,萬億級GB月均流量”的廣闊市場發展空間。

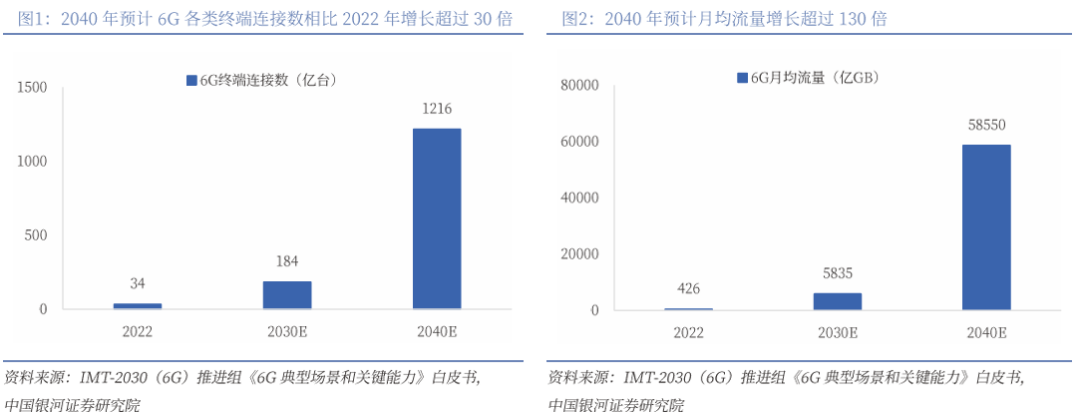

預測1:從終端數量看,預計2040年,智能手機業務保持穩定增長態勢,物聯網終端將呈現千億級爆發式增長、連接數占比超過98%。一方面,傳統智能手機業務將在6G時期保持穩步增長,另一方面,面向智能生活和面向工業生產的物聯網終端設備將呈現爆發式增長,總體連接規模高達1187億。其中,面向智能生活的物聯網終端將覆蓋個人消費、零售支付等應用,到2040年連接規模達311億,相比2022年增長近百倍。面向工業生產的物聯網終端將融合無線感知、人工智能、數字孿生等新技術,廣泛賦能汽車、能源、醫療、工業、遠程監測、智慧城市、交通物流等行業領域,預計2040年連接規模將超過876億,深層次激發工業互聯網發展潛力。

預測2:從月均流量看,預計2040年,基于XR設備、全息設備等新型終端設備的沉浸式業務快速發展,有望貢獻超過一半的月均流量。預計到2040年,新型終端設備數量規模將接近7億臺,其中XR設備、全息設備等面向沉浸式業務的產品趨于成熟,月均流量將突破三萬億GB,貢獻超過一半的6G月均總流量。

6G技術的發展將開啟新興業務市場的新篇章,其中人機物智慧互聯和智能體高效互通將成為新型網絡的核心特征。預計到2040年,6G技術將推動終端和流量市場的快速增長,其中具備6G新型感知能力的移動通信設備滲透率將超過10%,實現人、機、物與環境的深度融合;同時,支持6G智能服務的智能體設備在移動通信設備中的占比將超過15%,實現普惠智能化服務。

在通信感知業務市場方面,無線感知應用將變得更加精細化。預計到2040年,通感設備規模將超過百億臺,滲透率超過10%。通信感知是實現6G時代數字孿生愿景的重要基礎性技術。市場需求方面,數字化社會轉型為通信感知業務帶來發展機遇,無人機探測、智慧交通等場景需求強烈,市場空間廣闊,感知設備數將迎來爆發性增長。隨著6G網絡感知能力的提高,高精度定位、環境成像、動作及表情識別等應用的數量和規模也將不斷擴大,預計到2040年,支持6G通信感知功能的設備載體將達到126.9億臺,設備滲透率超過10%。

智能體業務市場方面,智能化服務將深入到生產生活的各個領域。預計到2040年,智能體設備規模將接近200億臺,滲透率超過15%。6G時代的智能體是具備人工智能能力,能夠與外部交互、自我更新進化的智能實體,包括機器人、車輛、攝像頭、專用機械等物理形式。隨著時間的推移,越來越多的個人和家用設備、城市傳感器、無人駕駛車輛、智能機器人等將成為新型智能體設備,展現出從基礎能力向高級能力拓展的發展趨勢。市場需求方面,智能體業務將從個人及家庭類、工業制造類、社會服務類等三大類應用賦能,廣泛覆蓋教育、娛樂、家務、工業生產、醫療、物流、交通、農業生產等各領域。預測顯示,到2040年,支持智能服務的智能體設備將超過189.1億臺,設備滲透率超過15%。

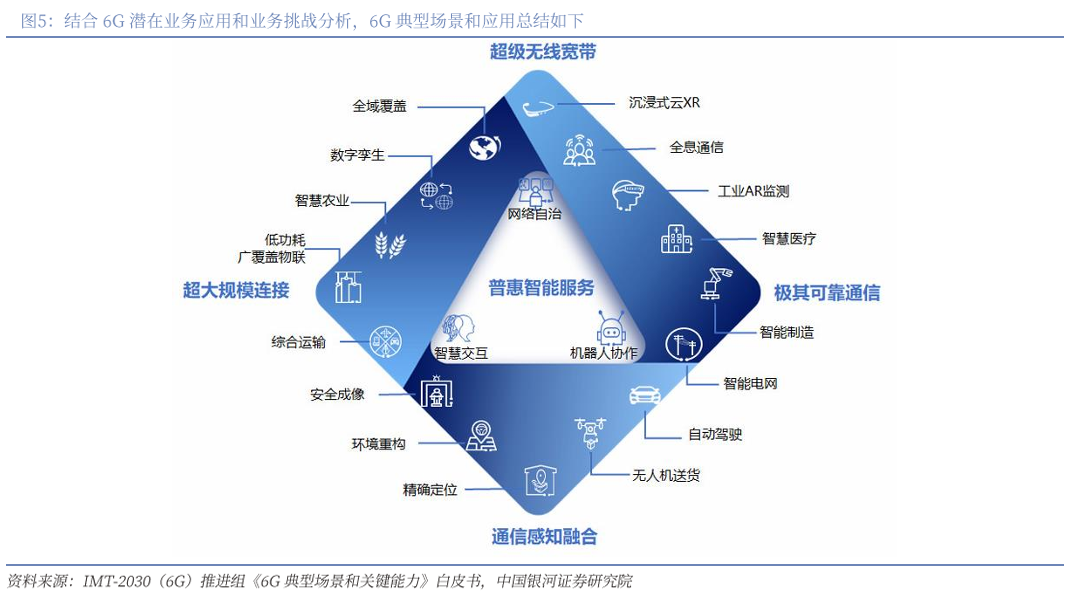

增強移動寬帶、海量物聯網、低時延高可靠是5G的三大典型場景,IMT-2030(6G)推進組認為,面向2030年及未來的6G將在5G三大典型場景基礎上深化,構建超級無線寬帶、超大規模連接、極其可靠通信能力,并拓展感知和智能服務新場景,即通信感知融合和普惠智能,普惠智能還將賦能其他場景,實現網絡性能和服務能力躍升。此外,?6G服務范圍將擴展至空天地,實現全球立體覆蓋。

(二)6G研發階段重點明晰,全球挑戰需合作應對

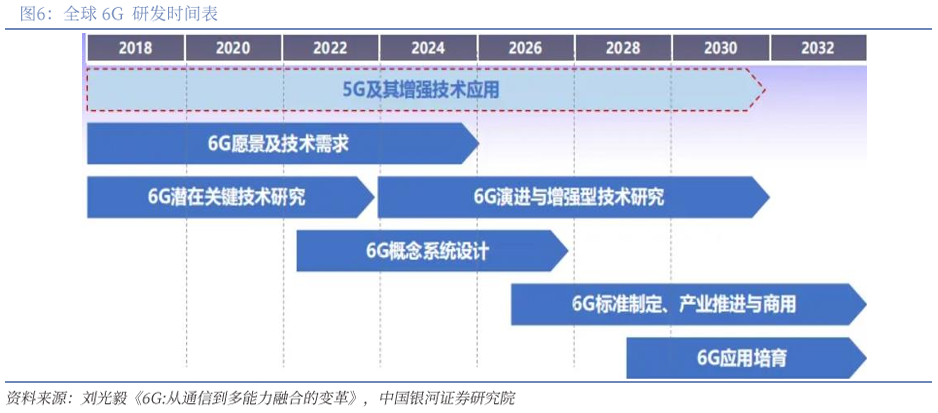

參考4G和5G的研發過程,我們可以初步研判6G的研發將分為兩個主要階段。第一階段從2018年到2025年,主要工作包括確定6G的愿景和需求、研究和驗證潛在的關鍵技術、設計系統概念以及進行原型驗證。第二階段從2026年到2030年,將專注于6G標準的制定、推動端到端的產業化、培養業務和應用,以及實現商用部署。目前,6G研究正處于關鍵時期,眾多創新思想和理論正在激烈競爭,其中確定6G的愿景、需求、以及對關鍵技術的研究和驗證是當前的工作重點。

在全球范圍內,6G技術的研發正面臨一系列挑戰。首先,基礎理論創新需要取得突破,因為現有的通信技術已經接近香農定理和摩爾定律的極限,6G的發展迫切需要更多的源頭技術創新。對中國來說,構建基礎產業能力尤為關鍵,需要從頂層到底層進行協同布局和創新。其次,技術標準面臨分化的風險。隨著各國加速6G移動通信技術的研發并提出不同的技術發展路徑,6G技術點多面廣,國際形勢變得更加復雜。特別是中美關系的不確定性,使得能否形成類似5G的全球統一標準仍然充滿變數。

此外,產業模式存在不確定性。隨著ICDT深度融合的發展趨勢,基于“開源軟件白盒硬件”的“水平整合”產業模式迅速發展,與傳統的基于“專用軟件+黑盒硬件”的“垂直整合”產業模式相比,兩者的優劣尚未明確,可能會形成競爭性的產業路徑。最后,生態構建的復雜度加大。與5G相比,6G將拓展更多場景、融合更多技術、創造更多新領域,對商業模式和產業生態的要求更高。同時,“雙碳”和“安全”成為剛需,需要確保6G技術能夠支持經濟社會的低碳高效發展。

為了應對這些挑戰,全產業鏈需要加強合作與協同,共同推動形成全球統一標準和統一生態,營造合作共贏的產業氛圍,以實現6G的健康可持續發展。在6G的布局上,中國基本與國際保持同步,但各國都在全面布局并提出發展目標,尤其是日韓,預計6G將面臨更加激烈的國際競爭環境。目前,6G研究仍處于研發初期,正在定義6G的愿景和需求,盡管描述不同,但愿景的定義基本都圍繞“數字孿生、智慧泛在”展開,關鍵技術的研究還處于百家爭鳴、百花齊放的階段。從目前的關鍵技術研究布局來看,空口物理層的技術尚未看到突破性的技術出現,更多的是針對特定應用場景的優化和完善。而在網絡架構方面,則出現了大量的新理念和新范式,預計6G網絡架構將會出現較大的變革。

二、6G之新一:空天地覆蓋帶動衛星通信需求

(一)星地融合新視野,低軌衛星優勢明顯

當前,5G技術已在全球范圍內商用,提供高比特率、低時延、高容量的通信服務,支持多樣化的新業務和垂直應用。然而,由于地理環境和商業模式的限制,5G網絡未能覆蓋遠洋和陸地邊遠地區。為了突破這些限制,學術界和產業界正在積極探索將衛星網絡與地面網絡融合,構建全球無縫覆蓋的星地融合網絡。這種網絡以地面網絡為基礎,衛星網絡為延伸,覆蓋太空、天空、陸地、海洋等自然空間。

衛星通信的崛起彌補了地面網絡的不足,尤其是在自然條件惡劣、經濟成本高的地區,如荒漠和海洋,這些地方鋪設基站非常困難。目前,地面蜂窩通信網絡僅覆蓋了地球表面陸地約20%的地區,覆蓋面積小于地球表面積的6%,覆蓋人口約占總人口的70%。衛星網絡因其廣闊的覆蓋面積、大容量高速率的數據傳輸以及不受地理因素影響等優點,能夠很好地填補地面網絡的空白。衛星產業的應用范圍正在不斷擴展,不僅包括傳統的通信、導航和遙感等領域,還隨著人工智能、大數據等技術的融合,逐漸滲透到智慧城市建設、農業監測、環境監測等多個領域。

新一代衛星通信系統以寬帶互聯為特征,逐漸發展并呈現加速趨勢,這些系統的特點包括:1)從窄帶語音向寬帶語音數據傳輸發展、從管道服務向移動互聯網和移動物聯網演進、從行業應用向普遍服務轉變;2)以低軌衛星為代表,數千至數萬顆衛星組成的巨型星座進入規劃和建設階段;3)通過衛星鏈路互聯,形成全球覆蓋的互聯互通的空間網絡;4)批量化、工廠化的低成本衛星、終端以及火箭發射技術,大幅降低了衛星網絡部署成本。

低軌衛星因其低成本、低時延、高速率、大容量等優勢,在構建衛星互聯網中起到了重要作用。低軌衛星網絡作為對地面5G/6G網絡的補充,具有巨大優勢,是業內對衛星通信產業5G/6G時代的主流展望。具體來說,低軌衛星運行在500~1500km的低空軌道中,質量輕、體積小、制造成本低,能夠以較低的發射成本和較高的使用價值投入到商業使用中。衛星以其廣闊的覆蓋面積對地面網絡進行補充,人口稠密區域用基站覆蓋,發揮容量優勢,滿足多用戶的連接;基站無法覆蓋的偏遠地區采用衛星覆蓋,可以發揮衛星的覆蓋優勢,節省基站建設成本。在5G、6G時代,業界期望通過大容量、高帶寬衛星與地面互補,支撐起增強型移動寬帶(eMBB)和海量機器類型通信(mMTC)相關應用。以星地融合方式擴展無線覆蓋路徑,衛星部署高增益的天線,地面部署移動通信系統兼容的基站處理裝置,可以在中低頻段內實現地面終端直接與低軌衛星進行通信。

然而,面向6G的星地融合網絡也面臨著一系列挑戰。這一網絡將是一個包含天基多層子網(如高軌衛星、中低軌衛星及監控設備)和地面蜂窩多層子網(包括宏峰網、微蜂窩和皮蜂窩)的異構網絡一體化融合體。這種多層復雜跨域組網的設計將帶來網絡架構設計的難題,大尺度空間傳播環境可能導致傳輸效率降低,而衛星的高速運動則可能引起網絡拓撲的高動態變化,這些都可能影響到業務質量的保障。因此如何克服這些挑戰,確保6G星地融合網絡的穩定性和效率,是未來網絡發展中需要解決的關鍵問題。

(二)低軌衛星競爭加劇,衛星產業鏈綜合發展。

由于衛星頻軌資源的有限性,各國在低軌衛星領域競爭加速。按照國際電信聯盟規定,衛星軌道和頻譜資源具有排他性,地球同步軌道(GEO)各國之間需要公平協商分配;低地球軌道(LEO)、中地球軌道(MEO)全部按照“先登先占”的原則。根據賽迪研究院數據,地球近地軌道可以容納的衛星數量為6萬顆,目前申報數量已經嚴重超出了近地軌道的容量。另外,時效性也非常重要,按照國際電信聯盟的規定,衛星運營商須在第一顆衛星投入使用的監管期結束后的2年內發射10%的衛星,5年內發射50%,7年內全部部署完成。從2015年起,新成立的衛星星座項目數量開始激增,且多數處于原型試驗階段。根據ITU規則測算,預期從2024年起有望看到近地軌道衛星星座開始密集發射。

各科技大國都開始著手自己的衛星發射計劃,目前海外已公布的星座規劃有14項,其中美國9項、俄羅斯、加拿大、印度、韓國、荷蘭各1項。現有的國際典型低軌衛星計劃有美國的OneWeb、StarLink和Kuiper、法國的 LeoSat、加拿大的 Telesat。其中,Starlink和OneWeb二者先發優勢明顯:SpaceX于2018年2月22號發射了首顆星鏈試驗星,截至2024年6月12日,StarLink已經發射衛星175批共6611顆,其中手機直連衛星達到64顆,經測試傳輸速率已達到17Mbps;OneWeb緊隨其后,于2019年2月27日發射了首顆試驗星,由于星座部署規模較小,目前在軌衛星數量已達600余顆,也已接近部署完成。

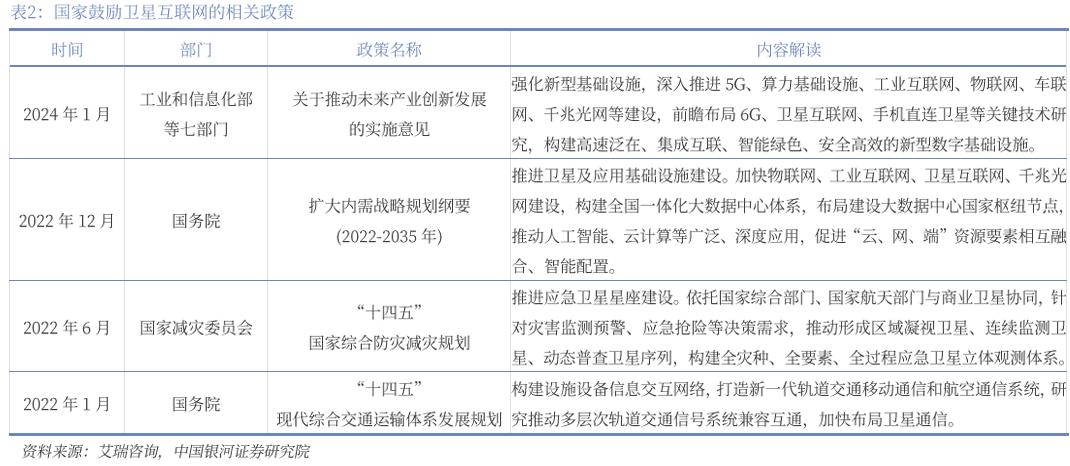

中國也緊跟步伐,目前規劃了三個“萬星星座”計劃,分別是“千帆星座”、“GW星座”和Honghu-3(鴻鵠-3)星座。“GW星座”由中國星網牽頭,計劃打造一個由1.3萬顆衛星組成的中國星鏈主體;鴻鵠-3星座將在160個軌道平面上總共發射1萬顆衛星;“千帆星座”是中國正在建設的低軌衛星互聯網星座計劃之一,由上海垣信衛星科技有限公司主導規劃、建設和運營,計劃構建一個由超過1.4萬顆低軌寬頻多媒體衛星組成的龐大星座,以實現全球范圍內的互聯網接入服務。

“千帆星座”計劃分為三個階段實施:第一階段到2025年底實現648顆星提供區域網絡覆蓋,第二階段到2027年底實現648顆星提供全球網絡覆蓋,第三階段到2030年底實現15,000顆星提供手機直連多業務融合服務。此次“千帆星座”通過一箭多星的發射方式,有助于降低發射成本,提高發射效率,將進一步帶動低軌衛星通信產業鏈的增長。

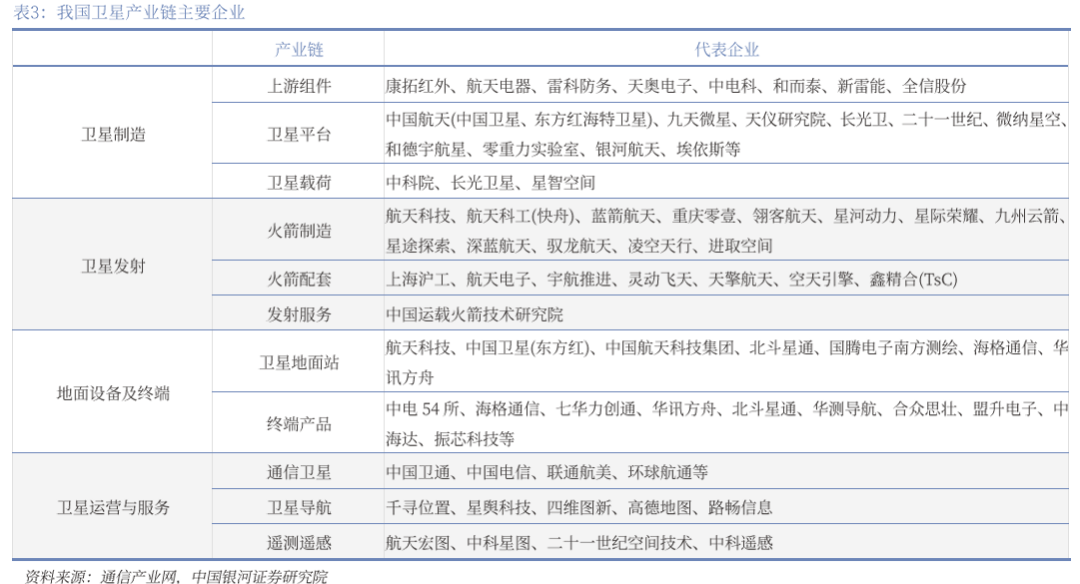

衛星產業是一個高度綜合的領域,其產業鏈主要包括四個環節:衛星制造、衛星發射、地面設備制造以及衛星運營與服務。根據SIA的數據,衛星互聯網產業鏈中,衛星制造大約占5.62%,衛星發射占2.49%,地面設備占51.59%,而衛星運營及服務占40.30%。

首先,衛星制造是產業鏈的起始環節,涉及衛星從設計到組裝的全過程,包括衛星平臺和衛星載荷。衛星載荷是直接實現衛星功能或科研任務的設備,例如通信衛星的天線和轉發器,遙感衛星的照相機等。衛星平臺則是確保載荷正常工作的保障系統,包括遙感測控系統、結構系統、供電系統等。技術進步使得衛星制造成本逐漸降低,中國已成為全球主要的商業衛星制造國之一。其次,衛星發射是通過運載火箭將人造衛星送入預定軌道的過程,包括火箭制造和發射服務。這一環節需要高精尖技術和嚴格的質量控制,以確保衛星能夠穩定、可靠地進入太空軌道。地面設備制造是衛星產業鏈的另一個重要環節,涉及接收、處理和轉發衛星信號的設備,包括固定地面站、移動式地面站(如飛機、郵輪上使用的)以及用戶終端。最后,衛星運營服務是產業鏈的核心,涵蓋衛星通信、導航、遙感等應用領域的運營與服務。隨著商業模式的創新,衛星數據服務、衛星互聯網等新興領域正在成為新的增長點。

三、6G之新二:重點技術方向逐步標準化

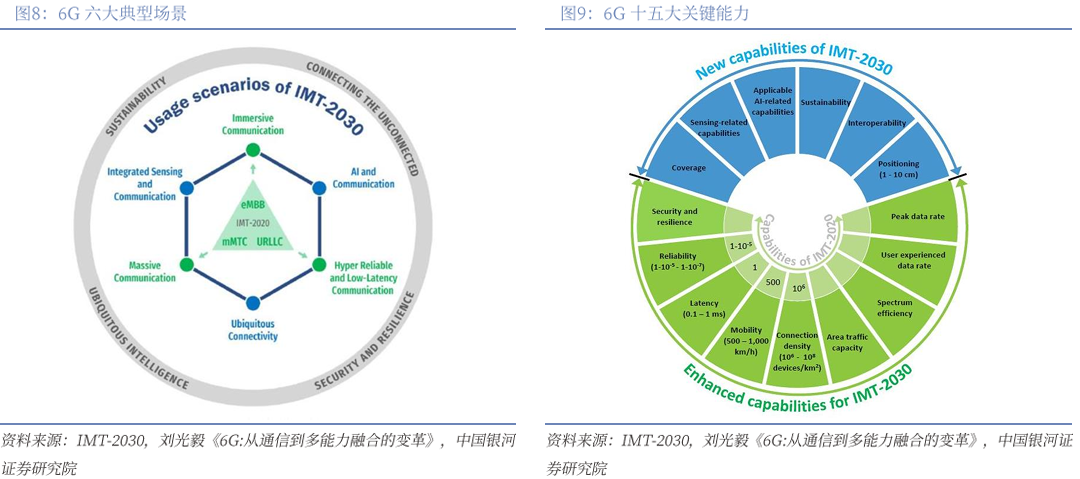

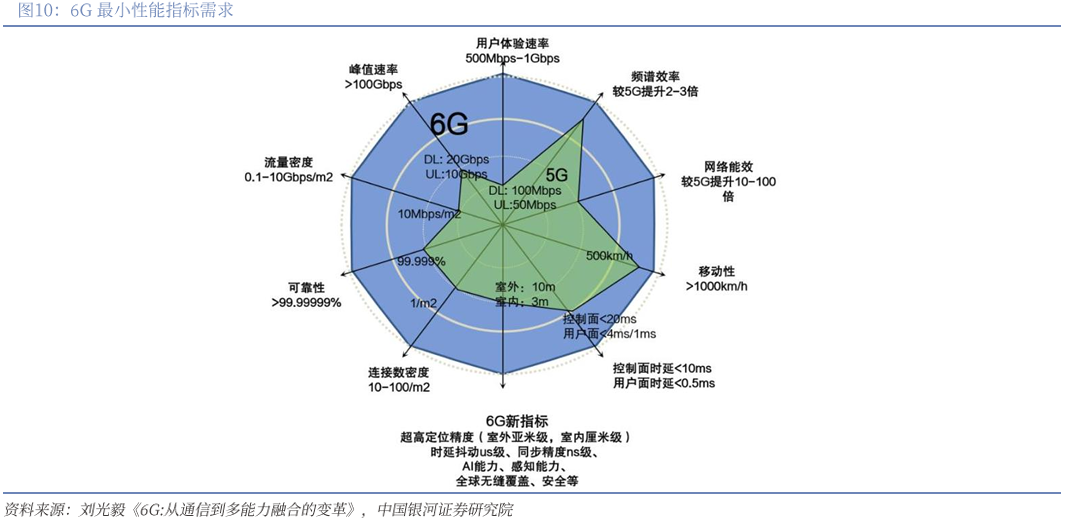

2023年6月,國際電信聯盟(ITU-R)完成了《IMT面向2030及未來發展的框架和總體目標建議書》,全面描繪了6G目標與趨勢,提出了6G的典型場景及能力指標體系,是6G領域的重要里程碑,標志著6G研究進入標準化前的關鍵階段。我國IMT-2030(6G)推進組建議的5個6G典型場景、14個關鍵能力等被納入該建議書。

在典型場景方面,6G將5G三大典型場景:eMBB(增強移動寬帶)、uRLLC(超可靠低時延通信)、mMTC(海量機器類通信)的基礎上進一步增強和拓展為六大場景,包括三類:

1)性能沉浸化:沉浸式通信、超大規模連接、極高可靠低時延;

2)要素融合化:AI與通信、感知與通信的融合;

3)覆蓋全域化:泛在連接。

在技術需求方面,6G將在5G九大傳統關鍵能力的基礎上進一步提升和拓展,共定義了十五大關鍵能力,包括兩類:

1)九個5G能力的增強:峰值速率、用戶體驗速率、頻譜效率、區域流量密度、連接數密度、移動性、時延、可靠性、安全/隱私/彈性;

2)六個6G的新能力:感知相關指標、AI相關指標、可持續性、覆蓋、定位精度、互操作。

業界對6G性能需求指標的具體數值還未全部達成共識,中國移動結合技術需求和候選技術的分析,提煉出面向6G候選技術評估的最小性能需求指標(見下圖)。

全球的主要經濟體正在積極推進6G技術的研發,并已提出各自的技術發展藍圖。在國際層面上,6G研究的重點領域包括新型網絡架構、云化開放無線網絡、分布式大規模天線、通感算一體化、空天地一體化、智慧內生和安全內生等。為了促進6G技術的協同創新和實驗驗證,各國政府、企業和學術界正在投入大量資金,構建6G開放實驗平臺和共享基礎設施環境。

中國自2018年起就開始布局6G技術的研發,并與全球發達國家處于同一領先梯隊。一方面,中國在5G領域的標準制定、產品開發、商用規模和應用方面已經實現了全球引領,這些經驗為6G網絡的發展趨勢、愿景和需求的定義提供了堅實的基礎。另一方面,通過產業界、學術界和研究機構的緊密合作,中國在大規模天線、網絡架構、智能化網絡、通信與感知一體化、電磁超材料、光子學太赫茲等技術領域已經形成了一定的競爭優勢。然而,中國在基礎通信理論和原創技術方面的長期積累仍然不足,特別是在核心芯片、元器件、高端儀器儀表、操作系統和軟件等領域,亟待加強攻堅。

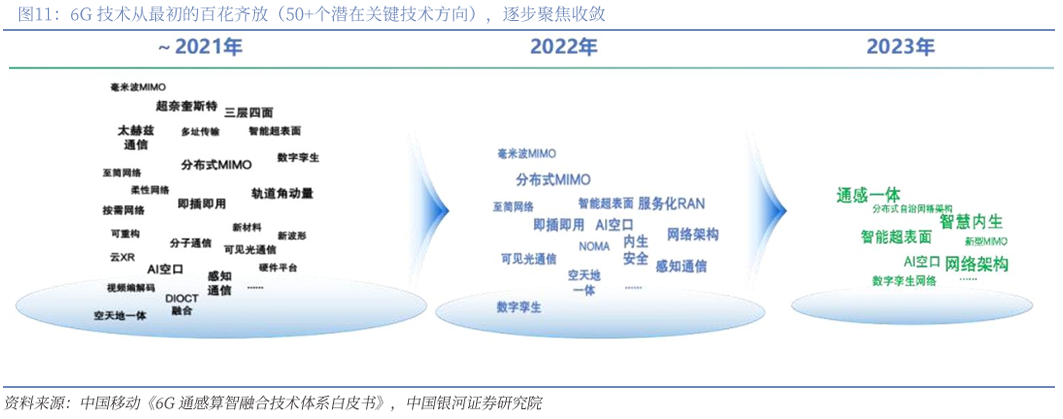

經過六年的研究和探索,對6G技術的研判和篩選工作持續進行,中國移動對最初識別的50多個潛在關鍵技術進行了深入分析和論證。通過理論推演、技術研究、仿真評估和測試驗證等方法,排除了一些可行性較低的技術,逐步聚焦到重點技術方向,并形成了6G標志性技術的篩選標準。這些標準包括:一是技術已經具有較深的研究積累和技術儲備;二是技術具有“網絡”特色,能夠凸顯網絡優勢;三是技術有明確的應用場景和清晰的技術趨勢,能夠聚集“融合”能力要素。

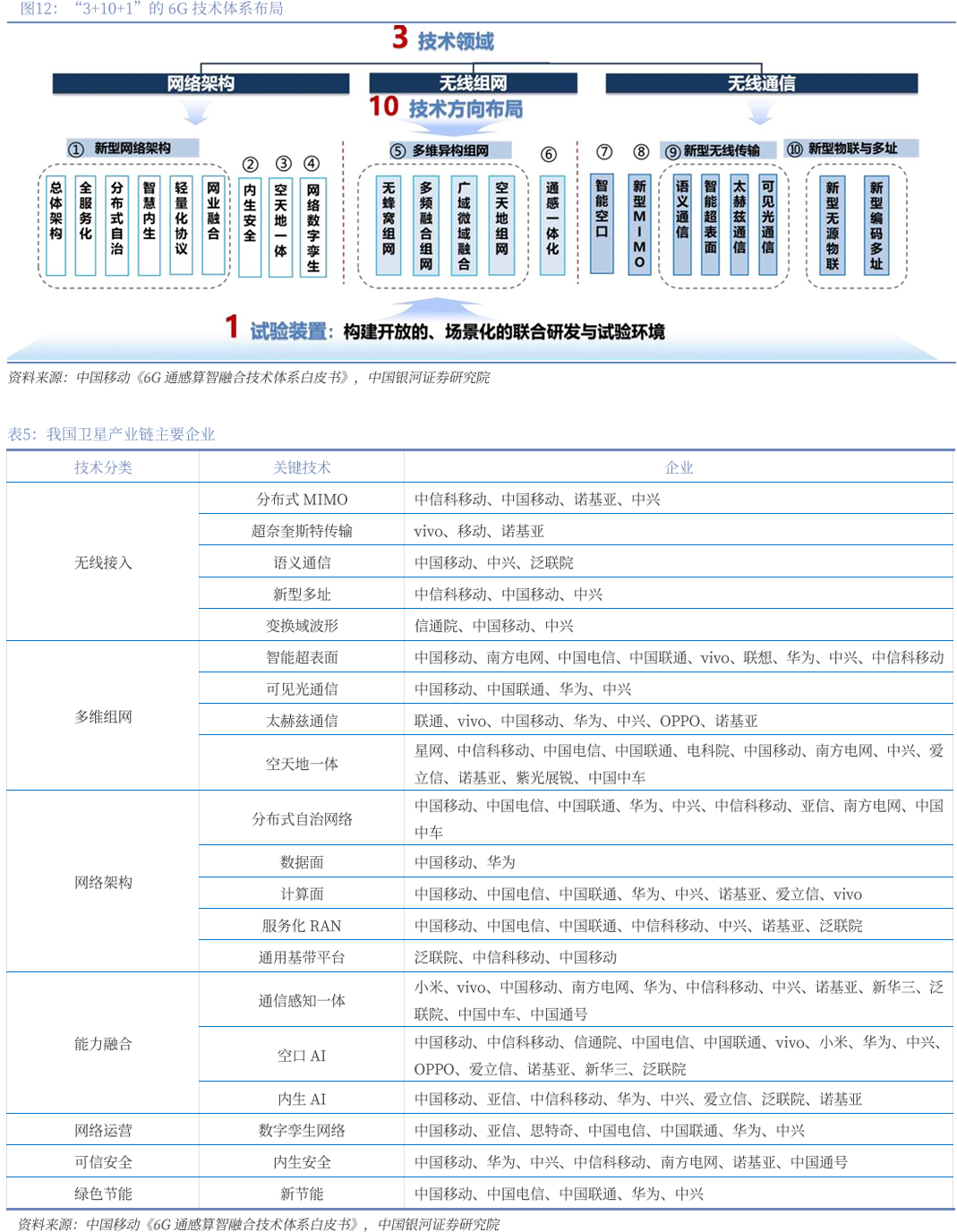

自2023年以來,圍繞“網絡+融合”的特點,集合了通信、感知、計算、AI和安全等多維能力要素,逐步形成了“3+10+1”的6G技術體系。這一體系針對網絡架構、無線組網和無線通信三大領域,布局了10個重點技術方向,具體如下:

網絡架構重點技術方向包括:

①新型網絡架構、②內生安全、③空天地一體、④網絡數字孿生;

無線組網重點技術方向包括:

⑤多維異構組網、⑥同感一體化;

無線通信重點技術方向包括:

⑦智能空口、⑧新型MIMO、⑨新型無線傳輸、⑩新型物聯與多址。

四、6G之新三:應用場景及行業展望

針對2030年及以后的社會愿景“數字孿生、智慧泛在”,預計將催生一系列創新應用,包括全息交互、通感互聯、數字孿生人、智能交互、超能交通、沉浸式互聯網(元宇宙)以及智慧工業和農業等。這些應用將全面借助人工智能技術,推動智慧生活、生產和社會的轉型。6G網絡的設計需充分考慮這些應用場景,提供必要的支持能力。

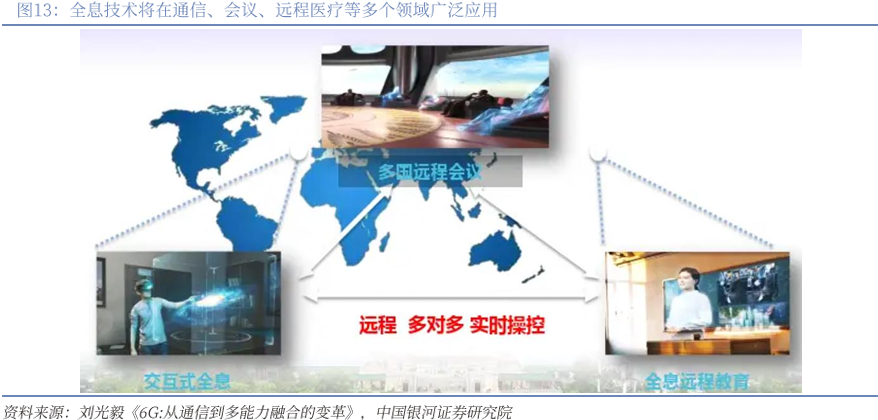

全新的應用場景1:全息交互。全息技術將徹底改變溝通和交互方式,提供沉浸式體驗,引發生活方式的革命。預計2030年,全息技術將在通信、會議、遠程醫療等多個領域廣泛應用,提升生活質量和工作效率。全息交互還允許投影內容與用戶之間的互動,實現空中手勢控制。全息交互對6G網絡的要求極高,包括Tbps級別的峰值速率、超過50Gbps的用戶體驗速率、小于10ms的用戶面時延,以及強大的算力支持以支持實時的場景渲染和處理。

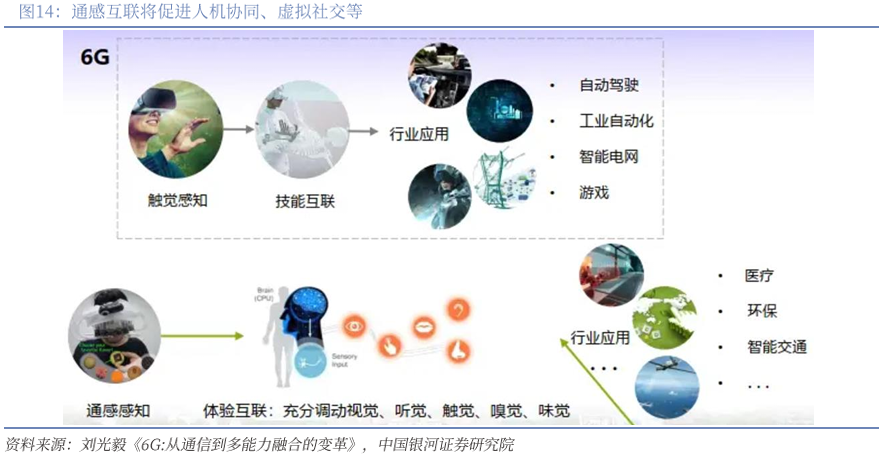

全新應用場景2:通感互聯。隨著技術進步,除了視覺和聽覺,觸覺、味覺等更多感覺的傳遞成為可能,實現五感互聯互通。通感互聯將促進人機協同、虛擬社交等,如通過通感互聯傳遞擁抱,或提升技能學習效率。通感互聯對6G網絡的需求指標包括小于1ms的用戶面時延、超過99.99999%的可靠性和cm級的定位精度。

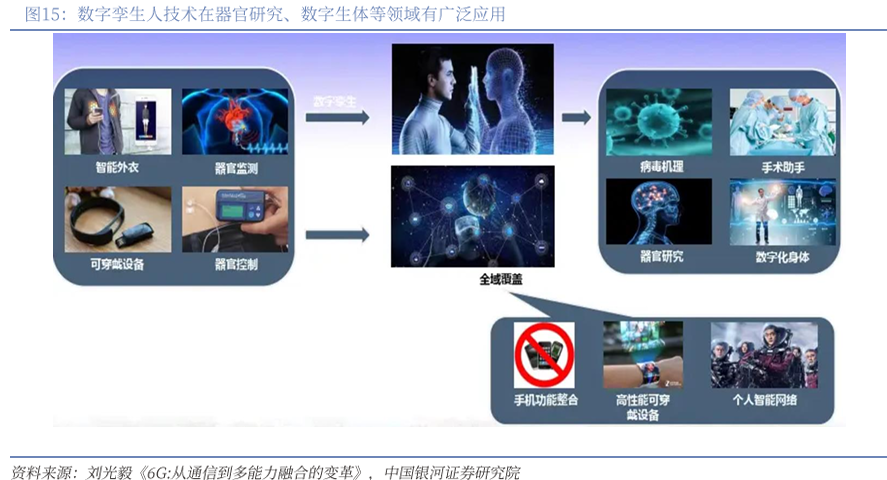

全新應用場景3:數字孿生。針對中國醫療資源不足和分布不均的問題,數字孿生技術通過穿戴式或植入式設備采集人體信息,構建數字化人體模型,模擬和仿真人體機能,預測和預防疾病。數字孿生人技術在器官研究、數字生體等領域有廣泛應用,對6G網絡的需求包括小于0.1ms的用戶面時延、超過99.99999%的可靠性、cm級的定位精度和連接數密度大于10個每平方米。

全新應用場景4:智能交互。智能交互將使交互形式更加情景化、個性化,尤其在殘障、智障、病患、小孩和老人的情感陪護方面。智能交互還將提升學習效率和協同效率。對6G網絡的需求包括連接數密度大于10個每平方米、小于0.1ms的用戶面時延、超過99.99999%的可靠性和小于1m的定位精度。

全新應用場景5:超能交通。隨著城市化進程,交通擁堵成為社會難題。未來的交通將實現空-天-地一體化,滿足個性化和高效率出行需求。6G網絡需支持立體覆蓋、精準定位、高可靠性和安全性、高業務連接密度等。超能交通對6G網絡的需求包括大于1000km/h的移動性、超過99.99999%的可靠性、小于1m的定位精度和每平方米大于1Gbps的容量密度。

全新應用場景6:沉浸式互聯網(元宇宙)。5G的發展將加速沉浸式業務,使其成為日常生活的基本形式,推動傳統互聯網向沉浸式互聯網的演變。沉浸式互聯網對6G網絡的需求包括大于10Gbps/m2的流量密度、強大的算力、可信網絡和精準定位等。

根據上述新興應用場景的分析,未來的業務和應用將呈現多元化和碎片化的需求,對網絡能力的要求將更加廣泛,涉及速率、時延和可靠性等多個方面。網絡覆蓋將從地面擴展至三維空間,整合衛星技術以實現全面覆蓋。交互形式和內容將變得更加多樣化,超越傳統的人機界面和簡單交流。業務的開放化和定制化將成為新趨勢,個性化的追求將推動新的商業模式發展,使每個人都能成為服務提供者。同時,通信、感知、計算、人工智能、大數據和安全等技術的深度融合,將構建一個綜合的能力體系,拓展6G應用領域。6G網絡的整體KPI需求將基于這些場景的詳細分析得出,盡管業界尚未形成共識,但更高的技術要求是必然的,業界需要通過頻譜、無線傳輸技術、網絡架構、網絡功能、安全、技術平臺等方面的突破,實現6G 網絡技術體系質的飛越,真正賦能“數字孿生、智慧泛在”的社會發展愿景。

五、投資建議

基于6G整體研究節奏,以及WRC-23討論頻譜需求催化情況,6G的關注度或提前到來。百倍速率、容量等全新網絡性能撬動沉浸式通信、超高可靠低時延、海量通信、泛在連接、通感一體化、通智算一體化六大應用場景,6G超大規模天線陣列ELAA-MM變64T64R為256T256R,再度重構基站產業鏈,天線、濾波器、功率放大器、PCB量價齊升,同時同頻全雙工CCFD、可重構智能超表面RIS、軌道角動量OAM、太赫茲光電發射等技術進一步增加器件用量、精細化材料考量,優先布局的公司有望受益。

在個股方面建議關注:

(1)國際標準制定中興通訊(000063.SZ)/信科移動-U(688387.SH);

(2)基站天線及天線振子成長性標的通宇通訊(002792.SZ)/飛榮達(300602.SZ)/三維通信(002115.SZ);

(3)陶瓷介質諧振濾波器燦勤科技(688182.SH)/武漢凡谷(002194.SZ)/大富科技(300134.SZ);

(4)硅光/CPO/LPO積極布局進展順利中際旭創(300308.SZ)/新易盛(300502.SZ)/天孚通信(300394.SZ)/博創科技(300548.SZ);

(5)衛星互聯網終端+相控陣芯片上海瀚訊(300762.SZ)/海格通信(002465.SZ)/和而泰(002402.SZ);

(6)物聯網及前沿應用廣和通(300638.SZ)/美格智能(002881.SZ)/威勝信息(688100.SH)/映翰通(688080.SH)等。

六、風險提示

1、6G研發不及預期的風險;

2、6G技術路線變更的風險;

3、6G建設不及預期的風險;

4、6G商業推廣緩慢的風險;

5、相關行業競爭加劇的風險等。

2. 【銀河通信】行業點評報告_2024全球6G發展大會開幕,6G發展提速

3. 【銀河通信】行業周報_眺望6G標準前沿,驅動未來智能互聯時代

本文摘自:中國銀河證券2024年12月17日發布的研究報告《【銀河通信】行業深度_6G發展新趨勢,行業變革新探索》

分析師:趙良畢

評級標準:

推薦:相對基準指數漲幅10%以上。

中性:相對基準指數漲幅在-5%~10%之間。

回避:相對基準指數跌幅5%以上。

推薦:相對基準指數漲幅20%以上。

謹慎推薦:相對基準指數漲幅在5%~20%之間。

中性:相對基準指數漲幅在-5%~5%之間。

回避:相對基準指數跌幅5%以上。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)