炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華西策略團隊 策略李立峰與行業配置筆記

一、海外市場:美聯儲加息預期有所緩和,但“抗通脹”尚未結束。7月美國CPI同比上漲8.5%,低于預期的8.7%,數據公布后,市場對美聯儲9月加息預期有所緩和,美股三大指數上行,美元指數跳水,而美債收益率在短線下行后再次出現反彈。目前美國勞動力需求仍堅挺,從7月美國通脹分項來看,食品、住房租金等價格可能繼續保持粘性,美聯儲“抗通脹”尚未結束。在9月議息會議前,美國還將公布8月的就業和通脹數據。在通脹明確下行前,海外貨幣緊縮或難明顯轉向,后續關注美聯儲在8月底杰克遜霍爾全球央行年會的表態。

二、7月信貸、社融超預期回落,反映疫后經濟“弱復蘇”。7月金融數據走弱反映實體經濟有效融資需求不足,在疫情反復和房地產銷售偏弱的影響下,本輪經濟復蘇相比2020年第一輪疫情力度偏弱。同時,央行二季度貨幣政策報告中提到“國內經濟恢復基礎尚需穩固,經濟還需付出艱苦努力,繼續抓好一攬子穩定經濟政策措施落地見效,堅決支持穩定經濟大盤”,表明穩增長政策仍將繼續發力,且國內政策空間仍足,全年經濟最終將實現軟著陸。

三、寬信用需進一步發力,流動性“合理充裕”是前提。4月以來,國內資金面極度寬松,市場利率延續下行。一方面,國內實體融資需求不足;另一方面,財政貨幣積極發力,上半年財政支出加快,央行也通過降準、上繳結存利潤等多種方式向銀行體系投放了較多流動性。下半年寬信用仍需進一步發力,資金面有望維持合理充裕。從央行二季度貨幣政策表述上來看,后續有望進一步加大對于基建投資的支持力度,房地產方面以存量政策為主,結構性政策繼續支持重點領域,加快推動今年新增的科技創新、普惠養老、交通物流等領域專項再貸款的落地生效。

四、投資策略:財報季,顛簸期,逢低布局。三季度國內經濟處于企穩回升的關鍵窗口,7月社融的回落再次強化了當前“經濟弱復蘇+資金面寬松”的格局,有助于A股底部區間的夯實。八月下旬的財報密集披露期,賽道股面臨業績檢驗,A股將更多的呈現“結構性震蕩”行情為主。中長期來看,資產配置荒客觀存在,流動性充裕的環境有利于對A股估值形成支撐,下半年A股中樞仍將緩慢上移,成長板塊為布局重點。

行業配置上:

1)受益國家政策重點扶持的高景氣板塊,如“新能源(風能、風電、特高壓、儲能、光伏)、新能源汽車”等;

2)受益下半年防疫政策或不斷優化的可選消費品,如“食飲”等。

主題方面關注“信創、自主可控”等。

■風險提示:疫情反復;宏觀經濟波動超預期;政策力度不及預期;海外市場大幅波動等。

目 / 錄

01美聯儲加息預期有所緩和,但“抗通脹”尚未結束

本周全球股市普遍上漲。具體看,本周美股標普500、納斯達克指數和道瓊斯工業指數分別上漲3.26%、3.08%、2.92%,標普500和納指已連續四周上漲;歐洲股市方面,德國DAX、法國CAC40、英國富時100分別上漲1.63%、1.26%和0.82%;A股主要指數收漲,上證指數、深證成指和創業板指本周分別上漲1.55%、1.22%和0.27%。大宗商品上漲,CBOT大豆、玉米、小麥本周分別上漲4.75%、4.30%和3.71%,ICE布油、NYMEX輕質原油分別上漲3.26%、3.22%。外匯方面,本周美元指數下跌0.84%,7月通脹數據公布后美元短線出現跳水,美元兌人民幣小幅升值。

美國7月通脹低于預期。美國勞工部公布數據顯示,7月美國CPI同比上漲8.5%,低于預期的8.7%,環比持平;核心CPI同比上漲5.9%,環比上漲0.3%。從分項上看,能源價格季調環比下跌4.6%,食品價格季調環比上漲1.1%,住宅價格季調環比上漲0.4%。通脹數據公布后,美股三大指數上行,美元指數跳水。市場對美聯儲加息預期有所緩和,截至目前,市場預期9月加息75BP的概率回落至45%。

控通脹仍是當前美聯儲的主要政策目標,單月通脹數據的下行難以改變聯儲緊縮的態度。目前美國勞動力需求仍堅挺,從7月美國通脹分項來看,食品、住房租金等價格可能繼續保持粘性,美聯儲“抗通脹”尚未結束,而美債收益率在短線下行后再次出現反彈。在9月議息會議前,美國還將公布8月的就業和通脹數據。在通脹明確下行前,海外貨幣緊縮或難明顯轉向,后續關注美聯儲在8月底杰克遜霍爾全球央行年會的表態。

027月信貸、社融超預期回落,反映疫后經濟“弱復蘇”

7月信貸、社融回落超市場預期,結構上出現惡化,印證國內經濟的“弱復蘇”。

1)7月社融同比大幅少增,信貸和企業債拖累社融降速。7月新增社融7561 億元,低于WIND一致預期的1.39萬億元。結構上,新增人民幣貸款同比少增4303億元,是7月社融的主要拖累項。

2)信貸總量超預期走弱,居民貸款明顯回落。7 月新增人民幣貸款 6790 億元,大幅低于WIND一致預期的1.15 萬億元,同比少增 4042 億元。結構方面,7月新增居民貸款 1217 億元,同比少增 2842 億元;其中居民中長貸增量1486 億元,同比少增 2488 億元;居民短貸縮減 269 億元,同比多減 354 億元。

一方面,房地產基本面仍在底部爬坡階段,居民購房需求仍較低迷。1-7月,新增居民中長貸同比去年大幅減少2.12萬億元,其中2月和4月新增居民中長期貸款出現負值。6月份,由于開發商半年度沖量以及疫情期間積壓的需求集中釋放的等原因,房地產銷售曾出現明顯好轉。但7月以來的高頻數據顯示商品房銷售出現邊際回落。7月30大中城市商品房日均成交3838套,較去年同期日均成交套數下降1946套;8月前兩周,30大中城市商品房日均成交3387套,較去年同期日均成交套數下降1152套。另一方面,疫情擾動下居民消費需求偏弱。7月份國內疫情出現反復,居民收入和消費信心下降,居民短期貸款重回負值。1-7月份,新增居民短期貸款較去年同期減少0.56萬億元。

7月信貸、社融數據反映實體經濟融資需求放緩。在疫情反復和房地產銷售偏弱的影響下,本輪經濟復蘇相比2020年第一輪疫情力度偏弱。同時,央行二季度貨幣政策報告中提到“國內經濟恢復基礎尚需穩固…穩經濟還需付出艱苦努力,繼續抓好一攬子穩定經濟政策措施落地見效,堅決支持穩定經濟大盤”,表明穩增長政策將繼續發力,且國內政策空間仍足,全年經濟最終將實現軟著陸。

03寬信用需進一步發力,流動性“合理充裕”是前提

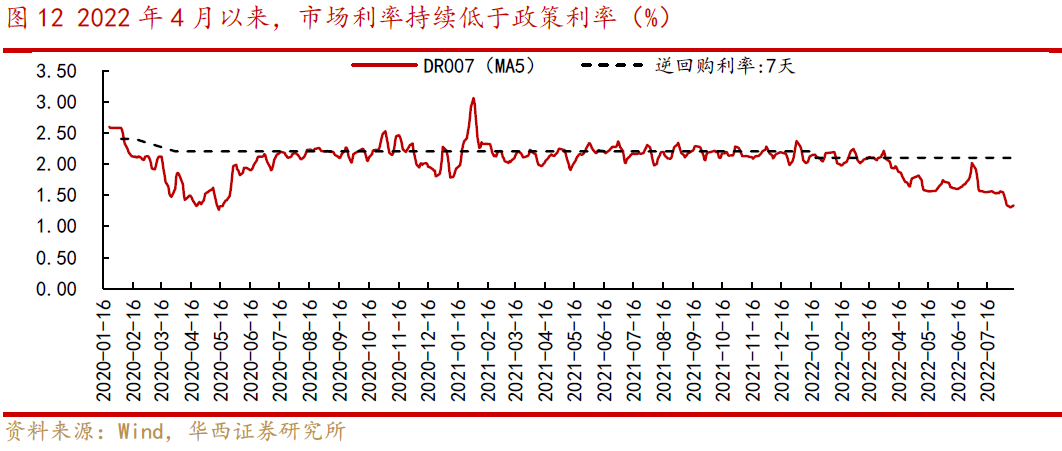

4月以來,國內資金面極度寬松,市場利率延續下行。社融-M2增速差繼續走闊,也表明“資產配置荒”客觀存在。二季度,銀行間市場存款類機構 7 天期回購加權平均利率(DR007)均值為 1.72%,比一季度和去年同期分別低 37 個和 44 個基點。7月至今(截至8月12日),市場利率進一步下行,DR007均值為1.49%,比去年同期低65個基點。

國內資金面寬松一方面源于實體融資需求的不足,另一方面,財政貨幣積極發力,上半年財政支出加快,央行也通過降準、上繳結存利潤等多種方式向銀行體系投放了較多流動性。4月25日,央行下調金融機構存款準備金率0.25個百分點,釋放長期資金約5300億元;3月8日,央行公告指出今年將向中央財政上繳結存利潤,總額超過1萬億元。截至 7 月底,央行已上繳結存利潤 1 萬億元,相當于全面降準近 0.5 個百分點的政策力度。

下半年寬信用仍需進一步發力,而流動性“合理充裕”是前提。從央行二季度貨幣政策表述上來看,后續有望進一步加大對于基建投資的支持力度,房地產方面仍以存量政策為主,結構性政策將繼續支持重點領域,加快推動今年新增的科技創新、普惠養老、交通物流等領域專項再貸款的落地生效。

04投資建議:財報季,顛簸期,逢低布局

三季度國內經濟處于企穩回升的關鍵窗口,7月社融的回落再次強化了當前“經濟弱復蘇+資金面寬松”的格局,有助于A股底部區間的夯實。八月下旬的財報密集披露期,賽道股面臨業績檢驗,A股將更多的呈現“結構性震蕩”行情為主。中長期來看,資產配置荒客觀存在,流動性充裕的環境有利于對A股估值形成支撐,下半年A股中樞仍將緩慢上移,成長板塊為布局重點。

行業配置上:1)受益國家政策重點扶持的高景氣板塊,如“新能源(風能、風電、特高壓、儲能、光伏)、新能源汽車”等;2)受益下半年防疫政策或不斷優化的可選消費品,如“食飲”等。主題方面關注“信創、自主可控”等。

疫情反復;宏觀經濟波動超預期;政策力度不及預期;海外市場大幅波動等。

注:文中報告節選自華西證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

責任編輯:凌辰 SF179

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)