意見領袖 | 李迅雷、孫穎

引言:近幾年諸如高純石英砂、碳纖維、碳碳復合材料等新材料行業涌現出如石英股份、中復神鷹、金博股份等優秀的新材料公司。不管是產業界還是資本市場,均給予了相當高的相關度。看似不同的行業和公司,內在是否有相似的邏輯?怎么看這些行業的發展趨勢和公司的核心競爭力,以及如何去挖掘新的新材料公司呢?今天我與中泰建材&新材料首席孫穎對話。

李迅雷:前期你對石英股份的推薦非常成功。去年我就看你在密集通過報告、路演、電話會議的形式推薦石英股份,去年就漲了很多,今年更是再上一個臺階,典型的10倍股。能不能簡單給大家介紹下核心邏輯?

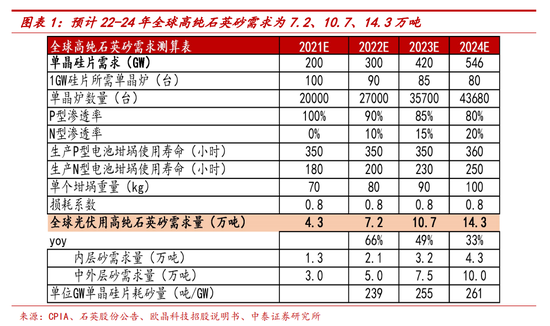

孫穎:我們認為石英股份的股價上漲同時受益于行業beta和公司alpha。石英股份的主要產品高純石英砂是光伏拉晶環節的耗材。我們通過產業鏈上下游驗證以及各環節詳細梳理和測算,判斷2022-2024年高純石英砂需求將持續高增,分別達7.2、10.7、14.3萬噸,同比增速為66%、49%、33%。

行業需求的驅動力有兩個:一是光伏硅片環節大幅擴產,我們預計2022年硅片需求約300GW,同比增長約50%;二是N型電池滲透率提升,帶動單GW高純石英砂消耗量提升。需求高增是前提,我們認為供給短缺是石英砂環節相較于其他光伏耗材更有吸引力的點,也就是大家所謂的“卡脖子”環節。背后的驅動力來源于高純石英砂“兩家外資+國內一大”的格局,究其根源,主要是來自“原礦”稀缺的資源屬性+工藝、技術壁壘較高的“提純技術”。

我們今年5月12日發過一篇高純石英砂行業深度《詳析壁壘、供需和格局》,報告對行業壁壘和供需做了詳細闡述。

公司自身alpha是其成為10倍股的另一決定因素。石英股份是全球第三家、國內唯一一家能夠量產高純石英砂的企業,公司2009年就有高純石英砂產品投入市場,在過去十幾年里一直保持國內絕對領先水平。早期行業并未出現供需緊缺,公司作為高純石英砂龍頭的稀缺性并未被市場充分認知與重視。

2018年開始的國產替代來源于當年的“貿易摩擦”,下游石英坩堝和拉晶廠商逐步開始使用石英股份的石英砂;2021年之后的替代加速來源于行業的供需短缺,在外資擴產意愿和能力都相對較弱的情況下,石英股份抓住了歷史機遇,快速實現其產能、產銷量的快速增長,我們預計石英股份2022年銷量份額有望超50%。在行業供不應求+公司稀缺性重估下,短短2年時間公司演繹出10倍股走勢。

需要強調的是,除了光伏領域,在半導體石英材料領域,公司也呈現明顯的稀缺性。公司是全球第三家、國內唯一一家通過海外設備商高溫擴散設備領域認證的企業,在半導體國產化以及解決半導體產業鏈卡脖子的迫切需求下,公司半導體石英材料業務有望再次演繹高純石英砂發展路徑。

李迅雷:除了高純石英砂,我看你之前牽頭了碳纖維整個產業鏈的研究,能否分享下行業這幾年發生了什么變化?

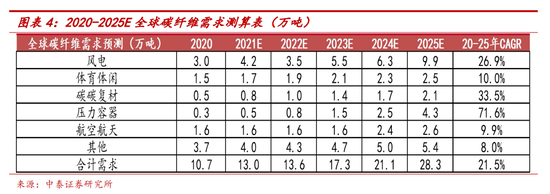

孫穎:除了高純石英砂行業,我們從去年開始做了非常多碳纖維產業鏈的研究,外發了1篇行業和2篇公司深度,形成了碳纖維行業的投資框架:國產碳纖維從“0—1”走向“1—N”,需求高增+國產替代共振,成本為王。

碳纖維具備輕質、高強、高模的優異性能,有“黑色黃金”之稱,是典型的增強型和替代型材料,行業長期的發展邏輯是用“價格”換“需求”。國內碳纖維行業在技術封鎖、資金、人才等多因素限制下曲折發展,歷經60年終實現追趕,民用碳纖維行業已從2019年前的全面虧損突圍到2021年的全行業盈利,實現了“0—1”的跨越。

背后的原因有三點:第一點也是對短期影響較大的一點,海外碳纖維出口到國內受到嚴格的限制,國內客戶從以前高度依賴于日本和美國的產品,到積極去謀求供應商轉變以求其供應鏈的安全和穩定性,使得國內碳纖維龍頭企業的產品獲得了被大家選擇和認可的機會。第二點,從需求層面上來講,風電、光伏、氫能等新能源領域的需求增長帶動了行業總量擴張和結構優化。第三點,機會總是留給有準備的人,國內龍頭企業“十年磨一劍”,在行業發生積極變化時,龍頭企業緊抓歷史機遇,技術和工藝、產能利用率、成本等各項指標大幅改善。

以上三因素共振,使得國內碳纖維的供需相對獨立,景氣度持續向上,以中復神鷹為首的碳纖維龍頭企業迎來量、價、利齊升,實現了從“0—1”的歷史跨越。當前,是中國碳纖維產業最好的時代也是最關鍵的時期。

李迅雷:原來是這樣,過去幾年很多新材料行業也是在類似的背景下實現了快速的國產替代,而且均是不可逆的歷史趨勢。那站在當前時點,你認為國內碳纖維企業面臨著怎樣的機遇和挑戰呢?

孫穎:我認為當前國內碳纖維行業迎來了前所未有的歷史機遇,具備“天時、地利、人和”的歷史條件。1)所謂“天時”,就是我們剛才所講到的國產替代契機的出現;同時國家大力支持關鍵卡脖子材料的自主突破和產業化進程,科創板為企業直接融資提供了平臺。2)所謂“地利”,指的是需求端,如風電、光伏等行業,全球新增裝機中近50%和35%來自國內,且主要產業鏈配套大多數都在國內。除此之外,在“碳中和”和國家政策支持下,航天航空、氫能等行業也將迎來爆發式增長,均為碳纖維行業帶來堅實的需求支撐。3)“人和”指的是,經過近十幾年的快速發展,以中復神鷹、吉林化纖/碳谷和光威復材為首的碳纖維企業自主培養了一批具備高專業素養、踏實肯干的中堅力量,均任核心企業的技術人員和高管,為碳纖維行業的長遠發展提供了人才支持。

但我們認為行業也存在一些挑戰:1)行業龍頭相繼擴產,勢必會對行業供需產生波動,特別是對資金壁壘較高、但技術壁壘相對較低的碳化環節;2)國產碳纖維品質整體偏中低端,主要集中在T300、T700系列的產品,部分企業可以做T800左右的產業化,但在更高強度和模量產品的研發和產業化道路上仍然任重道遠;3)碳纖維作為增強型材料,一般需要和預浸料等配套做成復合材料,最終用在終端需求上。受限于國內復材企業自身的能力,及其對碳纖維的理解、設計和加工還相對薄弱,行業的發展需要產業鏈各個環節的共同進步。

李迅雷:剛才在談行業當前的挑戰時,你提到了對行業供需的判斷。我理解碳纖維行業是一個壁壘很高、先發優勢很強的行業,做投資時,哪些是比較重要的點呢?

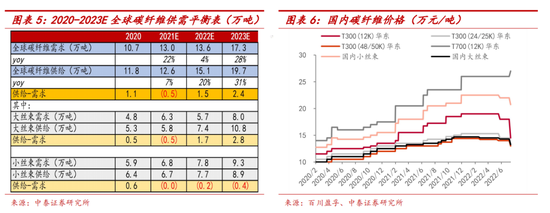

孫穎:從投資框架上講,“行業供需”和“成本曲線”是目前兩大核心點。之所以去討論供需關系,是因為當前行業已經跨過了“0—1”的發展階段,包括中復神鷹、吉林碳谷/化纖等企業這幾年發生了翻天覆地的變化,不僅率先實現了扭虧為盈,更是利用其自身積累的技術、工藝、資金優勢快速開啟了產能擴張之路。

值得重點強調的是,在“供需”框架之下,我們看到不同環節、不同產品的技術和工藝壁壘不同,會呈現一定的分化。第一、碳纖維的三個生產環節“聚合—紡絲—碳化”中紡絲環節的產物“原絲”具備高技術和工藝壁壘,且原絲的性能和成本很大程度上決定了碳纖維的性能和成本,所以在產業鏈環節上,得“原絲”者得天下;且從競爭格局上來講,“原絲”呈現高度壟斷性,預計整體供需呈現緊平衡,且利潤率將得以很好保持。第二、對于碳纖維產品而言,我們認為“中小絲束”和“大絲束”供需呈現一定程度分化,因為不管是紡絲工藝及對應的供給格局,還是應用領域,均存在差異。

一般而言,用“干噴濕法”工藝生產的“中小絲束”產品對應更高的性能(T700及以上)和需求領域,一般用于航天航空、碳碳復材和氫能等中高端領域;而用“濕法”工藝生產的“大絲束”產品對應T300左右的性能,一般用于風電葉片等對性價比要求較高的工業領域。正是因為生產工藝的差異且短期無法做到“產業化”程度的跨越,供給格局呈現一定的割裂性,這是行業供需短期存在分化的根本原因。從中長期來講,碳纖維作為替代性材料,大概率是用“價格”換“需求”的長期產業邏輯,不同需求領域的客戶亦會根據相應的供給結構調整其復材加工的工藝和技術路徑,也就是說中長期來看,不同供給和需求領域從長周期維度價格走勢會呈現趨同態勢。

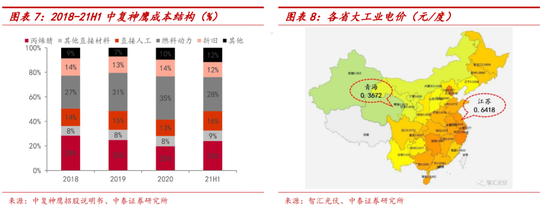

“成本曲線”是行業邁進“1—N”發展階段必須考慮的問題。碳纖維的成本中制造費用占比在50%以上,而制造費用又以能源(電和蒸汽等)、折舊為主,占到85%左右。除此之外,原材料和人工成本分別占到總成本的30%和15%。制造費用占比高的行業存在明顯的規模效應,即可通過總規模及單線規模的擴張實現單位能源消耗、單位人工和折舊的降低,與此同時,龍頭企業亦通過選擇電價更便宜的基地的選擇,實現單位電價和能源價格的降低,比如中復神鷹的萬噸基地建在青海西寧,光威復材的新基地建在內蒙古包頭。

當前時點,是國內碳纖維企業百年一遇的窗口期,只有快速地進行產能擴張、有效降低成本且不斷提升產品品質,才能搶占市場。所以在行業供需框架之下,我們更應該去分析不同企業的實際產能投放進度和成本競爭力,去分析不同企業“以量補價”和“價格和成本賽跑”的節奏,這是企業alpha的核心來源。

李迅雷:前面提到國內在碳纖維復合材料應用方面還相對薄弱,你們在碳纖維產業鏈的研究上也逐步向下游碳碳復材和碳陶領域拓展,能否分享一下這兩個領域正面臨什么樣的機遇,以及蘊藏著什么樣的投資機會?

孫穎:碳碳復材屬于高成長性優質賽道。在碳纖維國產化浪潮下,碳碳復材的應用日趨成熟,迎來高速發展的歷史機遇期。核心驅動力來自需求端如光伏、半導體、航空航天等領域的拉動,以及對傳統石墨材料形成替代。

目前應用較為成熟的市場主要是光伏熱場領域,光伏熱場是用于硅片拉晶過程中的耗材,直接受益于硅片環節大幅擴產。碳碳復材得益于性價比高、安全性強,更適應大尺寸單晶熱場制備,對傳統等靜壓石墨材料的替代進程已過半。相較光伏熱場材料,半導體熱場材料對灰分要求更高,認證壁壘高、周期長,產品供應結構相對穩定,目前仍以高純等靜壓石墨產品為主,國產化程度低。隨著硅片大型化,碳碳材料的滲透率逐步提升,且在半導體國產化趨勢下,半導體熱場國產化進程也會提速。

在航空航天領域,碳碳復材應用于火箭熱構件,是喉襯的最佳材料,市場空間廣闊,且壁壘高,玩家較少,格局更優。碳碳復材行業整體呈現供需兩旺的態勢,企業間競爭要素主要集中在成本端對制造費用和直接材料的控制。龍頭企業如金博股份自制預制體,且在工藝不斷進步、產能快速擴張、關鍵設備自研下,保持了成本端行業領先的地位,形成行業高增+盈利阿爾法共振。此外,龍頭企業依托現有制備碳碳復材的自研技術,不斷向新能源汽車碳陶剎車盤領域拓展,進入一個需求高增、且我們國內產業鏈具備強比較優勢的領域,有望持續打造成新材料平臺型企業。

李迅雷:你剛才提到碳陶剎車盤有望應用于新能源汽車,是因為碳陶剎車盤相較于目前主流剎車盤有哪些明顯的優勢呢?

孫穎:相較于目前主流鑄鐵盤,碳陶盤在性能上有全方位的碾壓優勢:1)單車重量降低40kg,電動車續航提升50km;2)100km/h-0km/h制動距離縮短30%;3)壽命是鑄鐵盤的3倍;4)熱衰退更輕;5)更好的NVH(噪聲、振動與聲振粗糙度);6)碳陶剎車盤減重是汽車懸掛系統以下減重,減重效果是懸掛系統以上減重的5倍,可顯著提升整車操控性能。

李迅雷:行業發生了什么樣的變化,讓你們認為碳陶剎車盤應用將實現從0到1的突破?

孫穎:首先說核心結論,我們看好碳陶盤率先在C級新能源電動車市場上實現從0到1的突破。目前制約碳陶盤使用的主要因素在于價格昂貴,最典型的,特斯拉為售價13萬美金的Model S Plaid所提供的選配碳陶剎車套件,單車價值量在2萬美金,這個套件的價格在國內足夠買一臺B級轎車。

之所以看好從0到1的突破,我們認為是供需兩方面正在產生交集,需求上,汽車市場去年以來最明顯的變化在于新能源電動車銷量和滲透率的爆發式增長,2022年上半年電動車滲透率已經高達21.6%。根據我們的統計,同級別車型下新能源電動車整備質量,也就是自重要高于傳統燃油車,通過減重來提升續駛里程的需求更明顯,而配備碳陶盤對電動車可帶來至少10%的續航里程提升。同時,減重提升續航的效果對不同級別車型也有不同,C級電動車續航里程與整備質量的相關系數為-0.13,而A級車為-0.12,也就是說同等幅度減重帶給C級電動車的續航里程提升更明顯。C級車為中大型車,售價基本在30萬及以上,C級車用戶對車的性能要求更高,對價格也更不敏感。

供給上,相較于在熱場上形成成熟應用的碳碳復材,碳陶復材多了硅化和機加工兩道環節,國內企業如金博股份等憑借長期以來在工藝、設備和生產效率上的改進優化以及積累起的規模效應,能夠將低成本優勢外溢到碳陶盤的生產中,目前已能夠提供售價大幅低于海外競爭對手的產品,其產品相較于傳統鑄鐵盤已有明顯的性價比優勢。從主機廠的角度,目前我國純電和插電市場以國內品牌為主,高端車型不斷推出,價格帶逐漸上移,主機廠高端化訴求之下,也有動力將碳陶盤從選配做到中高端車型上的標配,碳陶盤作為之前主要用作百萬級豪車上的汽車零部件,也將借此“飛入尋常百姓家”。

李迅雷:你剛才提到目前國內企業相較國外供應商價格大幅下降,后續還有降價的空間嗎?

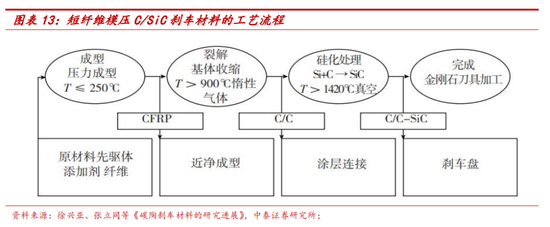

孫穎:后續持續降價依賴于成本的繼續降低,我們認為路徑清晰、空間充足。首先,生產制造過程,剛才提到碳陶復材是在碳碳復材的基礎上做硅化處理和機加工。碳碳復材在縮短沉積時間、開發近尺寸預制體成型工藝、沉積爐大尺寸化等方面依然存在較大降本空間。在硅化環節,也可以通過提高滲硅良品率和縮短滲硅反應時間來降低制造成本。原材料環節,根據我們判斷,中小絲束碳纖維2023年下半年有望出現價格逐步下行,也將推動碳碳/碳陶復材成本下降。除以上提到的降本路徑之外,還可以用不同的產品來匹配不同的需求。碳陶剎車盤可分為短纖盤和長纖盤,其中長纖盤制造成本高、性能優,可匹配中高檔車型需求;短纖盤成本較低,性能差于長纖盤但依然大幅優于一般鑄鐵盤,可匹配較低檔的車型使用。長短纖產品方案搭配也將幫助碳陶盤廠商和主機廠滿足不同車主需求,提升產品滲透率。

李迅雷:好的,今天交流得非常充分。要不用一段話來總結一下你們新材料的研究框架和未來的選股思路?

孫穎:在產業大趨勢下,尋找具備阿爾法屬性的公司。新材料著重于一個“新”字,背后代表著新的產業政策與環境、新的行業發展方向與趨勢、新的產品技術與性能,因此在研究框架上,既要落腳于“需求曲線”的研究,也要結合“行業供需”的分析。從新材料本身的特性及應用場景,尋找正處于或即將處于需求爆發階段的行業,通過行業供需判斷行業景氣度及持續性,同時兼顧行業格局的變化。

當然,新材料也會持續演繹以“性價比”換“需求”的長期產業邏輯,因此從中觀層面發掘到大的行業趨勢后,還需從微觀入手,尋找到可持續成長、可持續勝出的具備阿爾法屬性的公司,這種阿爾法屬性可以體現在成本優勢的領先,也可以表現為產品技術和性能的領先。在大的產業趨勢和公司自身阿爾法屬性共振下,可以發掘出下一個10倍牛股!

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。