炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:中國基金報

國產半導體設備細分環節又有突破。5月21日,國內CMP(化學機械拋光)設備巨頭華海清科披露自愿性公告,其新一代12英寸超精密晶圓減薄機Versatile-GP300量產機臺已經發往集成電路龍頭企業。

華海清科方面表示,隨著先進封裝、 Chiplet等技術應用將提升對減薄設備需求,但在過去,先進封裝減薄機幾乎全部依賴進口,國內市場主要被日本DISCO等巨頭占領。在業內看來,這一環節有著廣闊國產替代空間。

減薄環節實現自主突破

根據華海清科公告顯示,近日,該公司新一代12英寸超精密晶圓減薄機Versatile-GP300量產機臺出機發往集成電路龍頭企業。據悉,該款減薄機首次實現12英寸晶圓超精密磨削和 CMP全局平坦化的有機整合集成。

據華海清科方面稱,Versatile-GP300量產機臺可以滿足集成電路、先進封裝等制造工藝的晶圓減薄需求,而此次量產機臺也填補了國內芯片裝備行業在超精密減薄技術領域的空白,“隨著先進封裝、Chiplet等技術的應用將大幅提升市場對減薄設備的需求,”公司方面稱。

不難看出,此次出貨的最大意義在于,初步實現了晶圓減薄環節的國產替代。

據悉,Versatile-GP300早在2021年9月底便首次實現出貨,但并進入到量產階段。該減薄機主要應用于3D IC與先進封裝領域的晶圓背面減薄環節,是實現系統級封裝與3D NAND 多層堆疊等先進工藝的關鍵。在過去,12英寸高精度晶圓減薄機幾乎全部依賴進口。

資料顯示,減薄是對封裝前的硅晶片或化合物半導體等多種材料進行高精度磨削,使其厚度減少至合適的超薄形態。而芯片發展不斷追求更優的性能、更高的集成度和更小的體積,3D IC 通過實現IC堆疊可有效減少IC之間互連長度,將芯片整合到效能最佳、體積最小的狀態,已成為半導體行業未來發展的重要方向。

目前大部分的3D NAND、背照型圖像傳感器 (BSI)、智能手機SoC等先進芯片均使用3D IC 技術。

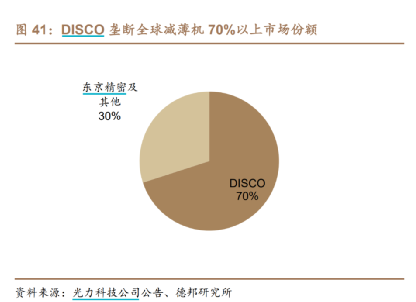

而先進封裝減薄機國內市場主要被國外設備占領。其中以日本DISCO、東京精密株式會社和以色列ADT公司 (已被光力科技旗下的先進微電子有限公司收購) 為主。而日本巨頭DISCO占有約七成左右份額。

據QY Research數據,2021年全球晶圓減薄機市場銷售額達到了6.9億美元,預計2028年將達到13億美元,年復合增長率CAGR為7.4%。而國內是晶圓減薄機主要市場,DISCO公布曾在2020年公告中披露,中國大陸收入占比達到26.5%,反映減薄市場國產替代空間廣闊。

值得一提的是,華海清科還將超精密減薄單元與CMP單元有機整合,實現減薄和拋光工藝整合,從而一次性實現超高平整減薄與全局平坦化拋光,具有更高效率。

實際上,華海清科是國內半導體CMP設備頭部玩家。在集成電路制造領域,芯片制造過程按照技術分工主要可分為薄膜淀積、拋光、光刻、刻蝕、離子注入等工藝環節,其中CMP設備用于拋光環節。

根據SEMI歷史數據,按照產業鏈上下游來看晶圓制造工藝設備類投資金額最大,其中CMP 設備占半導體設備投資總額比例約為4%。據SEMI統計,2018年-2020年華海清科在中國大陸地區的CMP設備市場占有率約為 1%、6%、13%。數據統計,2021年、2022年上半年華海清科的國內CMP設備中標份額為28%、26%。

設備廠商支撐邏輯是什么?

正是得益于國產替代預期加持,國內半導體設備廠商幾乎成為整個半導體行業的“一支獨苗”。尤其是在薄膜沉積、光刻、刻蝕三大前道工藝設備環節中,包括拓荊科技、芯原微、北方華、中微公司等上市公司去年全年均出現了1-2倍業績增長。

除了業績大幅提高外,上述公司在合同負債方面去年也實現了大幅增長,而合同負債主要由上市公司預收賬款組成。

而華海清科同時在前道和后道環節均有涉及。該公司今年一季度該公司實現營收6.16億元,同比增加76.87%;同時實現歸母凈利潤1.93 億元,同比增加112.49%,實現扣非歸母凈利潤1.67 億元,同比增加114.46%。而在去年全年,該公司實現營收約16.49億元,同比增加104.86%;歸母凈利潤則同比增加152.98%。

此外,該公司截至今年一季度末合同負債達到13.33億元,較去年同期的8.36億元增長近六成。

值得注意的是,近期半導體設備招中標量均呈現增長態勢。據各招標平臺數據統計,招標方面,2023年3月,上海積塔、華虹半導體、新昇半導體等企業合計招標321臺設備,數量高于2月的135臺,環比增長137.78%。

中標方面,2023年3月,北方華創、中微公司、應用材料、KLA等企業合計中標129臺設備。其中,據天風證券統計,3月整體國產半導體設備中標量同比增超300%,北方華創2023年1-3月可統計中標設備72臺,同比增長71%。

半導體業績和預期背后,究竟有哪些邏輯支撐?其一是國產化進程加速。東吳證券在近日發布的研報中指出,半導體設備國產化邏輯將持續強化,看好晶圓廠加速國產設備導入,2023年半導體設備國產化率提升有望超出市場預期。

其二,周期反轉。近期市場傳出半導體庫存周期拐點將至,而庫存改善、價格壓力緩解則有望拉動晶圓廠上調資本開支。對此,浙商證券、太平洋證券等多機構研判,歷史數據表明,全球半導體設備與半導體銷售額同比增速高度聯動,當下時點周期拐點將至,設備廠商同樣將深度受益,或表現出更強增長彈性。

其三,AI算力需求催化。以ChatGPT為代表的AI大模型對算力的需求龐大,因此AI芯片市場規模持續擴張。東吳證券、國金證券等機構認為,受AI新技術需求驅動,支撐各類芯片的半導體設備有望成為AI行情擴散的下一個方向。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)