炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

作者 | 崔小北

來源 | 小北讀財報

導語:從海天歷年的中報數據看,2022年調味醬收入增長首次出現下滑,這是往年同期原來沒有過的情況。

先說結論。

海天調味醬收入增速下滑的原因,在于消費渠道的變化。

消費渠道變化的原因,在于群眾消費習慣的變化;而我們消費習慣改變,可能是因為疫情、經濟不景氣等多種因素的影響。

問題在報表數據上反映出來,答案卻在商業現實,在我們的生活里。

海天調味醬收入首次出現負增長

跟去年同期的中報做對比,我們能發現今年中報的很多變化。

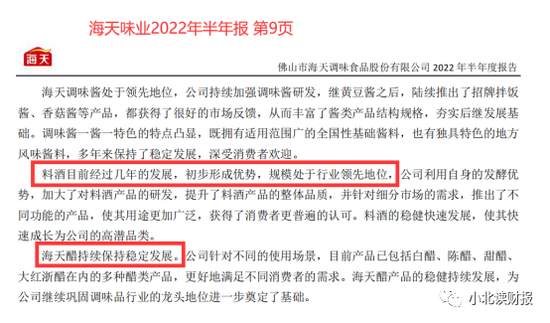

一是海天(SH:603288)三大類產品排序的變化,調味醬從第2排到了第3。

2022年中報指出:海天調味品的產銷量及收入連續多年名列行業第一,其中醬油、蠔油、調味醬、料酒、醋是目前公司最主要的產品。

而2021年中報則表示:海天調味品的產銷量及收入連續多年名列行業第一,其中醬油、調味醬和蠔油是目前公司最主要的產品。

二是公司把料酒和醋單獨拿出來介紹。

海天的主要產品已經從“醬油、調味醬和蠔油”擴展到了“醬油、蠔油、調味醬、料酒和醋”,其中料酒初步形成優勢,醋產品持續穩定發展。原來是三條腿走路,現在成了五條腿。

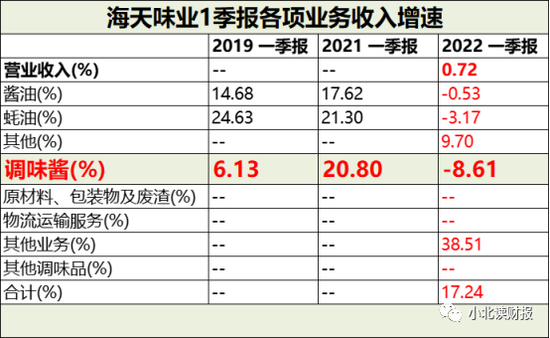

之所以寫這篇文章,并把海天的醬單獨拿出來寫,起因就在下面的這張圖。

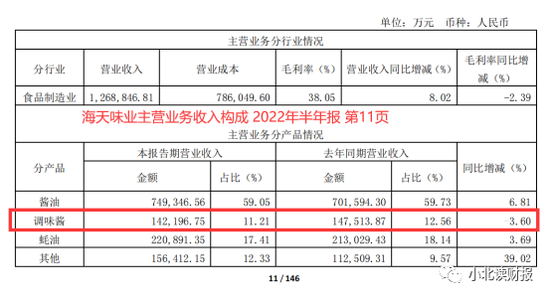

年報第11頁顯示,2022年上半年海天調味醬的營業收入同比下降3.6%:與此同時,公司醬油收入同比增長6.81%,蠔油收入同比增長3.69%,其他產品的收入同比增長39.02%。

因此,從收入增速看,調味醬已經成為給海天收入增長拉后腿的那項業務了。如果我們再從收入金額看,原來作為海天第二大業務的調味醬,如今的重要性已經不比從前了,因為2022年上半年:

海天醬油收入74.93億元>蠔油收入22.09億元>其他業務收入15.64億元>調味醬收入14.22億元。

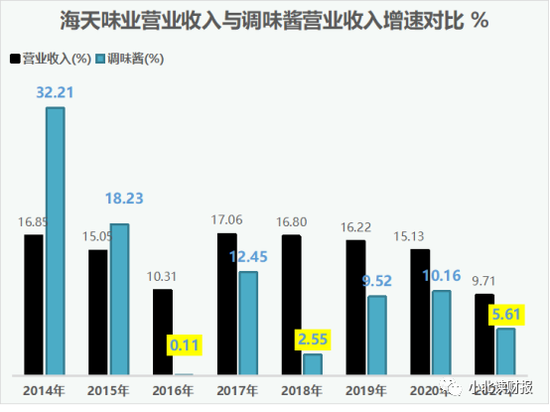

再從海天歷年的中報數據看,2022年調味醬收入增長首次出現下滑,這是往年同期原來沒有過的情況;從年報收入增速數據看,調味醬也從沒出現過收入負增長的情況。

那么:今年二季度海天調味醬的收入為什么負增長?收入負增長的趨勢會不會持續?究竟該從哪些方面分析調味醬負增長的原因?

調味醬收入下滑

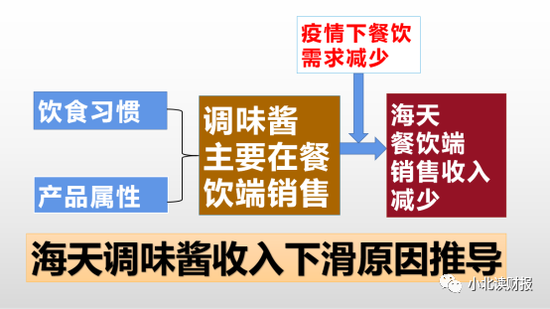

我們得先知道海天的調味醬都賣給了誰,消費場景在哪里,才能知道海天調味醬為什么賣不動貨了。這就涉及到調味醬銷售渠道的問題。

⒈定性了解調味醬的銷售渠道

我沒有找到調味醬銷售渠道的數據,不過可以得知下游消費場景主要分為三種:一是餐飲消費;二是個人消費;三是食品加工。

以千禾味業為例,公司公告里曾提到:

目前公司有少量蠔油產品供應餐飲和工廠客戶,有少量豆瓣醬用于制造公司的復合調味料。

此外,從調味醬的功能看,除了佐餐,醬還可以用來做菜。

我們以海天京東自營店里銷量最高的黃豆醬為例,商品詳情頁里介紹,這醬可以用來蘸蔬菜、蒸排骨、拌面條和夾饅頭。我們吃煎餅煎餅的時候,就會用大蔥蘸豆瓣醬;炒雞的時候也會放醬。

因此,我們據此可以推測出海天的醬除了消費者個人購買,還有一部分是在餐飲端消費的。但是兩者占比大約是多少呢?我找了很久也沒找到數據。

⒉定量了解調味醬的銷售渠道

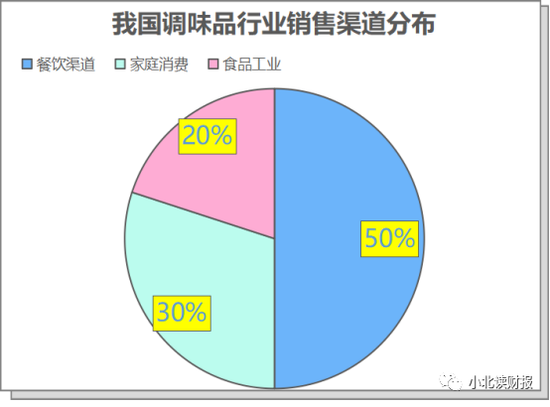

我們不知道調味醬的銷售渠道,但我們可以知道調味品的銷售渠道。

如下圖所示,50%的調味品是在餐飲渠道消費掉的。

數據來源于2022年的一份研報,研報表示數據來自于中國飯店協會,可是我在飯店協會官網上沒找到相關數據。

其他的研報給出的餐飲渠道占比也基本在50%左右。因此我們可以得出一個模糊正確的推測:調味品的消費場景主要是餐飲渠道。

2021年上半年海天調味品餐飲渠道收入占比降至50%,但仍是海天主要的銷售渠道。2022年一季度,海天調味醬的收入增速為-8.61%,進而導致公司今年上半年調味醬收入增速下滑了3.60%。

結合我們前面的分析,如果海天調味醬的主要銷售渠道在餐飲端;但是由于疫情影響,餐飲端需求減少,會使得海天調味醬的消費量也減少。

如果其它渠道的銷量沒有明顯增長,那么,最終會出現調味醬收入首次下滑這樣的事情,也就不足為怪了。

餐飲需求減少

其實如果我們能查到海天調味醬在各類渠道的銷售收入數據的話,前面就不用推測那么多了。或許這是商業機密,或許我們獲取信息的通道有問題,總而言之就是找不到海天在各個渠道的銷售數據。

對于海天味業調味醬收入下滑,個人覺得要更進一層找原因。

前面我們是從“銷售渠道”的角度對收入下滑的原因做了分析,其實這是在分析調味醬的消費場景,或者說它的下游應用領域。

那么,為什么調味醬在餐飲端的消費量最大呢?這可能是由調味醬的產品屬性,以及我們的飲食習慣決定的。

因此,企業報表數據的背后,一定是企業本身以及企業所在商業環境的變化。

其實我現在更想知道的是在疫情影響下,我們的消費習慣是否已經發生了變化,發生了哪些變化;這些變化對餐飲企業有哪些影響,進而對海天這類給餐飲企業供貨的企業有哪些影響。

如果餐飲端消費減少代表著消費新趨勢,是不可逆的,那么:

海天的銷售渠道是否也要隨之變化?

原來公司主要在餐飲端發力的銷售方式,是否要有所改變?或者,公司有哪些新的銷售渠道可以用于銷售調味品?

甚至,公司的產品是否也要隨之發生變化進行升級?

下圖是從“同花順iFinD”中提取的自疫情爆發以來,我國餐飲業零售額的數據。

從中可以看出,今年上半年餐飲業的零售額降幅較大,甚至不如2021年同期多。結合我們海天味業在2022年半年報里的說法:

國內疫情多點爆發,餐飲、旅游等行業遭受沖擊,居民消費需求疲軟,給調味品市場帶來很大挑戰。

我們不知道疫情什么時候結束。如果我們外出就餐的意愿進一步降低,如果我們的消費習慣從餐飲回歸到了家庭,那么,對于這些變化海天味業對此會有哪些變革呢?(消費渠道上有哪些變革?產品系列上有哪些變革?)

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)