炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

元宇宙火了!VR爆發拉升業績 歌爾股份2021凈利增超50% 公司透露正推進產能擴張

來源: 全景財經

作為全球市占率接近90%的VR行業代工龍頭,2021年歌爾股份(002241)交出了一份亮眼的業績答卷,VR虛擬現實產品和游戲機主機大放異彩,全年凈利同比增幅超50%。

點擊文章底部“閱讀原文”,了解歌爾股份2021年度業績說明會精彩內容。

2022年3月29日晚間,歌爾股份發布2021年度報告,公司在芯片短缺、原材料漲價、運費電價都上行的大環境中,全年實現營業收入782.21億元,同比增長35.47%;實現歸母凈利潤42.75億元,同比增長50.09%;基本每股收益為1.29元,較上年同期增長44.94%。

歌爾股份主營業務包括精密零組件業務、智能聲學整機業務和智能硬件業務,主要產品包括聲學、光學、微電子、結構件等精密零組件,以及TWS智能無線耳機、VR虛擬現實/AR增強現實、智能可穿戴、智能家用電子游戲機及配件、智能家居等智能硬件產品。

2021年受益于VR虛擬現實產品和游戲機主機出貨量快速增長,智能硬件業務實現收入增長近86%,成為公司年度業績最強勁的增長動力。而根據2022年一季度業績預告,同樣在VR虛擬現實、智能游戲主機等產品銷售收入增長推動下,公司預計將繼續保持扣非歸母凈利潤40%-50%的同比大幅增長。

4月8日,歌爾股份在全景路演舉行了2021年度業績說明會。公司董事長姜濱、董秘賈軍安、獨立董事王琨、財務總監李永志等高管團隊出席會議,就投資者關心的問題進行了深度溝通交流。

01

智能硬件業務增幅近86%

帶動營收規模大幅上行

2021年,歌爾股份的精密零組件、智能聲學整機和智能硬件三大業務板塊穩健發力,其中智能硬件業務爆發增長,促使公司在后移動時代中收獲了大幅增長的業績。

根據IDC統計數據,2021年全球智能手機出貨量為約13.5億部,同比微增約5.3%,雖然智能手機出貨量在后疫情的當前恢復些許增長。但從近些年整體表現來看,全球智能手機行業增長已近天花板,全球消費電子行業廠商正在積極尋找和布局新的未來業務增長點,整個行業進入了后移動時代。

目前,以5G為代表的先進通訊技術、人工智能技術、智能交互技術、傳感器技術、先進的軟件算法等技術,和新興智能硬件產品進一步融合,創造出大量的新型應用場景和產品需求。使得以虛擬/增強現實、智能無線耳機、智能可穿戴、智能家居為代表的新興智能硬件產品在近年來迎來快速成長。

根據IDC統計數據,在2021年中,全球VR虛擬現實產品出貨量為約936萬臺,同比增長約68.6%,全球AR增強現實產品出貨量為約33萬臺,同比增長約13.8%。根據CCS Insight統計,2021年全球以智能手表和智能手環為代表的智能可穿戴產品總出貨量為約2.32億臺,同比增長約20.2%。

而歌爾股份的VR/AR組裝業務在終端市場占有率超過了50%,中高端VR/AR領域市占率更是達到80%,穩站行業龍頭的地位。目前公司VR代工業務綁定了優質大客戶,客戶覆蓋包括Meta Platforms(原Facebook)、索尼、HTC和Pico等全球主流VR頭顯品牌并達成長期深度合作,并獨家代工Meta Quest2,中高端VR頭顯出貨量占全球總量一半以上。

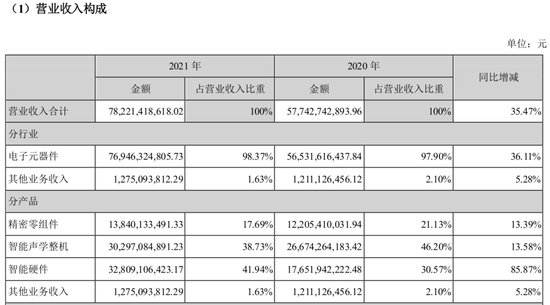

此背景下,公司智能硬件業務營收實現同比大幅增長85.87%至328.09億元,并以41.94%占比登上公司營收貢獻第一的位置。

同時,隨著智能語音交互功能越發成熟,智能耳機產品在整體耳機市場中的滲透率持續提升。根據Futuresource統計,2021年全球智能耳機產品出貨量為約3億臺,同比增長約37%。公司原本營收體量最大的智能聲學整機業務,實現同比增長13.58%至302.97億元。

再加上精密零組件同比增長13.39%至138.4億元,歌爾股份2021全年營收總規模達到了782.21億元,同比增幅為35.47%。

傳導至利潤端,雖然毛利率小幅下滑,但費用率改善等因素推動凈利率進一步上行。

圖/歌爾股份2021年報

02

主業毛利率增長疊加費用改善

凈利率進一步上行

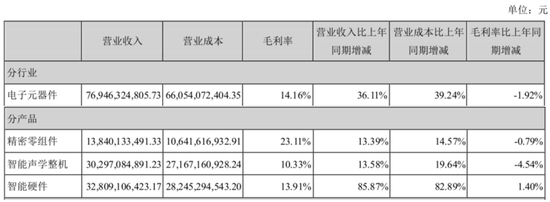

智能聲學整機業務影響下,歌爾股份毛利率水平出現小幅下滑。

財務數據顯示,公司2021年實現營業收入同比增長35.47%至782.21億元,營業成本同比增長38.54%至671.68億元,同比增長38.54%,整體毛利率同比下降1.9個百分點至14.1%。

分產品看的話,公司2021年精密零組件毛利率為23.11%,與2020年基本持平;增長最快的智能硬件業務毛利率同比提升1.4個百分點至13.91%,不過因為智能聲學整機業務毛利率同比下滑了4.54個百分點至10.33%,使得整體毛利率出現一定程度下滑。

2021年各主營業務毛利率 圖/歌爾股份年報

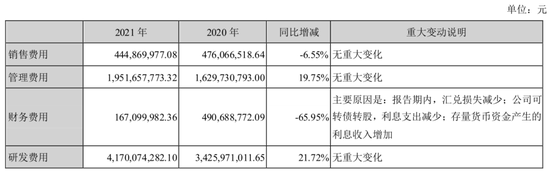

而費用端的明顯改善,使得歌爾股份整體凈利率還有所提升。

報告期內,公司銷售費用、財務費用分別同比減少6.55%、65.95%至4.45億元、1.67億元,管理費用、研發費用同比增長19.75%、21.72%至19.52億元和41.7億元,也都明顯低于營收增長。公司銷售費用、管理費用、研發費用和財務費用合計67.34億元,11.81%的同比增長大幅低于營收增速。

再加上其他收益增長以及稅費降低,公司最終歸母凈利潤達到42.75億元,同比增長50.09%,凈利率同比提升0.6個百分點至5.5%。

展望未來,智能硬件業務的持續高增長態勢以及其他業務穩步上行,將繼續給公司業績增長提供較為充足的動力。

2021年各項費用變動情況 圖/歌爾股份年報

03

全業務持續發力

未來增長基石穩固

歌爾股份的智能硬件業務,依舊具備高增長基礎。

根據知名咨詢機構Digitimes的預測數據,2022年中,全球VR/AR產品出貨量有望達到1910萬臺,同比增長約67.5%,2022年至2025年的平均年復合增長率有望達到約59.2%。伴隨著VR虛擬現實硬件產品不斷升級迭代,終端使用者數量穩步上升,以及社交、游戲、娛樂、直播等虛擬現實應用場景和應用內容的不斷發展成熟,VR虛擬現實產品在未來幾年中有望保持高速增長。

公司作為VR/AR產業鏈先行者之一,在零部件、整機組裝等方面的均具備較好的技術積累,定增項目中VR/AR相關項目預計將于今年進入爬坡狀態,當前的卡位優勢已經相當明確,未來有望充分受益行業的快速成長。

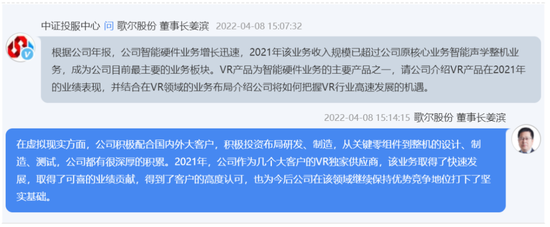

中證中小投資者服務中心通過線上方式參與了歌爾股份本次業績說明會,并提問VR產品及行業展望相關問題。

歌爾股份董事長姜濱也在業績會上明確提到:“在虛擬現實方面,公司積極配合國內外大客戶,積極投資布局研發、制造,從關鍵零組件到整機的設計、制造、測試,公司都有很深厚的積累。2021年,公司作為幾個大客戶的VR獨家供應商,該業務取得了快速發展,取得了可喜的業績貢獻,得到了客戶的高度認可,也為今后公司在該領域繼續保持優勢競爭地位打下了堅實基礎。”

圖/全景路演

并且在游戲主機代工方面,公司代工的PS5在2021年就開始逐步放量了。考慮到PS主機一般生命周期為6-7年,其中第2-4年(對應2022—2024年)是銷量高峰期,2022年PS5出貨量加速增長,疊加公司代工份額提升,游戲主機代工業務也將成為公司當前業績重要增長動力。

而根據最新的一季度業績預告,在VR虛擬現實、智能游戲主機等產品銷售收入增長推動下,公司扣非歸母凈利潤將有40%-50%的同比大幅增長。

壓艙石的智能聲學整機業務,同樣將維持穩步增長態勢。

歌爾智能聲學整機業務聚焦于與聲學、語音交互、人工智能等核心技術,專注TWS智能無線耳機、有線/無線耳機、智能音箱等產品研發。在TWS領域,公司于2021年獲得了約50%的北美客戶代工份額,同時公司也是安卓高端TWS耳機的最大代工商,客戶包括華為、OV、小米等。

隨著智能語音交互功能越發成熟,智能耳機、以智能手表為代表的可穿戴設備市場滲透率持續提升,據前瞻產業研究院預計,2025年全球智能耳機出貨量將達到10億臺,2021-2025CAGR達35%。并且,2021年底Airpods 2的降價,以及2022年下半年即將發布的Pro2新產品的推出,都有望帶動歌爾股份相關品類的銷售。

本次網上業績說明會上,歌爾股份董秘賈軍安也較為明確地表示,雖然訂單問題涉及具體保密協議不方便評論,但公司目前在手訂單情況良好。

圖/全景路演

此外,歌爾股份董事長姜濱還提到,截至目前公司訂單充足,產能利用率保持高位。并且配合大客戶在虛擬現實、智能聲學領域不斷開拓,公司規模正在持續擴張。目前在中國、越南都有相應的擴張計劃,并在有條不紊地推進中。

責任編輯:楊紅卜

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)