意見領袖丨星圖金融研究院

開年至今,A股市場上涌現出了不少的投資熱點,包括新冠檢測/特效藥、基建、“東數西算”、房地產等等,并催生了一波又一波的結構性行情。當市場競相捕捉這些熱點題材時,卻鮮有人意識到另外一條幾乎可以貫穿全年的投資主線,那就是國企改革。

2020年,國家推出了“國企改革三年行動方案”,如今已經到了這一方案的收官評估之年。去年年底召開的中央企業負責人會議上明確提出,確保各項改革任務在黨的二十大召開之前基本完成;而今年的政府工作報告中再度強調了“完成國企改革三年行動任務,加快國有經濟布局優化和結構調整,加強國有資產監管,促進國企聚焦主責主業、提升產業鏈供應鏈支撐和帶動能力”,其重要意義不言而喻。這也意味著,國企改革題材背后孕育著巨大的投資機會。

那么,究竟如何評價在過去三年的時間里國企改革的進展和成就,進而挖掘其中的投資機會呢?我們不妨從2013年說起,這是觀察新一輪國企改革發展的重要時間起點。

一

國企改革十年回顧

回顧2013年以來的國企改革進程,大致可以分為三個階段:

(1)2013-2016年:國企改革頂層框架構建期

2013年10月召開的十八屆三中全會上,正式提出了推動新一輪國企改革,并部署了相關的建設方向。次年7月,由國資委組織六家央企進行了四個方面的試點,內容涉及試點國有資產投資運營平臺、董事會改革等等。2015年8月,《中共中央、國務院關于深化國企改革的指導意見》正式發布,這是國企改革“1+N”體系的綱領性文件,對深化國企改革做出了全面系統部署,內容涵蓋國企改革目標、時間、方式等等;隨后在2016年,國資委公布了十項改革試點公司名單,發改委則要求實施“6+1”首批國企混改試點。一系列動作標志著新一輪國企改革的順利啟動。同期,各個地方政府也都先后發布了地方國企改革指導意見。

(2)2017-2019年:試點向系統推廣期

2017年黨的十九大報告強調了深化國有企業改革,發展混合所有制經濟,具體細化為9個方面,分別是完善各類國有資產管理體制、改革國有資本授權經營體制、加快國有經濟布局優化、結構調整、戰略性重組、促進國有資產保值增值、推動國有資本做強做優做大、有效防止國有資產流失、深化國有企業改革、發展混合所有制經濟、培育具有全球競爭力的世界一流企業。在此期間,發改委再度開展了數批包含部分地方國企在內的混改試點。

2018年3月,由國務院國有企業改革領導小組組織開展了“雙百行動”,挑選出404家企業為試點,深入推進國企綜合性改革。其主要內容是在以往混改的基礎上,進一步擴大范圍,包括推進職業經理人試點、董事會職權試點等。相比于此前的改革方案,“雙百行動”級別更高,數量更多,范圍更廣,預示著國企改革由點到面的全面鋪開。

(3)2020-2022年:全面深化落實期

2020年6月,中央通過了《國企改革三年行動方案(2020-2022)》,該方案提出了“一個方向+七大內容+五個發力”,在更大范圍、更深層次上進一步深化國企改革,同時將“科改示范行動”的改革專項工程納入工作重點,以推動國企實現自主創新,并基本解決國企的歷史遺留問題。今年年初,有關部門再度強調,2022年要決戰決勝國企改革三年行動,確保各項改革任務在黨的二十大召開之前基本完成,年底前全面完成,并針對“兩利四率”指標將努力實現“兩增一控三提高”的目標,高質量完成國企改革三年行動。

從效果上看,過去兩年各大國企所有制混改、出臺股權激勵方案、資產重組注入上市平臺等等改革行動快速推進,截止2021年底已經完成預定任務目標的70%,即大約平均每年35%的速度,為企業高質量發展提供了強勁動力,中央企業效益增長也創下歷史最好水平。

相比于前兩個階段,這一階段的確定性更強,國企的激勵方案、布局優化、資產整合等行動將會繼續執行,必將在公司治理、債務優化、提升效率等方面給企業帶來全新變化,從而對企業績效和估值產生顯著影響,再考慮到時間節點上預期的明確,相應的投資機會也便孕育其中。

二

國企改革背后的投資機會挖掘

基于前文的判斷,我們繼續對資本市場上的國有企業板塊做一番探索。

Wind數據顯示,截止2022年4月4日,全部A股的4772家上市企業中,有427家央企,868家地方國企,數量分別占比8.95%、18.19%,市值合計分別為24.62萬億元、18.37萬億元,分別占全部A股市值的27.43%、20.47%。從行業分布來看,央企多集中在公用事業、國防軍工、化工、機械設備等行業,地方國企則為化工、公用事業、交通運輸、機械設備等行業,就市值而言,央企在銀行、采掘、通信、休閑服務、交通運輸等行業市值靠前,地方國企在食品飲料、銀行、有色金屬等行業市值更高。

從估值來看,截至4月7日,Wind央企指數PE-TTM為9.87倍,處于最近10年來9.57%的歷史分位;Wind地方國企指數的PE-TTM為15.83倍,處于最近10年來7.00%的歷史分位。不難發現,國有企業板塊總體上估值和位置都偏低,具備良好的安全邊際和性價比;而在國企改革收官之年,伴隨著一系列改革措施的落地,國有企業的估值有望得到較大修復,投資價值日益凸顯。

至于細分領域,我們建議重點關注業務布局轉型、資源重組整合與證券化兩條路線。

(一)業務布局轉型——以煤炭為例

長期以來,以煤炭為主的化石能源在我國能源結構中占據主導地位,而煤炭行業也是不折不扣的碳排放大戶,同時也是國有企業的主陣地。在“雙碳”目標下,煤炭行業勢必要做出改變,這便意味著煤炭國有企業需要在業務布局的轉型上發力。

實踐層面,2021年11月工信部印發的《“十四五”工業綠色發展規劃》明確提出,到2025年,工業產業結構、生產方式綠色低碳轉型取得顯著成效,綠色低碳技術裝備廣泛應用,能源資源利用效率大幅提高,綠色制造水平全面提升,為2030年工業領域碳達峰奠定堅實基礎;同年12月,國資委發布《關于推進中央企業高質量發展做好碳達峰碳中和工作的指導意見》,本質上考核的就是央企可再生能源占比。

另外,在能源發展方向上,2022年全國能源工作會議強調了我國要加快能源綠色低碳發展;3月23日發布的《氫能產業發展中長期規劃(2021-2035年)》中要求我國非化石能源消費占比在2030年25%的基礎上進一步提高,主體電源由化石能源切換為可再生能源;再結合《2022年能源工作指導意見》內容中強調大力發展風電光伏、有序推進水電核電重大工程建設、積極發展能源新產業新模式,光伏、風力發電等大型可再生能源基礎設施建設未來必是值得重點關注的投資機會。

值得注意的是,當前國際局勢和能源體系格局正在發生深刻變化,對我國能源安全提出了挑戰,對煤電裝機規模、煤炭儲備基地建設、電煤庫存等方面也提出了新的要求。在此背景下,龍頭煤企一方面需要提前布局新產業、實現業務轉型,尋求長期出路,另一方面也要保障全國以及區域煤炭供應需求。這當中,中國神華、兗礦能源、電投能源等央企國企已經將能源轉型上升至公司中長期戰略規劃層面,這必將給公司帶來估值體系上的重塑。

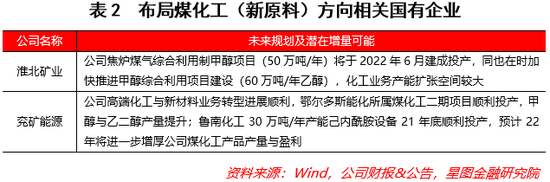

綜合來看,煤炭行業在業務轉型、布局方面主要集中在兩大領域,一是光伏、風電等綠電運營,氫能等賽道,二是對煤炭下游產業鏈的擴張,即煤化工方向。投資者可以作為參考,擇機布局。

(二)資產重組整合與證券化——以國防軍工為例

國防軍工行業是國企改革的重點領域,作為我國國防科技工業的基礎科研生產單元,軍工企業長期以來市場化程度和經營效率都不算高,而通過推進混合所有制改革來釋放發展活力和動力,便成為了軍工行業近些年致力于探索的方向。

在混改道路上,資產證券化扮演著重要角色——它是企業實現低成本融資頗為有效的方式之一。雖然我國軍工資產證券化起步較早,但在實踐過程中一直存在資產證券化程度較低、核心資產證券化率不高、缺乏國家配套政策法規等問題。目前來看,我國軍工企業的資產證券化率距離國際水平(平均在70~80%)差距較大,故而加快軍工企業資產證券化進程堪稱重中之重,而資產重組整合、加大資本運作是央企大集團提升資產證券化率的重要手段,其中軍工央企既有動機、也手握優質資產從而有機會去對旗下上市公司進行資產重組整合,想象空間巨大。

從數據上看,wind申萬國防軍工板塊自年初迄今相對于上證指數跌幅超過14%,目前處于估值底部,有較強的安全邊際,而在各大軍工集團重組和資產購買的作用下,疊加國防現代化建設的有利形勢行業的高景氣度,軍工行業的估值具備較強的修復動力,未來或將迎來不錯的投資布局機會。

(本文作者介紹:專業的研究機構,研究領域涵蓋宏觀經濟、消費金融、銀行業發展、互聯網金融、金融科技等。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。