炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:一凌策略研究

文:民生策略團隊

【報告導讀】隨著交易熱度趨弱,9.24以來的“大逆轉”行情已進入回吐期。市場的配置思路明顯應該從向上要彈性轉為向下要底線。

Summary

摘要

1 交易熱度趨弱,9.24開始的“大逆轉”行情已經進入回吐期

9.24行情以來表現強勢的行業及小盤風格在本周的回撤幅度相對較大。我們在《大逆轉漸遠去》中已經指出了9月底以來的反彈基礎需要重新整固的可能性。本周開始市場交易熱度持續下行:1月3日全A成交額1.28萬億元為2024年10月以來最低值。與此同時本周兩融活躍度同步趨弱,游資成交額占全部A股/上榜標的本身比重進一步回落。此外,退市新規也在本周正式實施,潛在退市風險公司占行業內總公司數量比重較高的行業,本周回撤幅度也相對較大:對退市風險的擔憂可能給小盤股帶來更大的下行壓力。

2 A股歷史上高波動上漲行情的演繹

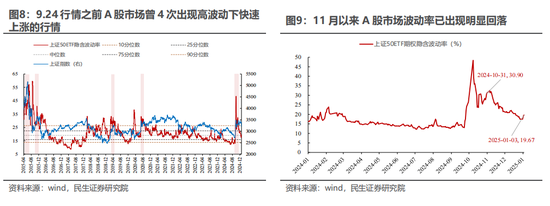

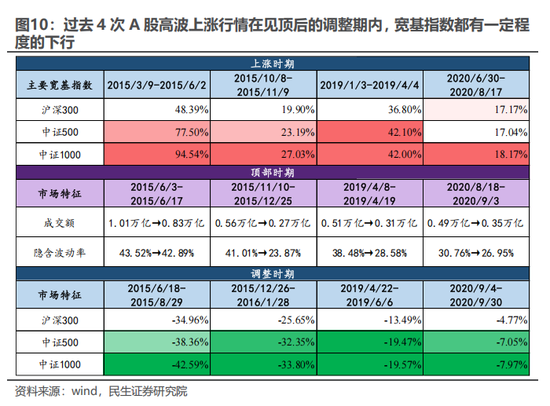

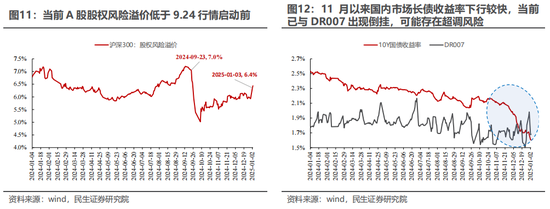

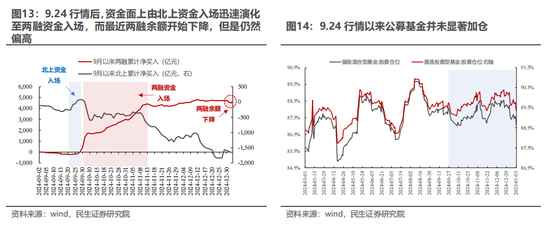

在9.24行情之前,A股市場出現高波動下大幅上漲的情境共出現過4次:分別是2015年3月-6月、2015年10月-11月、2019年1月-4月以及2020年6月-8月。在上述4次行情的調整期中,滬深300指數都出現一定程度的回調,且從風格上看小盤風格的回撤幅度相對更大。當前A股市場的交易熱度已出現回落,去年11月以來上證50ETF期權隱含波動率已從30.90%下降至19.67%。從股權風險溢價的角度來看,當前滬深300指數的股權風險溢價約為6.4%,低于9.24行情啟動前7.0%的水平;如果考慮到近期債券市場的超調風險,2024年9月末以來A股的股權風險溢價的實際下行幅度可能更高一些。從投資者結構的視角來看,兩融資金不出現大幅流出且交易活躍度能夠穩住,或是A股市場企穩的必要條件:9.24行情的一大特征是市場參與者迅速由北上資金轉向以兩融資金為代表的趨勢交易者,期間公募基金并未顯著加倉,這意味著當前籌碼在投資者中的分布要更為分散。這使得以兩融資金為代表的趨勢交易者對市場的邊際影響力可能會更大,而過去一周兩融余額已出現邊際回落,但是離9.24啟動前尚有距離,考慮到個人投資者和游資不會受到市場穩定政策的限制,仍然是后續市場調整過程中的不安定因素。

3 基本面的模糊與糾結期

就國內來說,國內12月制造業PMI中預期相關分項均有不同程度走弱。同時國內房地產市場的修復也尚未傳導至投資端;當前匯率貶值壓力和長期國債收益率快速下行的壓力制約了對國內貨幣政策進一步寬松;政策端來看未來的發力方向可能仍在促進消費領域,我們年度策略中討論過當下的消費政策是“非通脹型”政策,對盈利幫助有限。就海外基本面來看,12月美國制造PMI產出、新訂單、物價分項均有一定程度的擴張,美國經濟活動較強的韌性和潛在的通脹風險可能會進一步放緩美聯儲的降息節奏,強美元的格局更有可能在短期內持續,進而形成對全球制造業投資的壓制。海外值得關注的變化是美國政府將在1月中旬觸及新的債務上限,從歷史經驗來看美國民主黨與共和黨關于債務上限問題的博弈往往會持續數月時間,直到美國財政部TGA賬戶即將耗盡為止。雖然當前共和黨在美國參眾兩院均占多數席位,但兩黨關于債務上限的博弈可能會在特朗普上臺后制約其施政空間。

4 底線思維下的行業配置

市場的配置思路明顯應該從向上要彈性轉為向下要底線,我們推薦:第一,低估值國企(石油石化、銀行)在防御性視角下更具性價比,資源類資產(鋁、煤、金、銅)的價值屬性是當下要點,彈性需等海外寬松或中國生產重新走強;第二,從庫存周期與供給市場化未來出清的角度,推薦制造業頭部企業:機械設備(工程機械,儀器儀表、激光設備等),基礎化工,普鋼等行業的龍頭;第三,服務消費的機會(航空、OTA平臺、快遞)。

風險提示:國內經濟修復不及預期,海外經濟大幅下行,歷史數據并不代表未來

報告正文

1 交易熱度趨弱,9.24開始的“大逆轉”行情已經進入回吐期

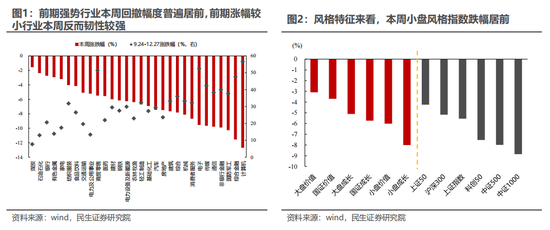

本周A股市場出現明顯調整,前期強勢行業及小盤風格回撤較大。從行業特征來看,9.24行情以來累計漲幅較大的計算機、非銀金融等行業在本周的下行幅度也普遍較大,而前期漲幅相對較小的煤炭、石油石化等行業在本周的市場調整中反而更具韌性。從風格特征來看,同樣是前期漲幅較大的小盤風格股票在本周跌幅居前,而前期相對跑輸的大盤風格資產在本周則相對抗跌。

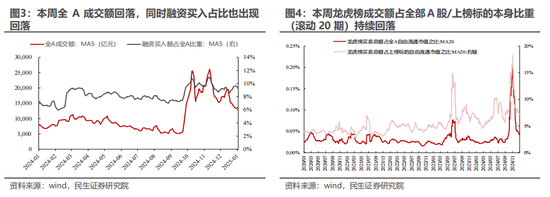

前期強勢股大幅回調這一特征的出現,直接原因在于市場交易熱度持續下行。從成交量來看,本周全A日均成交額進一步回落,1月3日全天成交額1.28萬億元,為2024年10月以來最低水平。與此同時,本周兩融活躍度同步趨弱,融資買入額占全A成交額比重有所下降。以龍虎榜成交數據作為游資活動強度的觀測變量來看的話,本周游資成交額占全部A股/上榜標的本身比重進一步回落。前期市場的增量參與者逐步離場,可能是本周市場調整的直接催化因素之一。

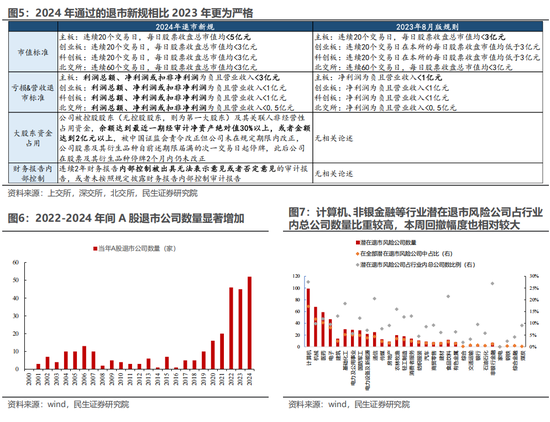

此外,本周市場的調整可能和退市新規在2025年正式實施也有一定關系。2024年4月證監會發布《關于嚴格執行退市制度的意見》,上交所、深交所、北交所先后公布了最新的股票上市規則。在退市規則章節中,對公司營收規模、虧損企業界定、大股東資金占用及財務報告內部控制意見等涉及退市的標準進行了更為嚴格的規定,并且將在2025年正式實施。2022年以來,A股退市公司數量顯著增加,反映出監管層嚴格規范資本市場秩序、保障投資者權益的決心。參考最新的退市規則,我們將滿足以下條件之一的上市公司定義為存在潛在退市風險公司:(1)當前股價低于1元;(2)主板公司市值<5億、創業板科創板公司市值<3億;(3)主板公司股東<2000人,創業板科創板公司股東<400人;(4)主板公司120日累計成交量<500萬股,創業板科創板公司<200萬股;(5)截至2024Q3凈資產為負;(6)根據2024年前三季度線性外推2024全年虧損,主板公司營收<5億元,創業板科創板公司<3億元。可以發現計算機、非銀金融等行業潛在退市風險公司占行業內總公司數量比重較高,本周回撤幅度也相對較大。

2 A股歷史上高波動上漲行情的演繹

在前期報告《軌跡改變》中我們曾指出:A股市場在經歷高波動快速上漲后,頂部時期往往會出現成交額回落、隱含波動率回落的特征,同時會出現風格切換。在9.24行情之前,A股市場出現高波動下大幅上漲的情境共出現過4次:分別是2015年3月-6月、2015年10月-11月、2019年1月-4月以及2020年6月-8月。在上述4次行情的調整期中,滬深300指數都出現一定程度的回調,且從風格上看小盤風格的回撤幅度相對更大。

當前A股市場的交易熱度已出現回落,去年11月以來上證50ETF期權隱含波動率已從30.90%下降至19.67%。從股權風險溢價的角度來看,當前滬深300指數的股權風險溢價約為6.4%,低于9.24行情啟動前7.0%的水平;如果考慮到近期債券市場的超調風險,2024年9月末以來A股的股權風險溢價的實際下行幅度可能更高一些。

從投資者結構的視角來看,兩融資金不出現大幅流出且交易活躍度能夠穩住,或是A股市場企穩的必要條件。2024年9月24日以來A股市場的一大特征便是行情演繹速度非常迅速。從投資者結構的視角來看,這一特征背后的原因在于市場的邊際增量參與者迅速由北上資金轉向以兩融資金為代表的趨勢交易者:在9月24日至9月30日期間內,北上資金入場幅度較大,累計凈流入規模在340億元左右;10月8號以后兩融資金迅速接棒北上成為主導市場的邊際增長力量,10月8日至11月15日,兩融資金余額增長逾3800億元,北上資金則凈賣出規模則接近900億元。在這一過程中,公募基金并未顯著加倉。原因之一是本輪行情前公募基金整體倉位水平已處于高位。從過往經驗來看,A股市場穩定上漲趨勢的形成,往往有賴于公募基金作為主要市場參與者持續穩定的增倉形成市場的動量效應。而在9.24以來的A股市場上行期中缺乏公募資金的參與,這意味著當前籌碼在投資者中的分布要更為分散。這使得以兩融資金為代表的趨勢交易者對市場的邊際影響力可能會更大;而過去一周兩融余額已出現邊際回落,未來市場的企穩可能需要看到兩融資金余額及活躍度的穩定。

3 基本面的模糊與糾結期

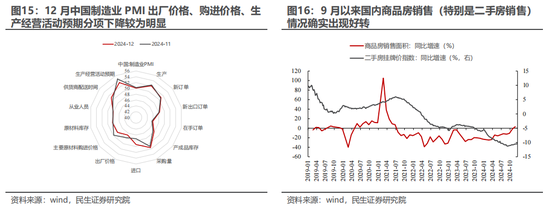

就國內來說,預期轉弱的壓力仍是當前制約經濟修復的主要因素之一。本周公布的2024年12月中國制造業PMI指數相比11月略有下滑,其中與市場預期相關性較強的出廠價格分項、購進價格分項以及生產經營活動預期分項讀數的下行幅度均比較明顯。

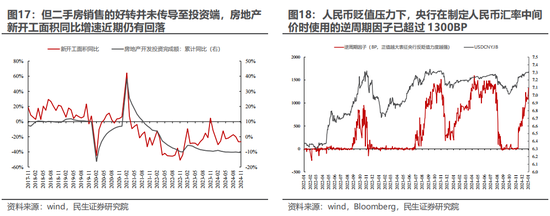

從高頻數據來看國內房地產市場的銷售情況確實出現了好轉,但主要體現于二手房市場而非投資端,對信用擴張的推動力有限。9月以來房國內地產市場銷售面積同比增速逐步上行,同期二手房掛牌價格同比增速也觸底回升。不過銷售端二手房市場的好轉并沒有傳導至投資端,11月國內房地產開發投資完成額累計同比增速持續回落,同時房地產新開工面積同比增速仍在下行。

政策端來看,當前金融市場條件對國內貨幣政策的進一步寬松形成了一定的制約。在周五公布的中國人民銀行貨幣政策委員會四季度例會通稿中,特別提到了要“根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息”。對于央行來說,當前國內外金融市場的形勢下,短期內進一步加大貨幣政策的寬松力度面對兩點制約:一方面當前人民幣匯率貶值壓力較大,央行在確定人民幣兌美元匯率中間價時已將逆周期因子已超過1300BP,表明穩匯率的決心;另一方面近期國內利率債市場到期收益率降幅較大,10Y國債收益率已和DR007出現倒掛,長債利率下行過快的壓力也對央行進一步寬松貨幣政策形成制約。

未來政策的發力方向可能仍在促銷費領域。周五召開的發改委會議著重強調要全方位擴大國內需求,特別提出要將手機等數碼產品納入消費品以舊換新的范圍,同時指出要適當提高養老金及居民醫保補助標準。通過惠民生、促消費的方式促進經濟發展可能是當前國內政策端的主要發力方向。我們年度策略中討論過當下的消費政策是“非通脹型”政策,對盈利幫助相對有限。

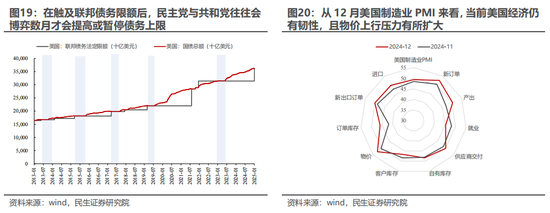

當前美國經濟的基本面仍然具有較強韌性,短期內強美元格局或將持續。12月美國制造PMI相比11月有所回升,其中產出、新訂單分項持續擴張,指向美國經濟活動相對較強;與此同時,物價分項也有一定程度的擴張,潛在的通脹風險可能會進一步放緩美聯儲的降息節奏。當前美國經濟活動較強且通脹壓力的回升意味著短期內強美元的格局更有可能持續,進而形成對全球制造業投資的壓制。

值得關注的是,債務上限問題將會限制特朗普上臺后的施政空間。1月2日,美國聯邦政府債務上限的暫停期結束。美國財政部長耶倫在12月27日致美國國會的信件中指出,美國聯邦政府債務余額將會在1月中下旬觸及規定限額標準。參考過往經驗,民主黨和共和黨往往會就債務上限進行長期博弈。上一次聯邦政府債務觸及上限時,民主黨和共和黨就債務上限問題的討論從2023年1月19日持續到2023年6月3日,接近6個月之久,直到美國財政部TGA賬戶即將耗盡的前幾天才通過了暫停債務上限的法案。雖然當前共和黨在美國參眾兩院均占多數席位,但兩黨關于債務上限的博弈可能會在特朗普上臺后制約其施政空間。

4 底線思維下的行業配置

隨著交易熱度的減弱,前期強勢行業與風格標的均已出現較大幅度回撤。類比此前A股市場在高波上漲、縮量降波見頂后的經驗來看,如果市場已經進入調整期,那么下行空間仍然存在。市場的配置思路明顯應該從向上要彈性轉為向下要底線,在此我們推薦:

第一,低估值國企(石油石化、銀行)在防御性視角下更具性價比,資源類資產(鋁、煤、金、銅)的價值屬性是當下要點,彈性需等海外寬松或中國生產重新走強;

第二,從庫存周期與供給市場化未來出清的角度,推薦制造業頭部企業:機械設備(工程機械,儀器儀表、激光設備等),基礎化工,普鋼等行業的龍頭;

第三,服務消費的機會(航空、OTA平臺、快遞)。

5 風險提示

1)國內經濟修復不及預期。如果后續國內經濟數據修復不及預期,那么文中關于國內需求恢復的基準假設便失效。

2)海外經濟大幅下行。如果海外經濟超預期下行,那么衰退預期之下海外需求預期將會大幅下行。

3)歷史數據并不代表未來。此前A股市場高波動上漲后的調整期均存在特異性,并不一定代表未來市場一定會出現類似的走勢。

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)