炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會!

來源:樊繼拓投資策略

信達(dá)策略研究

1

策略觀點(diǎn):牛初的回撤:可類比99年Q3、13年Q2、19年Q2

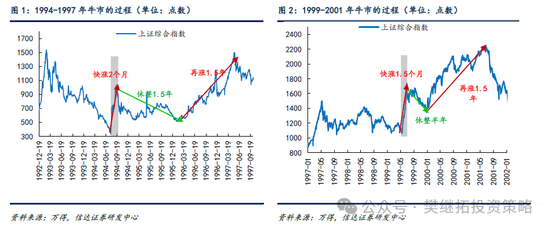

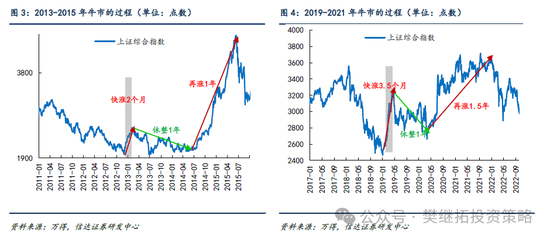

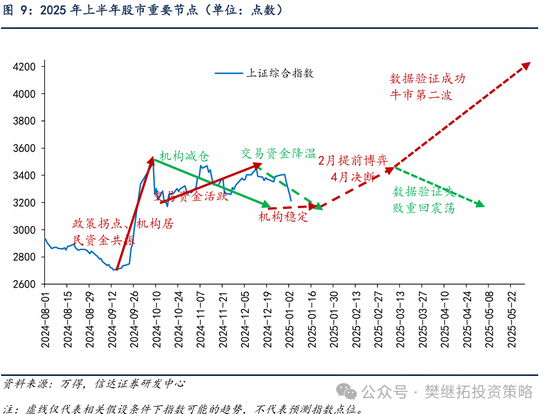

近期的調(diào)整,我們認(rèn)為性質(zhì)上屬于牛市初期的回撤。A股歷史上除非是盈利非常強(qiáng)的牛市(05-07年和09年牛市),否則牛市大多會遵循“季度快漲—震蕩休整—連漲1年以上”的節(jié)奏規(guī)律(1994-1997、1999-2001、2013-2015、2019-2021均是如此)。近期的調(diào)整,可類比99年Q3、13年Q2、19年Q2。政策拐點(diǎn)后,投資者按照之前牛市的記憶,快速入場,但隨后發(fā)現(xiàn)盈利拐點(diǎn)尚未出現(xiàn),甚至部分政策低于預(yù)期,導(dǎo)致市場回撤較多。比如:1999年519政策拐點(diǎn),但隨后1999年Q3國有股減持政策,讓投資者反而擔(dān)心政策利空,市場休整半年;2012年經(jīng)濟(jì)和房地產(chǎn)政策寬松,2012年底股市反轉(zhuǎn),但2013年Q2政策開始防經(jīng)濟(jì)過熱,市場明顯回撤;2018年底,去杠桿政策緩和、中美貿(mào)易擔(dān)心緩和,市場隨后反轉(zhuǎn),但2019年Q2政策沒有繼續(xù)超預(yù)期、中美貿(mào)易沖突繼續(xù),投資者擔(dān)心重回熊市。回撤期間快速下跌階段不會很長,大部分時(shí)候以震蕩為主,交易量可能萎縮到接近之前熊市的水平。隨后的震蕩期間,會逐漸出現(xiàn)牛市最強(qiáng)alpha賽道,2013年的TMT、2019年的半導(dǎo)體新能源均是在休整后才凸顯出來。短期來看,休整過后,接近春節(jié)前可能是重要買點(diǎn)。

(1)調(diào)整的性質(zhì):牛初的震蕩休整,會讓牛市信仰暫時(shí)破滅。牛市初期一般快速漲一波修復(fù)熊市或之前1年大部分跌幅后,會進(jìn)入休整回撤(時(shí)間長達(dá)半年-1年)。1994年8-9月牛市初期,市場快漲2個(gè)月,隨后震蕩休整1年半,1996-1997年進(jìn)入牛市中后期,市場持續(xù)穩(wěn)定上漲1年半。1999年5月19日-7月初,牛市初期,市場快漲1個(gè)半月,隨后震蕩半年,直到2000年初才進(jìn)入新的上漲趨勢,2000-2001年中的牛市中后期,市場持續(xù)穩(wěn)定上漲了1年半。

2012年12月-2013年1月,熊市剛結(jié)束的2個(gè)月,市場快速上漲,但隨后的2023年Q2-2014年Q1,市場震蕩了1年,直到2014年Q2-2015年Q2,市場才有持續(xù)上漲的牛市。2019年Q1,牛市初期,市場快漲1個(gè)季度,隨后震蕩1年,直到2020年Q2才進(jìn)入新的上漲趨勢(牛市中后期)。

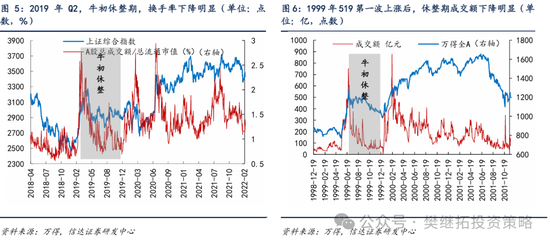

(2)牛初休整期,換手率和交易額可能會萎縮到“接近熊市”的水平。最近另一個(gè)投資者關(guān)注的市場信號是交易量的持續(xù)下降,這其實(shí)也是牛市初期休整期大概率會出現(xiàn)的現(xiàn)象。比如2019年Q1過后,換手率(A股成交額/流通市值)由2.58%跌到0.7%,跌到了2018年熊市末期Q4的平均水平(不是最低水平),但指數(shù)并沒有全跌回前低水平。1999年519第一波上漲后,全A成交額從751億跌到了44億,也回到了1999年初熊市的水平,但指數(shù)并沒有跌回前低水平。

(3)休整過后才會出現(xiàn)牛市最強(qiáng)Alpha賽道:2013年的TMT、2019年的半導(dǎo)體新能源均是在休整后才凸顯出來。2013-2015年,最強(qiáng)的產(chǎn)業(yè)賽道是TMT,而如果觀察傳媒和計(jì)算機(jī)超額收益累積的過程,能夠看到,2012年12月-2013年1月,市場剛結(jié)束熊市的第一波上漲期間,TMT的超額收益均表現(xiàn)一般。TMT的超額收益主要產(chǎn)生于2013年Q2以后。背后的原因可能是,2012年之前的歷次牛市中,TMT都沒有過很強(qiáng)的表現(xiàn),所以牛市來了,投資者最先想到的,買入大概率有超額收益的是銀行券商,而不是TMT。而在震蕩市,TMT由于基本面優(yōu)勢逐漸凸顯出來,才逐漸成長為新一輪牛市最強(qiáng)的賽道。

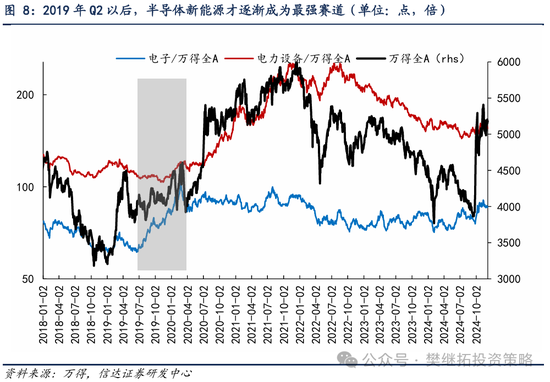

2019-2021年電子和電力設(shè)備大部分超額收益是震蕩期產(chǎn)生的。同樣,2019-2021年,最強(qiáng)的產(chǎn)業(yè)賽道是半導(dǎo)體和新能源(一級行業(yè)以電子和電力設(shè)備代替),如果超額收益累積的過程,能夠看到,2019年Q1牛市初期第一波上漲,電子均有小幅超額收益,而電力設(shè)備在2019年Q1跑輸市場,而2020年有小幅超額收益。電子行業(yè)2019-2021年的超額收益,主要產(chǎn)生于2019年7月-2020年3月,電力設(shè)備2019-2021年的超額收益,主要產(chǎn)生于2020年7月-2021年12月,這兩個(gè)階段指數(shù)上漲的速度均很慢,甚至可以說是震蕩為主。

(4)短期A股策略觀點(diǎn):休整過后,春節(jié)前可能是第二次買點(diǎn)。2024年9月初是這一輪牛市第一個(gè)較好的買點(diǎn),下一個(gè)可以重點(diǎn)關(guān)注的時(shí)間點(diǎn)可能是春節(jié)前。一方面,季節(jié)性規(guī)律顯示2月是Q1勝率賠率最好的月份。另一方面,更重要的是,3-4月是經(jīng)濟(jì)數(shù)據(jù)和居民熱情能否繼續(xù)加速的重要時(shí)點(diǎn),春節(jié)前如果市場位置不高,買點(diǎn)比較安全。2024年10月以來的震蕩,內(nèi)部結(jié)構(gòu)性機(jī)會很多,但分化很大,2024年10-11月機(jī)構(gòu)重倉股偏弱,小盤主題低價(jià)股較強(qiáng),最近大盤股偏強(qiáng),小盤股走弱。本質(zhì)上是因?yàn)椋瑢C(jī)構(gòu)投資來說,政策預(yù)期推升完第一波沒有分歧的拐點(diǎn)性行情后,政策效果還有待驗(yàn)證。對居民來說,因?yàn)?024年9月有一波普漲性行情,所以居民資金快速回流,但隨著橫盤震蕩時(shí)間變長,增量資金流入力度變慢。市場中樞的再次大幅回升,需要居民和機(jī)構(gòu)資金形成合力,最早估計(jì)要等春節(jié)之后。

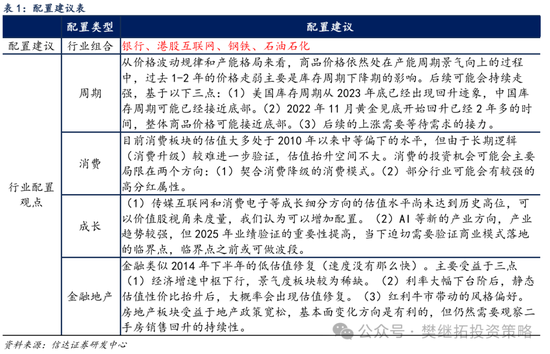

未來1個(gè)月配置建議:金融地產(chǎn)(政策最受益)>上游周期(產(chǎn)能格局好+前期漲幅和預(yù)期低) > 交運(yùn)&公用事業(yè)(低估值防御)>AI&消費(fèi)電子(新賽道+成長股中的價(jià)值股+風(fēng)格階段性偏大盤價(jià)值)>出海(長期邏輯好,短期美國大選后政策空窗期)。2024年10月以來的震蕩期,市場風(fēng)格偏向小盤低價(jià)策略,這種現(xiàn)象的一種解釋是,流動性充裕但盈利較弱,所以投資者偏向博弈性風(fēng)格。其實(shí)如果觀察歷次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驅(qū)動的牛市,低價(jià)策略都容易在指數(shù)大幅上漲的后期至震蕩初期有較強(qiáng)的超額收益。而一旦市場進(jìn)入震蕩期后期,低價(jià)策略大多會失效,指數(shù)新一輪中樞回升,大多不是由低價(jià)策略帶動的。對于大小盤風(fēng)格來看,牛市期間的每一次震蕩,大概率是大小盤風(fēng)格轉(zhuǎn)變的拐點(diǎn),震蕩結(jié)束后,新的上漲波段大概率大小盤風(fēng)格和之前不同。比如2020年7-9月震蕩期之前的4-7月,市場風(fēng)格偏小盤,但2020年8月-2021年初,風(fēng)格轉(zhuǎn)向大盤。2014年14-15年1月震蕩期之前的9-12月,市場風(fēng)格偏大盤,之后的2015年1-6月,風(fēng)格轉(zhuǎn)向小盤。站在當(dāng)下來看,我們認(rèn)為市場震蕩還會繼續(xù),在新一輪上漲之前,大概率會提前觀察到小盤低價(jià)策略失效。

2

本周市場變化

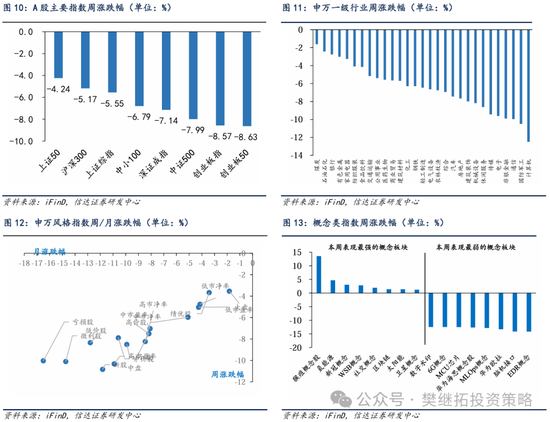

本周A股主要指數(shù)全數(shù)下跌,其中創(chuàng)業(yè)板50(-8.63%)、創(chuàng)業(yè)板指(-8.57%)、中證500(-7.99%)跌幅較大。申萬一級行業(yè)中計(jì)算機(jī)(-12.49%)、國防軍工(-10.48%)、通信(-9.95%)領(lǐng)跌。概念股中,猴痘概念股(13.54%)、氫能源(4.66%)、新冠概念(3.01%)領(lǐng)漲,EDR概念(-14.14%)、腦機(jī)接口(-14.07%)、華為歐拉(-13.27%)領(lǐng)跌。

風(fēng)險(xiǎn)因素:房地產(chǎn)市場超預(yù)期下行,美股劇烈波動。

責(zé)任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)