炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華金證券

投資要點

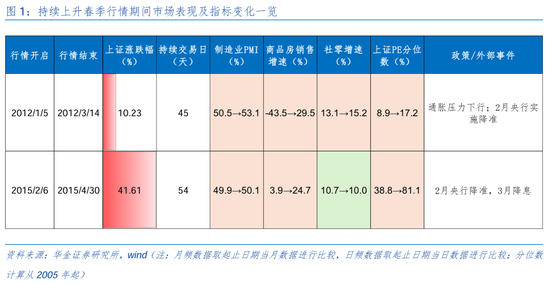

歷史上春季行情節奏不一,政策或流動性偏緊、外部風險事件等可能導致震蕩出現。(1)歷史上春季行情節奏各有不同。2010年以來年一月或二月開啟的春季行情共有9次,其中2次持續上行、2次先上升后震蕩、5次上升-震蕩-上升。(2)政策和外部事件、流動性是影響春季行情節奏的核心因素。一是政策收緊或外部事件偏負面可能導致春季行情出現震蕩或提前結束,如2014年1月底IPO重啟、2016年2月底人民幣貶值、2019年2月底查場外配資、2022年2月俄烏沖突等。二是流動性偏緊也可能導致春季行情出現震蕩或提前結束,如2011年2月央行提準、2017年2月動態調整準備金率等。三是基本面對春季行情的節奏影響相對有限。

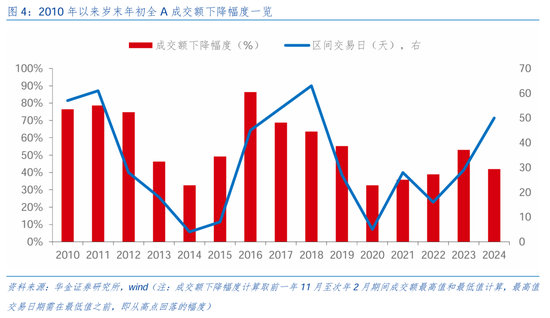

復盤歷史,歲末年初A股可能季節性縮量,且若出現風險事件則可能使春季行情延遲啟動或結束。(1)歲末年初A股成交額可能出現季節性回落。2010年以來歲末年初(前一年11月至次年2月)期間全A成交額可能出現季節性回落,幅度多在30%至80%左右,平均持續30個交易日左右。(2)歲末年初若出現風險擾動事件則可能導致春季行情延遲啟動或結束:如2020年初疫情爆發導致當年春季行情從2月開始,2022年2月俄烏沖突爆發使得春季行情在3月初結束。

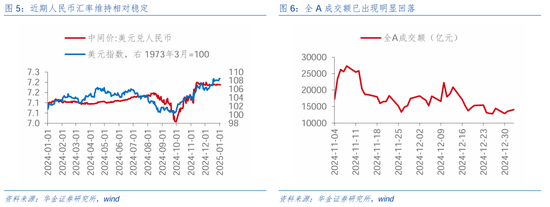

今年春季行情還在,調整后是逢低配置機會。(1)今年政策和流動性仍可能偏寬松,外部風險有限,春季行情大概率還在。一是年初政策仍偏積極:首先,經濟政策上,設備更新和以舊換新政策規模和適用品種可能擴大;其次,資本市場政策上,新一期互換便利、再貸款回購等政策繼續實施。二是年初外部風險擾動相對有限。三是年初流動性可能維持寬松。(2)當前A股成交額回調幅度已接近歷史平均水平。一是2024年11月以來全A單日最低成交額相較最高成交額下降約53%,已接近歷史均值56%;二是短期大的風險事件可能難出現,縮量可能是季節性的。

短期繼續調整幅度有限,慢牛趨勢不變,震蕩后可能反彈。(1)分子端:經濟和盈利延續弱修復。一是高頻數據顯示經濟仍在弱修復。二是工業企業利潤增速顯示盈利繼續回升。(2)流動性:維持寬松。一是美聯儲1月可能暫停降息,美元持續回升;二是1月信貸可能季節性回升,且春節前央行大概率實施降準;三是年初融資、外資等資金可能季節性回流。(3)風險偏好:短期調整后市場情緒可能企穩。一是海外因素對市場情緒可能有擾動;二是國內政策依然對風險偏好有支撐。

短期繼續逢低配置科技、部分消費和高股息等行業。(1)短期科技和消費可能是配置主線。一是復盤歷史,春季行情中高景氣行業率先啟動,后期補漲行業相對占優;二是今年春季行情來看, AI相關的科技行業仍可能是景氣度最高的行業,內需政策加碼下部分消費行業景氣度也可能上升。(2)中短期風格依然可能偏向小盤:短期來看,政策依然偏積極、中證2000自2024年12月高點已調整17%、流動性維持寬松,風格依然可能偏小盤。(3)短期建議逢低配置:一是政策和產業趨勢向上的通信(算力)、電子(消費電子、半導體)、傳媒(AI應用)、計算機(自動駕駛、數據要素)、機械(機器人)、軍工、汽車;二是可能受益于政策的食品、汽車、商貿零售、社服、紡服;三是基本面可能改善的電新、醫藥等。

風險提示:歷史經驗未來不一定適用,政策超預期變化,經濟修復不及預期。

正文內容

一、周度聚焦:春季行情還有嗎?

(一)春季行情有什么特點?

歷史上春季行情節奏不一,政策或流動性偏緊、外部風險事件等可能導致震蕩出現。(1)歷史上春季行情節奏各有不同。首先,2010年以來年初(1月或2月)開啟的春季行情共有9次,且節奏有所不同,具體來看:2次持續上行,如2012/1/5-2012/3/14、2015/2/6-2015/4/30;2次先上升后震蕩,如2017/1/16-2017/4/11、2022/1/28-2022/3/3;5次上升-震蕩-上升,如2011/1/25-2011/4/18、2014/1/20-2014/2/20、2016/1/28-2016/4/15、2019/1/4-2019/4/8、2024/2/5-2024/5/20。其次,春季行情期間上證漲幅不一,約為3%-40%,行情持續天數在20-65個交易日左右。(2)政策和外部事件、流動性是影響春季行情節奏的核心因素。一是政策收緊或外部事件偏負面可能導致春季行情出現震蕩或提前結束,如2014年1月時隔一年半IPO重啟、2016年2月底人民幣匯率快速貶值、2019年2月底查場外配資、2022年2月俄烏沖突爆發、2024年4月中東局勢緊張等。二是流動性偏緊也可能導致春季行情出現震蕩或提前結束,如:2011年2月央行升準;2017年2月央行動態調整金融機構存款準備金率等。三是基本面對春季行情影響相對有限:首先因元旦至春節前后多為經濟和盈利數據的空窗期,不易通過觀察數據判斷基本面的邊際變化;其次春季行情期間經濟數據的強弱與市場漲跌方向并不一致,如2019年2月至3月期間制造業PMI、地產銷售和社零增速均在回升,但市場仍出現震蕩。

復盤歷史,歲末年初A股可能季節性縮量,且若出現風險事件則可能使春季行情延遲啟動或結束。(1)歲末年初A股成交額可能出現季節性回落。我們統計了2010年以來歲末年初(前一年11月至次年2月)期間全A單日成交額可能出現季節性回落(即從最低成交額交易日前的最高值回落的幅度),幅度多在30%至80%左右,回撤平均持續30個交易日左右。(2)歲末年初若出現風險擾動事件則可能導致春季行情延遲啟動或結束。歷史經驗來看,若年初出現外部風險事件,則可能推遲春季行情啟動或使行情過早結束,例如:2020年初疫情的爆發導致當年春季行情從2月開始,后國內抗疫特別國債增發、美聯儲降息等推動行情向上;2022年2月俄烏沖突爆發,春季行情在3月初結束,直至4月底國內疫情得到明顯控制后大盤才企穩。

(二)今年春季行情還在,調整后是逢低配置機會

今年春季行情還在,調整后是逢低配置機會。(1)今年政策和流動性仍可能偏寬松,外部風險有限,春季行情大概率還在。一是年初積極的政策依然可能進一步出臺和實施:首先,經濟政策上,以舊換新和設備更新政策仍在大力推動落地,超10省市宣布2025年延續以舊換新補貼政策,家電、消費電子等產品需求有望進一步拉動,后續兩會即將召開,設備更新和以舊換新政策規模和適用品種可能擴大,赤字率提升、超長國債發行規模提升等政策預期也可能上升;其次,資本市場政策上,在“新國九條”的基調下,新一期互換便利、再貸款回購等政策繼續實施,同時新增備選機構再次擴容,后續加大中長期資金入市、提高上市公司質量和分紅等政策也有望逐步落地,政策端整體仍較為積極。二是年初外部風險擾動相對有限:首先,即便特朗普上臺后再次對華加征關稅,但在我國出口結構持續改善、科技創新不斷突破下對我國影響可能有限;其次,國際碼頭工人協會(ILA)因尋求新的“反自動化”保護措施威脅要在1月15日罷工,成為特朗普就職后可能面對的首個政治難題,美國自顧不暇下特朗普可能難以輕易大規模加征關稅。三是年初流動性可能維持寬松:首先,美元持續回升,但在經濟修復和政策發力等預期下人民幣匯率可能維持相對穩定,海外對國內流動性寬松的掣肘有限;其次,一季度是傳統的信貸旺季,同時保增長政策導向下降準降息等可能逐步落地,國內流動性維持寬松。(2)當前A股成交額回調幅度已接近歷史平均水平。一是從2024/11開始,全A單日成交額最高為2.7萬億,最低為不足1.3萬億,下降幅度約為53%,已接近歷史均值56%,成交額縮量幅度來看可能調整已到位。二是短期大的風險事件出現的可能性較低,縮量可能是季節性的,難以造成春季行情延遲啟動或結束,今年春季行情大概率仍在。

二、周度策略:調整幅度有限,慢牛趨勢不變,震蕩后可能反彈

(一)分子端:經濟和盈利延續弱修復

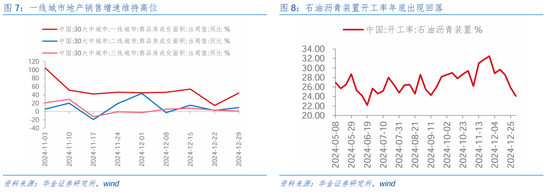

經濟和盈利延續弱修復。(1)高頻數據顯示基本面仍在弱修復。一是一線城市地產銷售增速維持高位:首先,最新銷售數據來看,一線、二線、三線城市商品房成交面積當周同比分別為44.4%、9.4%、1.1%,近期一線城市商品房銷售同比增速維持高位,地產政策放松下一線城市實施效果較為明顯;其次,原材料價格來看,水泥價格指數維持高位,平板玻璃產量增速降幅也有所收窄(-6%→-5.6%),或指向地產項目開工持續推進;最后,當前地產銷售增速已出現邊際改善,預計在后續政策持續發力下投資、開工增速均有望企穩。二是寒冷天氣和節假日因素影響基建項目開工可能放緩:受季節因素影響,年底石油瀝青裝置開工率在元旦假期、寒冷天氣的擾動下出現明顯回落,但螺紋鋼開工率維持在40%以上的相對高位,后續隨著春節假期的來臨,基建項目開工速度可能放緩,但中長期來看有望在財政政策的進一步發力下帶動實物工作量形成而轉好。(2)工業企業利潤增速顯示盈利回升趨勢不變。工業企業利潤增速來看,10月工業企業利潤增速為-10.0%,而11月工業企業利潤增速為-7.3%,增速降幅收斂了2.7%; 10-11月的利潤增速為-8.7%,高于7-9月工業企業利潤增速的-13.6%,增速提升了5.0%,因此四季度A股盈利增速大概率繼續回升。

(二)流動性:維持寬松

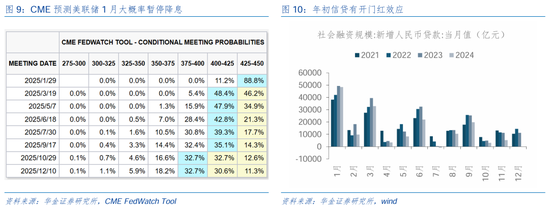

流動性維持寬松。(1)海外方面,美聯儲1月可能暫停降息,美元持續回升,但人民幣匯率維持相對穩定。一是受美聯儲偏鷹表態及美國經濟數據影響,市場對于1月美聯儲暫停降息的預期明顯上升,CME預測1月暫停降息的概率接近90%,但海外流動性仍處于寬松周期內。二是近期美元指數震蕩上行,但對人民幣匯率的壓制明顯減輕,在國內穩增長政策持續落地改善經濟修復預期的背景下,后續人民幣匯率可能趨穩,海外風險對國內寬松的掣肘減輕。(2)1月信貸可能季節性回升,且春節前央行大概率實施降準。一是年底央行通過公開市場操作大幅回收流動性,12月27日回收貨幣超萬億,短期內資金面可能偏緊。二是年初信貸多有開門紅效應,且政府債發行可能提前、1月交稅高峰等因素影響下流動性需求較大,因此節前央行可能實施降準呵護流動性維持平穩。

市場情緒回落導致融資有所流出,但年初融資、外資等資金可能季節性回流。(1)1月微觀資金有望隨著春季行情開啟修復。一是新發基金來看,本周新成立偏股型基金份額共99.34億份(前值為150.7億份),受元旦假期影響新發基金份額小幅下降,但從2024Q4被動型基金的發行規模來看,超八成均為股票型ETF,中長期資金加大流入力度下新發基金份額可能繼續回升。二是受近期市場情緒有所回落、節前避險情緒上升等因素影響,本周截至1月2日融資凈流出193億元(前值為-86.3億),后續可能隨著春季行情開啟逐步修復。(2)季節效應來看,外資和新發基金大概率繼續流入。一是統計2016年以來歷年春節前1個月微觀資金的凈流入情況來看,融資在節前多流出,外資在春節前多保持凈流入;外資、融資、新發基金春節前1個月凈流入均值分別為366.5億元、-877.4億元、1189億份。二是險資在年初也多流入A股,2015至2024年期間的9年,保險資金(運用在股票和證券投資)在1月和2月分別凈流入5次、6次。三是隨著財政和貨幣政策的逐步落實,以及經濟修復預期的提升,外資、新發基金、險資等增量資金有望在春節前繼續回流,預計微觀流動性將保持寬松的趨勢。

(三)風險偏好:短期調整后市場情緒可能企穩

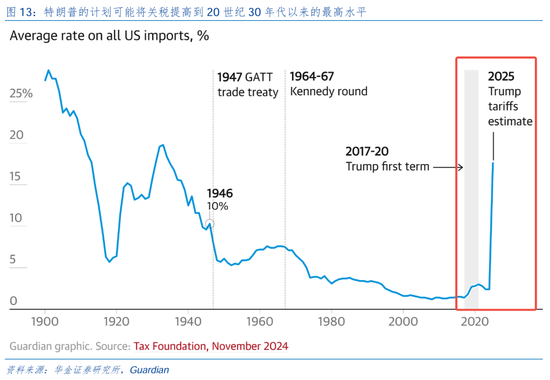

短期調整后市場情緒可能企穩。(1)特朗普上臺后可能加征關稅、美聯儲1月暫停降息等海外因素對市場情緒可能有擾動。一是特朗普再度上任對于我國商品關稅加碼的預期持續擾動市場情緒:據Guardian預測,特朗普的計劃可能將關稅提高到20世紀30年代以來的最高水平,全球貿易緊張局勢可能即將出現,但我國出口結構持續改善,出口對象逐步轉移至歐盟、東盟、巴西、非洲等地,且內需在政策支撐下逐步修復,對我國制造業的沖擊可能遠小于2018年。二是美聯儲1月暫停降息等海外因素對市場情緒可能有擾動:受美國經濟數據和美聯儲偏鷹表態影響,1月暫停降息概率較大,降息節奏逐步放緩下對風險偏好可能有一定壓制。(2)降準、兩會政策預期等依然對風險偏好有支撐。一是前期對貨幣政策定調積極,提出適時降準降息,在年初資金面呈季節性緊張趨勢的環境下央行節前可能有降準操作,屆時市場情緒有望迎來修復。二是兩會可能進一步積極擴張財政、完善產業政策:首先在前期明確財政政策加碼后,市場對于兩會進一步細化財政擴張規模和發力方向的預期大幅上升,預期兩會將進一步明確財政擴張的規模和方向,可能包括提高赤字率、加速發行超長期國債、增加中央對地方的轉移支付等措施,以支持經濟復蘇并提振市場信心;其次產業政策上可能加速制造業升級,預計將加大對關鍵核心技術的投入,特別是在半導體、人工智能、生物醫藥等領域,政策加速落實以推動制造業數字化和智能化轉型,支持高端制造業發展。

三、行業配置:短期逢低配置科技、部分消費和高股息行業

(一)短期科技和消費可能是配置主線

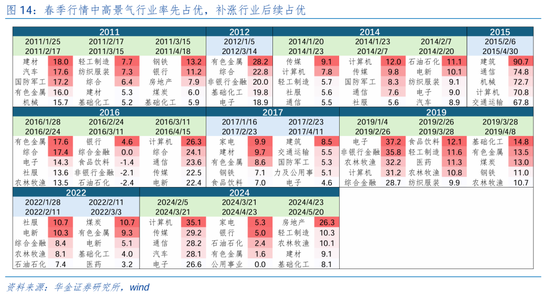

春季行情中高景氣行業率先啟動,后期補漲行業相對占優。我們將春季行情開啟較后年份中按照指數節奏劃分時間,分別將不同時期漲幅前5的行業列出發現:(1)春季行情前期高景氣率先啟動,如2011受益于商品房銷售增速達約27.4%左右的建筑裝飾、機械設備;2014年受益于互聯網周期疊加3G推動傳媒、計算機率先走強;2016、2017受益于供給側改革下產能出清盈利優化的有色金屬、建筑建材等行業率先走強、2019年受益于半導體上行周期下的電子、計算機走強, 2022年受益于新能源趨勢下的電新走強, 2024年受益于AI周期開啟下的計算機、傳媒、通信走強。(2)春季行情后期,補漲行業相對占優,如2011年受益城鎮化下原料價格上升的輕工、鋼鐵、家用電器,2014年受益于減產協議下供給收縮的石油石化,2016年受益物聯網、云計算等帶動第三輪半導體上行周期下走強的計算機、通信、傳媒,2019.12受益于外資流入及保增長政策下走強的食品飲料、紡織服裝以及新能源趨勢下工業金屬需求回升、庫存下降的基礎化工、有色金屬,2022受益于地緣沖突下供給收縮減產及經濟修復預期下的煤炭、有色金屬、基礎化工,2024年受益于財政政策及內需提振政策發力下走強的家電、供給收縮下走強的有色金屬、及地產政策放松下的地產。

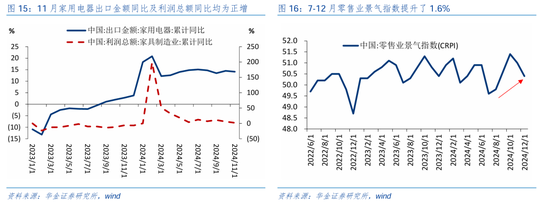

短期科技和消費可能是配置主線。一是復盤歷史,春季行情中高景氣行業率先啟動,后期補漲行業相對占優;二是今年春季行情來看, AI相關的科技行業仍可能是景氣度最高的行業,內需政策加碼下部分消費行業景氣度也可能上升:其一,科技方面,新質生產力政策與AI周期共振下的科技成長值得關注,當下Android XR為頭戴設備和智能眼鏡帶來革命性的體驗下AI推動的電子產品革新潮有望拉動行業需求回升;網信辦加快推動《人工智能生成合成內容標識方法》等標準的研制強化了智能網聯汽車、自動駕駛等相關網絡安全標準研究,智能汽車景氣提升; 5G發展大會提出提升芯片、模組、設備、解決方案等產品供給水平下5G及算力基建有望快速完善;OpenAI發布的o1模型的API、字節跳動的豆包等頭部公司AI產品或顯著實現降本增效下“AI+內容生成”的創作門檻或進一步降低;特斯拉、華為等中美科技企業加速布局機器人賽道下行業景氣有望進一步提升。其二,消費方面,數據來看,11月餐飲收入同比上行0.8個百分點至4.0%,隨著政策加碼,疊加各地出臺消費券促餐飲等措施,基本面修復確定性較高;11月單位家用電器和音像器材類商品的零售額同比增長高達22.2%,補貼促進消費成效較為顯著,11月家用電器出口金額同比及利潤總額同比均為正增長,家電內外銷售同步向好推動利潤提升,內需政策進一步加碼下相關消費行業景氣有望進一步提升。

(二)中短期風格依然可能偏向小盤

小盤風格出現短期調整主要受政策、小盤估值和情緒過高等因素的影響。我們根據誘發風格調整的原因的不同對于小盤調整期進行分類,將2014.10、2015.6、2022.8、2022.11歸類為受國內政策影響的小盤調整期,將2010.6、2014.3、2020.3、2021.9歸類為受外部沖擊影響的小盤調整期,觀察宏觀指標總結規律發現:(1)小盤調整主要受政策調整和外部沖擊,但政策調整或事件沖擊過后小盤可能重新占優:一是受政策影響類型小盤走弱,如2014.10受嚴格退市制度《關于改革完善并嚴格實施上市公司退市制度的若干意見》、2015.6受《證券公司融資融券管理辦法(征求意見稿)》清理杠桿資金、2022.8央行下調5年期LPR、2022.11央行穩地產“三支箭落地”下均推升大盤風格占優;而政策調整后,小盤風格即重新走強,如2014.12首個互聯網銀行成立及“互聯網+”概念興起、2015.7證金公司救市、2022.11進一步優化防控工作的二十條措施發布下使得小盤風格回歸。二是受外部事件沖擊下小盤走弱,如2010.6歐債危機下歐元對美元匯率一度跌破1比1.19、2014.3人民幣兌美元匯率中間價連續回調,累計下跌154個基點、2020.3特朗普宣布暫停“歐洲到美國所有旅行”后,美國等9國股市熔斷、2021.9美國財長耶倫發聲警告 10 月中旬將是美國債務上限的最后期限下避險情緒引導市場轉向大盤風格;而事件沖擊過后,小盤風格即重新走強,如2014.4-2014.5央行降準疊加國九條版本后手游及互聯網并購重組浪潮興起、2020.3美聯儲宣布QE同時中央政治會議提高財政發行特別國債、2021.9美國貿易代表計劃與中方就中美第一階段經貿協議落實展開對話緩和摩擦情緒下小盤風格回歸。(2)前期估值較高、情緒過熱對小盤風格中短期調整影響也較大:8年中短期小盤調整中有5年中證1000的PE初始估值在高位、5年換手率處于高位、6年成交額占比全A在20%左右高位。(3)基本面對中短期小盤調整具一定影響:8年小盤中短期調整中有7年制造業PMI、地產銷售增速、社零增速均不同程度惡化,僅有2014.5、2020.4、2023.1 “小切大”時期基本面三項指標中兩項改善,基本面修復乏力下大盤風格缺乏持續走強動力。

短期風格依然偏小盤。首先,復盤歷史,本輪小盤調整與2015.6-2025.1較為相似,均屬于受國內政策自發性調整、小盤前期估值較高、情緒過熱、經濟基本面修復乏力的因素影響,屬于受政策影響類型的調整。其次,比照歷史:一是從調整時間、幅度、估值下降幅度來看,本輪調整可能接近尾聲:本輪風格切換從12月12日開始小微盤股相對大盤開始走弱,截至1月3日已經調整16個交易日,而中短期調整平均27個交易日;漲跌幅來看,中短期調整平均跌幅為9.5%、而本輪跌幅已達10.1%;估值來看,中證1000估值降幅已達16.6%,而中短期調整PE歷史平均降幅為-15.4%。二是從調整原因來看,本輪調整可能已經充分:本輪調整受到 “國九條”年初執行等影響,但根據我們的測算,當下潛在被納入ST、有退市風險的公司數均較今年4月測算的規模大幅下降,多數公司已經在新規的引導下做出反應,短期來看這些沖擊有限。三是年初政策依然偏積極、外部負面沖擊概率較小、流動性維持寬松、經濟修復預期仍偏弱,風格仍可能偏向小盤:年初積極的政策依然可能進一步出臺和實施,經濟政策上,以舊換新和設備更新政策仍在大力推動落地,后續兩會即將召開,“兩新”政策適用品種有望進一步擴大;年初外部風險擾動相對有限,特朗普上臺即便再次對華加征關稅,但在我國出口結構持續改善、科技創新不斷突破下影響可能相對有限;年初流動性可能進一步寬松,海外流動性仍處于寬松周期內,國內年初降準概率偏強;基本面方面,當前經濟修復乏力,12月制造業PMI相比11月下降、11月社零也小幅下降,基本面修復緩慢下年初風格大概率小盤占優。

(三)短期建議關注:科技成長、部分消費及高股息

逢低配置政策導向和產業趨勢向上的TMT、機械及軍工。(1)通信方面:國家電投黃河公司參建全球最大微電網算力中心示范項目,電源項目建成后每年可向算力中心供電1.26億千瓦時,標志著中國在綠色能源與算力融合領域邁出了重要一步,算力基建完善建設下為AI各類產品更迭實現賦能。(2)電子方面:消費電子方面,反映DRAM 整體價格的DXI 指數(DRAM 產值指數)自2024年12月至今上漲13.5%,表明DRAM 市場正逐步復蘇;Canalys 預計2025 年PC 市場仍將繼續復蘇,受支持消費者和企業采購的刺激政策影響,臺式機和筆記本將分別增長9%和4%,AI換機潮有望拉動行業需求回升;半導體方面,供應鏈指出英偉達下一代GB300AI服務器預計2025年第二季度發布,GB300的散熱需求更強、主機板風扇使用數量更少、水冷散熱需求將會更強,技術更迭下行業景氣向上。(3)傳媒方面:AI應用方面,三星、LG、亞馬遜智能設備等將在CES 2025展示AI在家庭場景中應用,并展示AI打通下的全屋智慧家庭生態,端側AI落地場景關系民生,深度賦能智能家居等場景。(4)計算機方面:智能駕駛方面,南沙、橫琴、前海、寶安共同簽署《智能網聯汽車示范應用試點互認合作框架協議》,并公布了首批獲得互認資格的企業名單,酷哇科技、小馬智行、如祺出行、蘿卜快跑成為首批異地互認自動駕駛企業,行業布局向好;國產軟件方面,2025年1月我國軟件業務收入同比增長10.7%,2024年來國產軟件業務收入均維持在10%以上高位,國產替代趨勢下軟件行業增長有望進一步提升。(5)軍工、機械方面:機器人方面,產業端,華碩將在2025年推出人形機器人、榮耀入局機器人領域、星動紀元端到端原生機器人大模型ERA-42(五指靈巧手具身大模型)發布、UniX AI優理奇發布第二代通用人形機器人發布,短期催化不斷;產能端,11月工業機器人產品產量同比高達29.3%,處于今年來較高位置,需求上升下行業基本面向好;需求端,據2024世界人工智能大會上發布的《人形機器人產業研究報告》,到2024年中國人形機器人市場規模將達到約27.6億元;到2029年,該市場規模有望擴大至750億元,占據全球市場的32.7%。

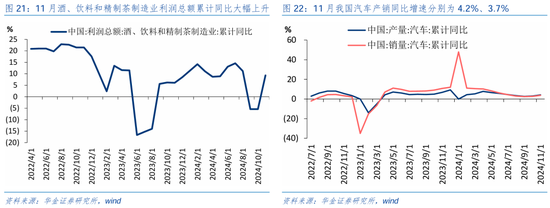

逢低配置可能受益于政策的食品、汽車、商貿零售、社服。一是食品飲料行業, 11月酒、飲料和精制茶制造業利潤總額累計同比大幅上升至9.3%,上升了14.7pcts,隨各地出臺消費券促餐飲等措施,基本面修復確定性較高。二是汽車行業,乘聯會初步統計12月全國乘用車廠商零售銷量270萬輛,同比增長15%,環比增長11%;11月我國汽車產銷同比增速分別為4.2%、3.7%,均處于7月以來的高點,當前車企年底促銷、政策以舊換新推進下汽車景氣有望高增。三是商貿零售,商品零售中糧油食品、飲料類、日用品類銷售額同比分別為10.1%、-4.3%、1.3%,必選消費表現較為穩健;各地消費政策不斷加碼下,7-12月零售業景氣指數上升了1.6%,后續在中央工作經濟會議提出全面擴大內需下預計繼續提振行業景氣。四是社服行業,11月社會消費品零售總額同比3.0%,回落1.8個百分點,主要原因在于促銷和新品發布時點錯位,突出表現在非房地產相關耐用品及非耐用可選品類別中如通訊器材、紡織服裝和化妝品,消費補貼的耐用品需求刺激作用維持強勁。

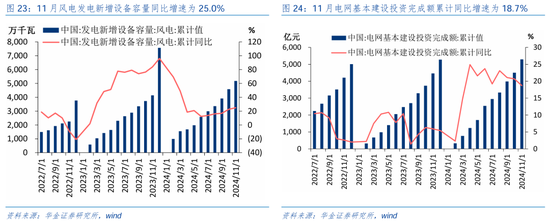

逢低布局基本面可能低位改善的電新、醫藥等。(1)電新行業:風電方面,11月風電發電新增設備容量同比增速達25.0%,處于今年下半年來最高;近期海上風電項目獲得積極推動,大唐福建平潭海上風電公司長江澳110兆瓦海上風電項目實現全容量投產發電,風力發電組建設速度加快。儲能與電力方面,11月電網基本建設投資完成額累計同比增速為18.7%,較10月小幅放緩;近期多個儲能項目更新進度,總規模達5080MWh,總投資超62億元,包含多個混合儲能項目以及工商業儲能項目等,儲能項目更新節奏加快。(2)醫藥行業:創新藥方面,據 Insight 數據庫統計上周(12 月 22 日—12 月 28 日)全球共有 68 款創新藥(含改良新)研發進度推進到了新階段,其中 4 款獲批上市,7 款申報上市,12 款啟動臨床,12 款獲批臨床,22 款申報臨床;“十四五”以來,我國國產創新藥數量和質量齊升,共有113個國產創新藥獲批上市,是“十三五”獲批新藥數量的2.8倍,市場規模達1000億元,國內醫藥產業供給側持續優化升級。

四、風險提示

1.歷史經驗未來不一定適用:文中相關復盤具有歷史局限性,不同時期的市場條件、行業趨勢和全球經濟環境的變化會對投資產生不同的影響,過去的表現僅供參考。

2.政策超預期變化:經濟政策受宏觀環境、突發事件、國際關系的影響可能超預期或者不及預期,從而影響當下分析框架下的投資決策。

3.經濟修復不及預期:受外部干擾、貿易爭端、自然災害或其他不可預測的因素,經濟修復進程可能有所波動,從而影響當下分析框架下的投資決策。

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)