@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:晨明的策略深度思考

報告摘要

近期市場面臨階段性回調壓力,11月15日首次跌破20日均線,引發市場關注。我們詳細梳理了歷史上六輪牛市中跌破20日均線的情形,總結了一些經驗規律供本輪參考。

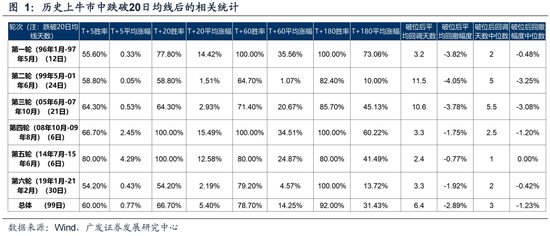

1. 過去6輪牛市中,階段性跌破20日均線并不罕見,一共99次。

2. 跌破20日均線后,市場在T+5、T+20、T+60、T+180勝率分別為60%,67%,79%,92%。即短期消化后,市場大多會重回漲勢。

3. 跌破20日均線后,平均回調天數在6.4天,平均調整幅度為2.9%。

4. 當前萬得全A跌破20日均線6個交易日、破位后下跌幅度2%,基本符合歷史規律。但極端假設下,如果市場短期仍有調整壓力,可能由哪些因素導致?我們進一步對歷史上牛市中破位后跌幅較大的幾輪進行復盤。

(1)歷史來看,跌破20日均線后面臨較大幅度回調(8%以上)的概率并不大,僅有11次,平均回調11個交易日,平均回調幅度為10%。

(2)總結來看,歷史上幾輪行情跌破 20 日均線后依舊迎來較大幅度回調的原因有四點:1. 政策收緊預期(市場監管/貨幣/地產等);2. 流動性沖擊擔憂(如IPO);3. 外部沖擊(貿易摩擦或外圍市場大幅波動);4. 經濟及業績壓力(這類會調整的時間比較長)。

(3)展望本輪,流動性沖擊/盈利風險(空窗期)均可控,在未來政策積極的預期下,后續市場顯著下行風險有限。進一步來說:

——首先是每年12月中旬的政治局會議和中央經濟工作會議,決定狹義目標赤字的基調,從而引導市場對于轉年廣義財政的預期,最終指引跨年行情的演繹方式。

——其次是每年3月兩會附近,也就是春季躁動之后,到了見真章的時候,廣義財政的真正規模大體可以確定,按以往經驗,不少于5%的廣義財政占GDP提升比例,可能最終帶來ROE的上行周期,屆時再判斷基本面牛市的可能性。

(4)在此之外,結構上,持續關注三個選股思路:①困境反轉(比如政策端的消費刺激、供給側的磷酸鐵鋰、需求側的軍工等);②連續12個月PB破凈;③并購重組(股權協議轉讓)。

風險提示:地緣政治風險,海外通脹風險,國內穩增長政策低預期等。

報告正文

一、本周觀點:歷史六輪牛市復盤,跌破20日均線后市場如何演繹?

(一)過去六輪牛市,階段性跌破20日均線后有哪些時間與空間規律?

近期市場面臨階段性破位回調壓力,11月15日起萬得全A首次跌破20日均線,至今已經6個交易日,下跌2%,引發市場關注。我們詳細梳理了歷史上牛市中跌破20日均線的情形,總結了一些經驗規律供本輪參考。

1. 過去6輪牛市中,階段性跌破20日均線并不罕見,一共99次。

2. 跌破20日均線后,市場在T+5、T+20、T+60、T+180勝率分別為60%,67%,79%,92%。即短期消化后,市場大多會重回漲勢。

3. 跌破20日均線后,平均回調天數在6.4天,平均調整幅度為2.9%。

(二)極端假設下,如果市場短期仍有調整壓力,時間和空間的邊界是多少?可能由哪些因素導致?我們進一步對歷史上牛市中破位后跌幅較大的幾輪進行復盤。

當前萬得全A破位6個交易日、破位后下跌幅度2%,基本符合歷史規律。但極端假設下,如果市場短期仍有調整壓力,可能由哪些因素導致?我們進一步對歷史上牛市中破位后跌幅較大的幾輪進行復盤。

歷史來看,跌破20日均線后面臨較大幅度回調(8%以上)的概率并不大,僅有11次,平均回調11個交易日,平均回調幅度為10%。

總結來看,歷史上幾輪行情跌破 20 日均線后依舊迎來較大幅度回調的原因有四點:1. 政策收緊預期(包括監管或經濟);2. 流動性沖擊擔憂(如IPO);3. 外部沖擊(貿易摩擦或外圍市場大幅波動);4. 經濟及業績壓力(這類會跌的時間比較長)。

我們下文將就四點進行詳細復盤。

1. 政策收緊預期:這既包括股市監管政策的收緊,也包括經濟政策的收緊(如地產/貨幣政策)。

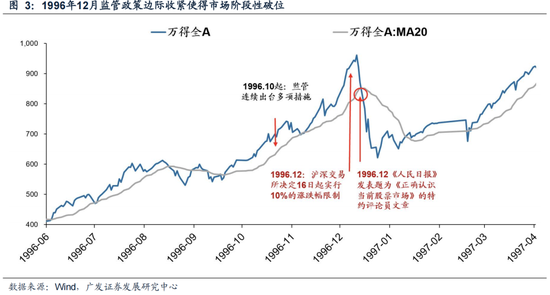

例如,1996年A股迎來第一個全面牛市,但12月經歷了8個交易日的破位后的階段性回調,原因在于市場階段性過熱后的監管收緊預期。12月13日滬深交易所決定16日起實行10%的漲跌幅限制,16日當天人民日報發表《正確認識當前股票市場》的文章,指出當前股票市場上漲是不正常和非理性的。最終市場當天起即迎來降溫。

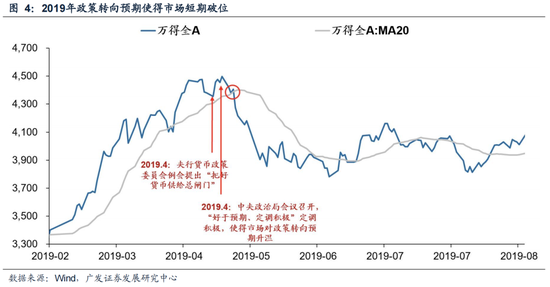

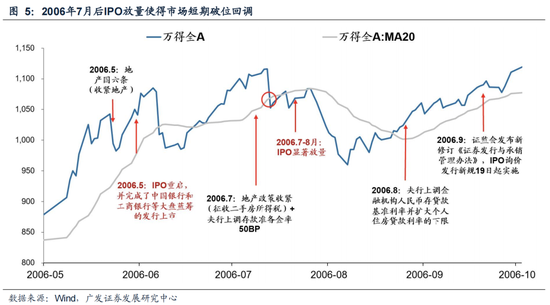

除市場監管外,經濟政策的轉向預期也會帶來市場的降溫。例如2019年4月央行貨幣政策委員會例會提出“把好貨幣供給總閘門”,市場隨之回調;2006年7月地產政策收緊(前期國六條+當月征收二手房所得稅)+央行上調存款準備金率50BP,市場也隨之回調。

2. 流動性沖擊預期:IPO放量等會對A股的流動性產生階段性沖擊

11輪破位后的大幅回調中,有4輪都與流動性沖擊的隱憂有關,最為典型的事件為IPO放量預期。

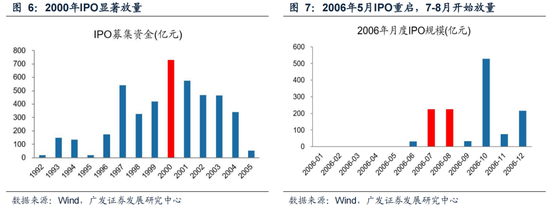

例如,99年9月十五屆四中全會提出“提高直接融資比重”,市場擔憂后續IPO放量而下跌,事后看2000年IPO確實放量,當年發現729億,創前后十余年的最高值,直到2006年才超過這個規模。

2006年5月IPO重啟(中工國際發布招股書),7-8月IPO顯著放量,從6月的30億規模提升至200億之上。流動性沖擊之下市場也再度下跌。

3. 外部沖擊:外部摩擦事件(如貿易摩擦)或是外圍市場大幅波動(如疫情時美股四次熔斷)會對市場風險偏好產生沖擊。

例如,19年5月5日特朗普威脅對2000億+3250億商品提高關稅稅率至25%,次日上證指數便大跌5.6%,后續也持續壓制市場風險偏好。

再例如20年3月疫情帶來流動性危機,美股四次熔斷,全球資產暴跌,也傳導至A股大跌。

4. 經濟及盈利壓力:破位一般主要由短期因素影響(流動性/風險偏好),但若盈利明顯承壓也會產生擾動,且基本面影響下的下跌時間會較長

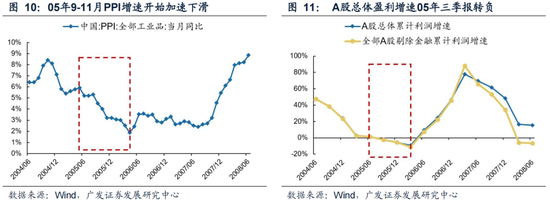

例如,2005年下半年來看,盡管股改、匯改均已啟動,政策面利好,但經濟及盈利壓力過大,也帶來了市場在9月后的回調,且回調時間達49個交易日,為11輪之最。05年經濟從過熱開始降溫,PPI增速于9-11月開始加速下滑。且由于彼時A股周期、金融類公司占比高,受PPI拖累較大,A股總體三季報陷入了負增長,盈利面拖累市場表現,且拖累時間是11輪之最。

(三)展望本輪,流動性沖擊/盈利風險(空窗期)均可控,在未來政策積極的預期下,后續市場顯著下行風險有限。短期關注12月中央政治局會議和中央經濟工作會議對明年的定調。

展望后市,破位大幅下跌的四個影響因素來看:①“未來還有更多政策的預期”沒有被證偽;②監管定調積極、流動性風險可控;③短期業績空窗期,后續PPI低基數下回升之下盈利風險可控;④留意外圍擾動的尾部風險。

觀察抓手方面,我們建議關注影響政策預期的幾個關鍵節點:

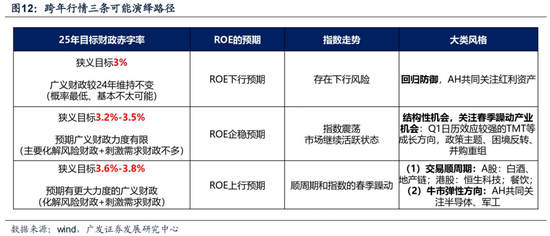

(1)首先是每年12月中旬的政治局會議和中央經濟工作會議,決定狹義目標赤字的基調,從而引導市場對于轉年廣義財政的預期,最終指引跨年行情的演繹方式。

(2)其次是每年3月兩會附近,也就是春季躁動之后,到了見真章的時候,廣義財政的真正規模大體可以確定,按以往經驗,不少于5%的廣義財政占GDP提升比例,可能最終帶來ROE的上行周期,屆時再判斷基本面牛市的可能性。

(3)在此之外,結構上,持續關注三個選股思路:①困境反轉(比如政策端的消費刺激、供給側的磷酸鐵鋰、需求側的軍工等);②連續12個月PB破凈;③并購重組(股權協議轉讓)。

二、本周重要變化

本章如無特別說明,數據來源均為wind數據。

(一)中觀行業

1.下游需求

房地產:截至11月23日,30個大中城市房地產成交面積累計同比下降28.52%,30個大中城市房地產成交面積月環比上升28.10%,月同比上升14.21%,周環比上升16.78%。國家統計局數據,1-10月房地產新開工面積6.12億平方米,累計同比下降22.60%,相比1-9月增速下降0.40%;10月單月新開工面積0.52億平方米,同比下降26.61%;1-10月全國房地產開發投資86308.85億元,同比名義下降10.30%,相比1-9月增速下降0.20%,10月單月新增投資同比名義下降11.83%;1-10月全國商品房銷售面積7.7930億平方米,累計同比下降15.80%,相比1-9月增速上升1.30%,10月單月新增銷售面積同比下降100.00%。

港口:10月沿海主要港口貨物吞吐量為10億噸,高于9月的9億噸,同比上漲3.00%。

航空:10月民航旅客周轉量為1129.35億人公里,比9月上升54.06億人公里。

汽車:乘用車:11月1-10日,乘用車市場零售56.7萬輛,同比去年11月同期增長29%,較上月同期下降3%,今年以來累計零售1,840.2萬輛,同比增長4%。11月1-10日,全國乘用車廠商批發66.7萬輛,同比去年11月同期增長41%,較上月同期增長45%,今年以來累計批發2,184.3萬輛,同比增長5%。新能源:11月1-10日,乘用車新能源車市場零售31萬輛,同比去年11月同期增長70%,較上月同期增長10%,今年以來累計零售863.8萬輛,同比增長41%;11月1-10日,全國乘用車廠商新能源批發35萬輛,同比去年11月同期增長78%,較上月同期增長36%,今年以來累計批發962.9萬輛,同比增長38%。

2.中游制造

鋼鐵:螺紋鋼現貨價格本周較上周跌0.14%至3463.00元/噸,不銹鋼現貨價格本周較上周漲0.44%至13590.00元/噸。截至11月22日,螺紋鋼期貨收盤價為3277元/噸,比上周上升1.39%。鋼鐵網數據顯示,11月上旬,重點統計鋼鐵企業日均產量195.30萬噸,較10月下旬下降7.83%。10月粗鋼累計產量8188.07萬噸,同比上升2.90%。

水泥:10月水泥產量為17,498.35 萬噸,高于9月的16,847.25 萬噸。

化工:截止11月22日,中國化工產品價格指數為4353.00,較上周上漲0.2%;截至11月22日,中國天然橡膠現貨價為16500.00元/噸,較上周下跌1.2%;截至11月22日瀝青期貨結算價為3418元/噸,較上周上漲3.2%;截至11月22日,合成氨價格指數2633,較上周上漲1.1%。

3.上游資源

國際大宗:WTI本周漲6.30%至71.24美元,Brent漲5.95%至75.28美元,LME金屬價格指數跌0.10%至3994.60,大宗商品CRB指數本周漲3.64%至289.91,BDI指數上周跌13.89%至1537.00。

炭鐵礦石:本周鐵礦石庫存上升,煤炭價格下跌。秦皇島山西優混平倉5500價格截至2024年11月18日跌0.57%至842.40元/噸;港口鐵礦石庫存本周上升0.26%至15322.00萬噸;原煤10月產量下降0.64%至41180.30萬噸。

(二)股市特征

股市漲跌幅:上證綜指本周下跌-1.91,行業漲幅前三為綜合(申萬)(5.08%)、商貿零售(申萬)(2.18%)、紡織服飾(申萬)(0.06%);跌幅前三為社會服務(申萬)(-5.24%)、食品飲料(申萬)(-4.08%)、通信(申萬)(-3.78%)。

動態估值:A股總體PE(TTM)從上周16.63倍下降到本周16.31倍,PB(LF)從上周1.56倍下降到本周1.53倍;A股整體剔除金融服務業PE(TTM)從上周23.86倍下降到本周23.40倍,PB(LF)從上周2.09倍下降到本周2.05倍;創業板PE(TTM)從上周43.82倍下降到本周42.59倍,PB(LF)從上周3.41倍下降到本周3.32倍;科創板PE(TTM)從上周的68.71倍下降到本周67.35倍,PB(LF)從上周3.75倍下降到本周3.67倍;滬深300 PE(TTM)從上周12.39倍下降到本周12.12倍,PB(LF)從上周1.33倍下降到本周1.30倍。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為紡織服飾、商貿零售。PE(TTM)分位數收斂幅度較大的行業為家用電器、非銀金融、建筑裝飾。從PE角度來看,申萬一級行業中,煤炭、鋼鐵、建筑材料、機械設備、國防軍工、房地產、汽車、商貿零售、電子、計算機估值高于歷史中位數;社會服務等行業估值低于歷史10分位數。本周股權風險溢價從上周2.10%上升到本周2.19%,股市收益率從上周4.19%上升到本周4.27%。

融資融券余額:截至11月21日周四,融資融券余額18451.43億元,較上周上升0.48%。

北上資金:本周北上資金凈買入-50.36億元,上周凈買入-147.60億元。

AH溢價指數:本周A/H股溢價指數下降到146.87,上周A/H股溢價指數為148.66。

(三)流動性

11月18日至11月22日期間,央行共有5筆逆回購到期,總額為18014億元;5筆逆回購,總額為29642億元;1筆國庫現金定存1200億元。公開市場操作凈投放(含國庫現金)共計1868億元。

截至2024年11月22日,R007本周下降0.44BP至1.8000%,SHIBOR隔夜利率下降1.50BP至1.4560%;期限利差本周下降0.86BP至0.7328%;信用利差下降0.21BP至0.5736%。

(四)海外

美國:本周二公布10月私人住宅新屋開工111.5千套,前值115.9千套;本周三公布11月15日原油和石油產品(不包括戰略石油儲備)庫存量1243811千桶,前值1240763千桶,11月15日煉油廠產能利用率90.2%,前值91.4%;本周四公布11月16日初請失業金人數213000人,前值219000人。

歐元區:本周一公布9月貿易差額12544.3百萬歐元,前值4136.9百萬歐元,9月商品出口金額當月同比0.6%,前值-2.8%,9月商品進口金額當月同比-0.6%,前值-2.7%;本周二公布10月CPI環比0.3%,預測值0.3%,前值-0.1%,10月CPI同比2%,預測值2%,前值1.7%;本周三公布9月營建產出同比-1.6%,前值-2.5%;本周四公布11月消費者信心指數季調值-13.7,預測值-12,前值-12.5。

英國:本周三公布10月核心CPI環比0.43%,前值0.06%,10月CPI環比0.6%,前值0。

日本:本周五公布10月CPI環比0.6%,前值-0.3%,10月CPI剔除食品環比0.6%,前值-0.4%。

海外股市:標普500上周漲1.68%收于5969.34點;倫敦富時漲2.46%收于8262.08點;德國DAX漲0.58%收于19322.59點;日經225跌0.93%收于38283.85點;恒生跌1.01%收于19229.97點。

(五)宏觀

財政收支:10月公共財政收入當月同比5.49%,前值2.45%;10月公共財政支出當月同比10.37%,前值5.15%。

新開工計劃投資:10月固定資產投資本年新開工項目計劃總投資額累計同比-6.1%,前值-5.1%。

固定資產投資:10月房地產業固定資產投資完成額累計同比-10.30%,前值-9.90%。

三、下周公布數據一覽

下周看點:美國10月新屋銷售季調值、美國第三季度實際GDP、美國10月PCE物價指數、歐元區10月M1同比、歐元區10月M2同比、歐元區11月CPI同比初值、歐元區11月核心CPI同比初值、美國11月23日初請失業金人數、中國11月官方制造業PMI

11月26日周二:美國10月新屋銷售季調值

11月27日周三:美國第三季度實際GDP、美國10月PCE物價指數

11月28日周四:歐元區10月M1同比、歐元區10月M2同比

11月29日周五:歐元區11月CPI同比初值、歐元區11月核心CPI同比初值、美國11月23日初請失業金人數

11月30日周六:中國11月官方制造業PMI

四、風險提示

地緣政治沖突超預期使得全球通脹上行壓力超預期;海外通脹及美國經濟韌性使得全球流動性緩和(美債利率下行幅度)低于預期;國內穩增長政策力度不及預期,使得經濟復蘇乏力及市場風險偏好下挫等。

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)