炒股就看金麒麟分析師研報(bào),權(quán)威,專(zhuān)業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源: 申萬(wàn)宏源

一、調(diào)整是中短期問(wèn)題的集中反映。短期問(wèn)題:全球地緣政治擾動(dòng),避險(xiǎn)情緒升溫。中期問(wèn)題:國(guó)內(nèi)海外經(jīng)濟(jì)展望充滿分歧,海外經(jīng)濟(jì)24年大概率弱于23年;國(guó)內(nèi)經(jīng)濟(jì)24年五個(gè)“前高后低”,也沒(méi)有明確的改善預(yù)期。僅依靠“經(jīng)濟(jì) + 政策”看長(zhǎng)做短,A股可能就是震蕩市。

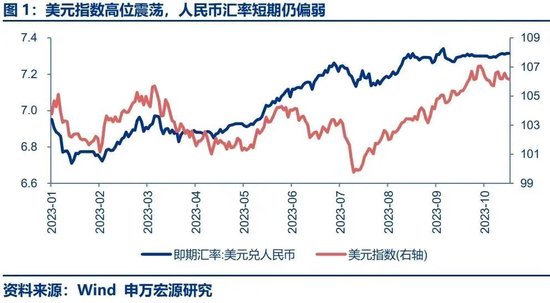

短期調(diào)整是中短期問(wèn)題的客觀反映。短期問(wèn)題,主要是全球地緣政治擾動(dòng),牽扯了諸多全球最重要的雙邊和多邊關(guān)系。資產(chǎn)價(jià)格正在反映避險(xiǎn)情緒升溫:1. 美元指數(shù)高位震蕩,人民幣匯率短期仍偏弱,A股面臨的海外環(huán)境壓力并未有效緩和。2. 10年期美債收益率持續(xù)上行,期限利差走闊,經(jīng)濟(jì)從滯脹到衰退的過(guò)渡階段,美國(guó)寬財(cái)政,美債供給增加,對(duì)收益率的推升作用顯著。3. 黃金價(jià)格短期大幅上漲,直接反映避險(xiǎn)情緒升溫;石油價(jià)格反彈,地緣政治擾動(dòng)下,通脹預(yù)期同樣有反復(fù)。

中期問(wèn)題,主要是國(guó)內(nèi)和海外經(jīng)濟(jì)預(yù)期混沌不清,24年的經(jīng)濟(jì)預(yù)期并不會(huì)明顯好于23年。我們依然強(qiáng)調(diào)24年經(jīng)濟(jì)展望存在五個(gè)“前高后低”:國(guó)內(nèi)財(cái)政發(fā)力“前高后低”、房地產(chǎn)投資“前高后低”、中美經(jīng)貿(mào)關(guān)系“前高后低”、美國(guó)經(jīng)濟(jì)“前高后低”→中國(guó)出口“前高后低”、國(guó)內(nèi)庫(kù)存周期“前高后低”。歲末年初是經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證向好的窗口,但目前市場(chǎng)無(wú)法形成24年國(guó)內(nèi)外經(jīng)濟(jì)持續(xù)好于23年的預(yù)期。這種情況下,僅依靠“經(jīng)濟(jì) + 政策”預(yù)期看長(zhǎng)做短,A股可能就是震蕩市。我們繼續(xù)提示,打破偏弱的震蕩市,需要重大宏觀積極變化。

二、中短期問(wèn)題在股價(jià)中集中反映,長(zhǎng)中短期性?xún)r(jià)比已改善,市場(chǎng)內(nèi)在穩(wěn)定性逐步恢復(fù)。這種時(shí)候,更要心平氣和,蟄伏等待一擊必中的機(jī)會(huì)。若沒(méi)有額外的重大宏觀變化,市場(chǎng)可能回到弱勢(shì)震蕩市中。我們依然關(guān)注,以中美經(jīng)貿(mào)摩擦緩和為前提,四季度有一波有效反彈。

若沒(méi)有宏觀層面的重大變化,A股弱勢(shì)震蕩在情理之中。短期隨全球避險(xiǎn)情緒升溫,市場(chǎng)調(diào)整探底。在這個(gè)過(guò)程中,A股市場(chǎng)長(zhǎng)中短期性?xún)r(jià)比均已改善:經(jīng)風(fēng)險(xiǎn)調(diào)整后收益率處于相對(duì)低位。隱含ERP已接近歷史均值 + 1倍標(biāo)準(zhǔn)差的絕對(duì)高位。調(diào)整后,市場(chǎng)內(nèi)在穩(wěn)定性大概率將逐步恢復(fù)。這種時(shí)候,可以心平氣和,蟄伏等待一擊必中的機(jī)會(huì)。

當(dāng)前國(guó)內(nèi)外宏觀預(yù)期充滿分歧,市場(chǎng)缺乏共識(shí),只能停滯不前。需要關(guān)鍵宏觀變化兌現(xiàn),確認(rèn)下一個(gè)階段的經(jīng)濟(jì)定位,重新凝聚市場(chǎng)共識(shí)。哪怕國(guó)內(nèi)外經(jīng)濟(jì)確認(rèn)走弱,只要政策空間打開(kāi),政策效果更容易推演,市場(chǎng)反倒是有機(jī)會(huì)的。

我們依然提示,中美經(jīng)貿(mào)關(guān)系潛在改善,可能是重要的變化。美國(guó)從供給側(cè)抗通脹見(jiàn)效,可能對(duì)應(yīng)的是出口增速回升更持續(xù),也可能意味著美聯(lián)儲(chǔ)加息周期正式結(jié)束。這種情況下,出口預(yù)期,匯率約束,國(guó)內(nèi)政策刺激空間都可能改善。歲末年初經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證改善階段,經(jīng)濟(jì)樂(lè)觀預(yù)期還是可能出現(xiàn)“非線性”發(fā)酵的,這可能是四季度有一波有效反彈的條件。

三、結(jié)構(gòu)上,在宏觀重大變化前,市場(chǎng)賺錢(qián)效應(yīng)會(huì)在少數(shù)方向上輪動(dòng)。短期可能是創(chuàng)業(yè)板相對(duì)滬深300賺錢(qián)效應(yīng)收縮的階段,穩(wěn)定A股市場(chǎng)預(yù)期,中特估可能短期占優(yōu)。而后續(xù)華為鏈景氣持續(xù)催化,醫(yī)藥24年有困境反轉(zhuǎn)預(yù)期,23Q4可能反復(fù)有機(jī)會(huì)。若中美經(jīng)貿(mào)關(guān)系階段性改善,出口鏈(電子、汽車(chē)、工程機(jī)械)和核心消費(fèi)可能成為行業(yè)輪動(dòng)的重點(diǎn)方向。

在宏觀重大變化出現(xiàn)前,市場(chǎng)賺錢(qián)效應(yīng)可能只會(huì)在少數(shù)方向上輪動(dòng)。近期有邊際變化的方向主要是:1. 華為鏈密集催化,消費(fèi)電子企業(yè)在電動(dòng)車(chē)創(chuàng)新上的優(yōu)勢(shì)得到了淋漓盡致的體現(xiàn),這可能成為未來(lái)供給創(chuàng)造需求的線索。2. 穩(wěn)定資本市場(chǎng)預(yù)期,中特估邏輯強(qiáng)化,構(gòu)成價(jià)值修復(fù)的契機(jī)。3. 市場(chǎng)普遍關(guān)注的24年困境反轉(zhuǎn)方向是醫(yī)藥生物,23Q4就是行情阻力較小的窗口。從短期性?xún)r(jià)比來(lái)看,創(chuàng)業(yè)板相對(duì)滬深300的賺錢(qián)效應(yīng)處于相對(duì)高位,未來(lái)一段時(shí)間邊際收縮是大概率。所以,短期先反彈的方向可能是偏價(jià)值的中特估。科技成長(zhǎng)行情,可能調(diào)整后再出發(fā),四季度仍看好華為鏈和醫(yī)藥反復(fù)有機(jī)會(huì)。

繼續(xù)提示,布局中美經(jīng)貿(mào)關(guān)系潛在改善,關(guān)注出口鏈的投資機(jī)會(huì),重點(diǎn)是電子、汽車(chē)、工程機(jī)械。

風(fēng)險(xiǎn)提示:海外經(jīng)濟(jì)衰退超預(yù)期,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇不及預(yù)期

責(zé)任編輯:王旭

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)