炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:海通證券

今年以來,廣大投資者普遍感受公募基金相對大盤走勢偏弱,這背后是基金重倉股表現不佳。10月19日貴州茅臺單日跌幅更是達到-5.7%,這是歷史上是較為少見的現象。那么當前如何看待今年基金重倉股的市場表現呢?對于這個問題,我們將展開詳細分析。

1. 今年來基金重倉股表現不佳

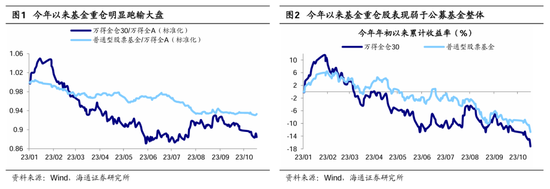

公募基金跑輸大盤的背后是基金重倉股表現不佳。今年以來A股一波三折,市場在1月迎來普漲,1月底至5月初進入結構性行情,此后在海內外因素擾動下進入調整,至今寬基指數均已回吐年初的漲幅,在此背景下公募基金整體表現較差,并出現跑輸大盤的現象,年初至今(截至2023/10/20)萬得全A指數下跌6.0%,而整體主動偏股型基金的凈值漲跌幅均值為-12.4%、中位數-12.9%,在約4200只的樣本量中僅約980只左右的基金跑贏萬得全A。

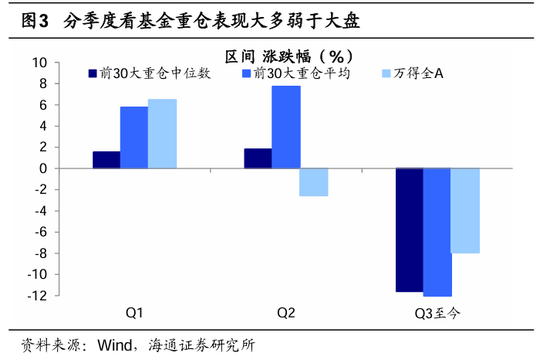

這背后其實是基金重倉股表現較差。首先,我們選取萬得金倉30指數作為基金重倉股指數的代表(萬得金倉30指數通過基金持倉市值與基金持股只數兩個指標,對上市A股進行綜合排序,將排名前30的公司入選指數,并按自由流通市值加權),可以發現今年1月底以來基金重倉指數走勢持續跑輸大盤,且重倉股表現明顯弱于公募基金整體,年初以來萬得金倉30指數漲跌幅為-17.9%(相對于萬得全A的累計超額收益率-11.8個百分點,下同),萬得普通股票型基金指數漲跌幅為-12.4%(-6.4個百分點)。其次,我們根據每季基金季報,選取前30大基金重倉股,來看這些股票今年以來各個季度的表現,可以發現除Q2外前30大基金重倉股表現均跑輸大盤:Q1前30大重倉股漲跌幅中位數/均值分別為1.6%/5.8%,均低于萬得全A同期漲跌幅6.5%;Q2重倉股漲跌幅中位數/均值為1.8%/7.7%,萬得全A為-2.7%;Q3漲跌幅中位數/均值為-11.6%/-12.0%,萬得全A為-7.9%。

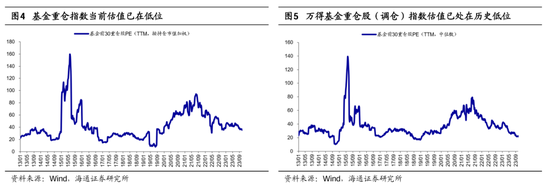

持續的調整后,當前基金重倉股估值已不高。如果我們簡單從萬得金倉30指數來看,截至2023/10/20(下同),萬得金倉30指數PE(TTM)為16.2倍,處13年有數據以來自低到高64.4%分位(處19年以來29.5%分位),已經低于去年10月底的PE 19.0倍、處13年以來75.4%分位(處19年以來45.3%分位)。

為了更加準確的研究,我們將每季度公募基金持倉市值排名在前30的個股按基金持倉市值加權作為整體,以此來刻畫公募基金重倉股的估值情況(23Q2至今的重倉股數據根據Q2基金重倉個股名單計算),目前公募基金前30大重倉股PE(TTM,按持倉市值加權)為37.7倍,處13年以來自低到高53.4%分位(處19年以來26.8%分位),而去年10月底時基金前30大重倉股PE(TTM,按市值加權)為36.3倍,處13年以來53.2%分位,可見當前公募基金重倉股估值已接近市場底部時的水平。除整體法外,若我們再通過度基金前30大重倉股PE中位數來刻畫基金重倉股的估值情況,可以發現基金前30大個股PE(TTM,中位數)為21.7倍,已處在自13年以來8.5%分位(處19年以來1.6%),而去年10月底時PE(TTM,中位數)為35.0倍、處13年以來53.2%(處19年以來9.7%),可見基金重倉股估值已處在歷史較低的水平。

2. 市場底部信號或已進一步確認

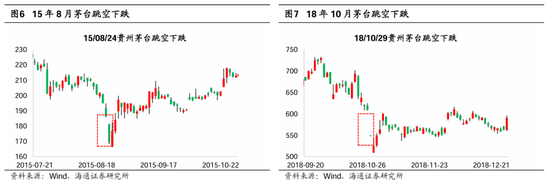

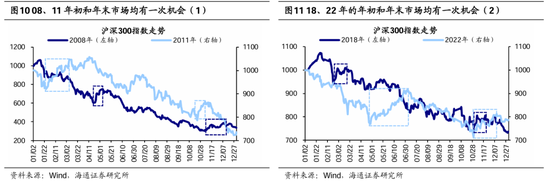

借鑒歷史,重倉股茅臺單日大幅調整常預示市場底部或將出現。貴州茅臺是公募基金長期持有市值排名前三的標的,其23Q2公募基金持倉市值占整體比重為4.2%,持倉市值排名第一。10月19日貴州茅臺放量跳空下跌,單日跌幅達-5.7%,這在歷史上是并不多見。貴州茅臺作為機構“壓箱底”的標的,其市場表現與市場情緒較為相關,我們認為貴州茅臺的放量跳空下跌或反映部分有絕對收益要求的資金可能出于風控止損的考量被動賣出,一定程度上反映著市場極端情緒的釋放,因此可以作為市場底部信號的參考。回顧15年以來歷次重倉股貴州茅臺走勢,可以發現貴州茅臺放量跳空下跌常常出現在市場下行的末期,例如15年8月、18年10月、22年3月、22年10月,具體來看:

15年8月:15年6月以來上證綜指自高點下行, 8月大盤在橫盤震蕩后進一步下跌,15/08/17-15/8/26期間上證綜指跌幅達26.2%,期間貴州茅臺15/08/24單日跌幅達到-9.0%,同日上證指數漲跌幅為-8.9%,隨后上證綜指于15/08/26達到低點2850點。我們計算貴州茅臺大幅調整后的大盤表現,自15/08/24貴州茅臺單日大幅調整后(以跳空日收盤價為起點,下同)滬深300在1/3/6個月內漲跌幅為0.3%/14.6%/-6.9%。

18年10月:18年初受中美貿易摩擦等影響市場調整,10月以來市場對中美關系擔憂情緒升溫,市場進一步下跌,18年10月貴州茅臺股價跌幅達到-24.8%,其中18/10/29更是跳空下跌,日跌幅達到-10.0%,同日上證綜指跌幅為-2.2%,18/10/29后貴州茅臺股價企穩,而大盤則于18年末完成最后一跌,于19/1/4見底2440點。我們計算本此貴州茅臺自18/10/29單日大幅調整后寬基指數表現,滬深300在1/3/6個月內漲跌幅為2.0%/3.5%/26.4%。

22年3月:22年3月在疫情等因素擾動下,市場快速下跌,上證綜指3月最大跌幅達到-13.6%,貴州茅臺股價也大幅下行,22/03/15貴州茅臺股價單日跌幅達到-5.7%,此后貴州茅臺股價自底部修復,而同日上證綜指跌幅為-5.0%,上證綜指隨后仍延續調整,于22/04/27觸底2863點。本輪貴州茅臺自22/03/15單日大幅調整后,滬深300在1/3/6個月內漲跌幅為5.1%/6.0%/2.8%。

22年10月:22年7月受國內疫情反復、地產停貸事件等影響,市場再次步入調整,上證綜指于9月加速回調,貴州茅臺股價也隨大盤下跌,22/10/24貴州茅臺股價單日跌幅達-7.6%,同日上證綜指跌幅為-2.0%,此后上證綜指于22/10/31觸底2885點。這一輪貴州茅臺大幅調整后,滬深300 在1/3/6個月內漲跌幅為3.4%/15.1%/11.0%。

綜合來看,我們認為本周貴州茅臺股價大幅調整或預示市場底即將到來,未來幾個月內大盤上漲概率或已較大。我們在《走向業績驅動-2023年中期股市展望-20230623》中提出,由于歷史上公募基金跑輸大盤往往發生在非基本面因素主導時期,當市場處于流動性較寬松、宏觀背景階段性下行的環境中時,市場關注點可能更容易集中于熱點及主題方向,此時更擅長于從基本面維度挖掘上市公司內在價值的公募基金往往較難實現超額收益。現階段政策密集落地下宏觀基本面已回暖,因此未來看基金重倉股有望跑贏市場。

3. 四季度有望迎接第二波機會

歷史上A股年內至少存在兩波上漲行情,四季度有望迎來第二波機會。今年A股振幅達歷史低點,以萬得全A指數為例,05年以來該指數年度振幅(當年指數最高價相對最低價的變動幅度)基本都在25%以上,均值為68%,而今年年初至今(截至2023/10/19,下同)指數的振幅僅為12%,為05年以來的歷史最低值。而從歷史經驗來看低波動并非A股的常態,后續指數振幅將有望擴大。實際上,在A股歷史上哪怕是單邊熊市期間,年度視角下依然存在至少兩次10%以上漲幅的機會,例如,08、11、18、22年。而今年年內僅有一波行情,包括去年10月底至今年1月底的整體性行情,以及今年2月至5月初的結構性行情,因此結合歷史規律我們認為后續A股有望迎來年內第二波機會。

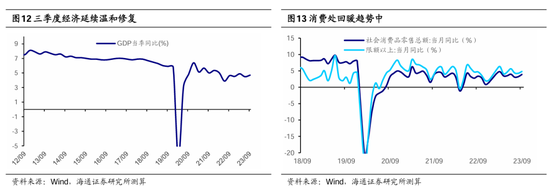

基本面回暖疊加政策利好,有望為年內第二波機會提供支撐。10月18日公布的經濟數據顯示前三季度GDP實際同比增速位5.2%,Q3GDP增速為4.9%,好于市場預期。近期高頻數據也驗證了基本面回暖趨勢,8月以來各項經濟數據回暖,消費、出口、物價等數據均有所改善,9月最新數據進一步驗證宏觀經濟修復趨勢,9月社會消費品零售總額當月同比為5.5%,延續8月回暖態勢,9月出口金額(人民幣計價)當月同比回升至-0.6%,降幅連續2個月收窄。往后看,市場有望迎來開啟第二波機會的兩大催化劑:一是中美關系有望迎來改善,近期中美雙方高層互動頻繁,雙方已商定成立經濟領域工作組,接下來中美雙方高層有望在11月召開的APEC會議會晤,未來雙方關系或出現更多積極變化,有助于提振市場風險偏好;二是增量資金有望入場,近期匯金增持四大行股份,并擬在未來6個月內繼續增持其股份,說明當前國家隊資金已在入市,這有望提振投資者信心 ,后續或帶動更多資金入場。

四季度到明年初重視大金融、科技以及消費醫藥。低估低配的大金融板塊有望迎來修復機遇。當前大金融板塊估值均處在歷史低位,截至2023/10/20,大金融板塊PB(LF)為0.6倍、處13年以來5.1%分位,其中,銀行為0.5倍、處0.8%分位,地產為0.8倍、處0.1%,證券為1.2倍、處11.4%。正如前文所述,當前宏觀基本面正逐漸回暖,低估的大金融行業估值有望修復:銀行方面,特殊再融資債券發行加快等化債舉措逐漸落地,或推動低估的銀行板塊估值修復;券商方面,活躍資本市場政策正改善股市資金供求關系,后續活躍資本市場增量政策有望推出,全A成交量有望提升,帶動券商業績增長。此外,從歷史規律看,大金融板塊歲末年初異動概率較大,以銀行為例,我們統計 05年1月以來,每月銀行漲跌概率,發現銀行板塊上漲概率分別為 10月83%、11月61%、12月67%。四季度市場博弈因素增多,往往也是市場變盤的節點,因此低估值的大金融板塊有望迎來向上機會。

政策和技術驅動有望推動科技成長行情展開。當下我國經濟大背景將持續處于結構轉型升級過程中,今年總書記在調研期間首次提出“新質生產力”,有別于傳統生產力,新質生產力代是科技創新發揮主導的生產力,加快建設現代化產業體系是發展新質生產力的關鍵。隨著后續10月底上市公司三季報披露完畢,改革預期的不斷提升,市場的關注焦點或從微觀企業利潤轉向經濟轉型和改革的受益方向,映射到股市上,科技行業或將成為股市中期的主線。科技具體細分方向上,結合政策導向和技術進展,我們認為可重視三個方向。一是政策發力的數字基建,參考往年情況,今年四季度財政部或將提前下達2024年部分專項債額度,數字基建作為穩增長和調結構的重要抓手,有望成為政府支出的重點。根據《中國數據中心產業發展白皮書(2023年)》,預計“十四五”期間我國數據中心產業規模復合增速將達到25%。二是硬科技制造,全球半導體周期回升疊加華為產業鏈向上突破,我國硬科技制造有望受益。三是技術變革的AI應用,例如當前家電行業加速智能化轉型,智能家居的產品性能和普及率將逐漸提升,未來智能家居將向全屋智能的方向演進。根據艾瑞咨詢的數據,預計25年智能家居市場規模將超9500億元,22-25年間CGGR為28.2%。

此外,醫藥和大眾消費品板塊具有配置性價比。當前消費板塊的估值和基金配置已處在歷史低位,其中醫藥PE處13年以來11.8%分位,23Q2基金對醫藥超配比例處13年以來39%分位。而當前消費基本面已有改善,8-9月社消品零售同比增速持續回升,市場對消費的基本面預期有望扭轉,未來一段時間消費的估值及公募基金等機構的持倉有望趨于均衡,前期跌幅較明顯的消費板塊有望受益,結合行業分析師預測,醫藥子領域中創新藥/醫療器械/血制品23年歸母凈利有望達到35%/20%/20%。

風險提示:穩增長政策落地進度不及預期,國內經濟修復不及預期。

責任編輯:王旭

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)