保觀 |聚焦保險創新

由于近期公眾號推送機制改變,歡迎您在公眾號首頁點擊右上【···】,將保觀設為 “星標” ,及時跟蹤行業最新資訊

本周保觀“國內大型保險公司2024年全年盤點系列”給大家帶來的保司是中國太保。

過去一年對于太保來說是“震蕩巨大”的一年。人事方面,旗下產險、壽險公司主要負責人均出現變更,其余管理層也有大幅度變化;業績方面,得益于權益市場復蘇,今年第三季度創下有史以來最好利潤;產品策略方面,今年年中業績發布會正式定調全力進軍分紅險領域...

今年我們就來全面解讀中國太保的2024年。

1

三季度“賺麻了”!核心數據依舊有憂慮

2024年10月30日,中國太保公布三季報。

季報顯示,2024 年前三季度,太保實現營業總收入3106億元,同比21.35%,實現凈利潤383.10 億元,同比增長 65.5%,為史上第四高利潤增速。

當然了,如果把太保今年前三季度的利潤增速與其他幾家上市險企相比,增速并不出眾。今年前三季度,國內上市險企中利潤增速最快的是中國人壽,同比大增173.88%,其次是新華的116.73%,人保以77.2%位列第三,太保和平安分列四、五位。

聚焦到太保本身,以單季度業績論,太保集團在2024年第三季度實現營業總收入1159億元,同比增速44.21%,凈利潤131.78億元,同比增速173.57%。為歷史上最賺錢的第三季度和第二高的增速。

從利潤結構看,投資收益大增成為太保今年前三季度“大賺”超380億的主要原因,數據顯示,2024年前三季度太保總投資收益率為4.7%,同比上升2.3個百分點。

保費端,太保在2024年實現保險服務收入 2094.09 億元,同比增長 2.3%。其中:太保壽險實現保險服務收入623.45億元,同比下降2.5%;太保產險實現保險服務收入1452.02 億元,同比增長4.1%。

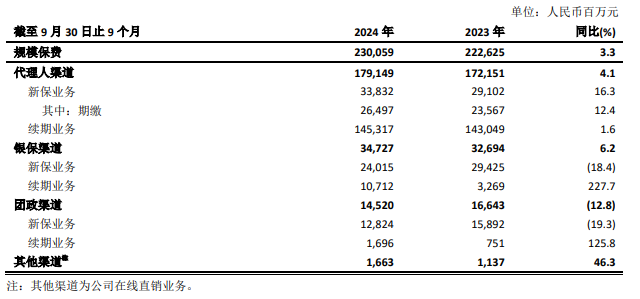

太保壽險今年前三季度渠道保費收入情況

渠道方面,2024年前三季度,太保壽險代理人渠道實現規模保費1791.49億元,同比增長4.1%。其中新保業務規模保費338.32億元,同比增長16.3%。

從人力產能來看,其月均核心人力規模5.8萬人,同比增長2.4%,核心人力月人均首年規模保費6.1萬元,同比增長15%。新增人力同比增長15.5%,新人月人均首年規模保費同比增長35%。

從銀保渠道來看,太保壽險前三季度實現規模保費347.27億元,同比增長6.2%。其中新保業務規模保費240.15億元,同比下滑18.4%,續期業務規模保費107.12億元,同比增長227.7%。

團險渠道規模保費為145.2億元,同比下降12.8%。其中新保業務128.24億元,同比下降19.3%;續期業務16.96億元,同比增長125.8%。

盡管不少數據改善明顯,但太保還是有幾項核心數據出現了同比轉弱。如壽險保險服務收入出現了同比2.5%的下降,另外銀保渠道新保保費有18.4%的下降,作為過去幾年太保壽險重要的增量渠道,銀保渠道在今年前三季度開始轉弱,團險新保業務也出現了接近20%的下降,因此短期來看,太保的業務增長還是面臨著一定的壓力。

產險方面,今年前三季度太保產險車險原保險保費收入為781.31億元,微增3.3%;非車險原保險保費收入則表現更為強勁,達到816.88億元,同比增長12.2%。承保綜合成本率的98.7%,與去年持平,產險整體基本盤表現穩定。

2

產品策略:

分紅險要“大力”干,養老產業要“堅持”干

集團整體策略上,中國太保壽險將堅持以客戶為中心的全面轉型之路,以客戶價值為核心推動公司整體價值可持續增長,通過“3個強化,3個升級”,將公司戰略轉型向縱深推進,走高質量發展之路。

一方面,是要強化多元渠道隊伍建設,實現各渠道高質量精細化管理,持續釋放價值潛力;強化價值牽引經營、組織活力建設,全面深化賦能型總部、經營型機構建設;強化數字化經營,通過數智引領來賦能經營創新。

另一方面,是要進一步確立戰略價值觀,實現“以客戶為中心”的理念升級,堅持客戶導向,通過客戶價值驅動公司經濟價值和社會價值全面提升;實施區域差異化策略升級,夯實經營型機構建設質效,形成重點區域的差異打法與布局,開創區域發展特色道路;推動產服生態體系升級,承接金融“五篇大文章”和集團大健康戰略主體,充分發揮康養稟賦,有效鏈接客戶和隊伍,進一步夯實中國太保壽險高質量發展獨特優勢。

在產品策略上,太保在三季度業績發布會上給出了明確的表述。今年第三季度,公司分紅險銷售環比大幅增長,尤其10月分紅險期交新保占比較9月翻了一番,公司將會進一步強化培育分紅險市場,旨在形成新的業務增量。據悉,在十月底時太保壽險已經完成2025年一季度主力分紅險產品的研發,公司未來將堅持多元渠道發展和多元產品經營,在夯實價值的基礎上促進產品結構優化。

而這與太保在中期業績發布會上的表述一致,在中國太保2024中期業績說明會上,中國太保總精算師兼財務負責人張遠瀚表示,隨著預定利率的下調、宏觀環境的變化,原來的產品結構已經不太適合客戶的需求,可以看到的方向就是轉向分紅險。“長期來看,我認為分紅型產品未來占比會超過50%。從今年的銷售情況看,分紅型產品相比去年已經同比增長約5倍,但金額還是比較小,現在已經在對代理人進行培訓了。”

很明顯,太保今年的產品策略已經出現了巨大的變化,有關于保險公司要大力賣分紅險的邏輯我們在之前的文章中已經聊過很多次了,這里不做累述。

太保家園

另外,養老產業的不斷布局和發展也是太保目前最重要的產品策略之一,截至2024年7月,太保家園已在全國布局13城15園,已有8個社區開業,包括旅居樂養、活力頤養、護理康養三個產品線。太保家園武漢國際頤養社區也于今年10月正式開業。盡管太保尚未在報表中披露養老社區目前的詳細經營情況,但從目前的投入和發展情況來看,我們預計未來太保還會繼續堅定發展養老社區,畢竟這是當下保險公司能看到的業績增量最大的市場。

3

發力AI大模型,賦能保險效果明顯

在科技端,近兩年來,太保圍繞著AI大模型賦能保險做了不少探索。根據介紹,太保基于大模型技術的數字勞動力矩陣,已覆蓋集團審計、產險、壽險、健康險等多個核心業務板塊。

其中審計數字勞動力的落地構建了一整套從前臺風險檢查到后臺審計管理的智能化體系,顯著提升了審計工作的效率。自去年11月投入使用以來,已惠及250名審計人員,成效斐然。

另外,具體業務方面,中國太保產險車險在線理賠助手上線,優化了客戶理賠體驗。預計到今年年末,將為150名理賠作業人員賦能,實現案件處理能力10%的增長。

而AI智能陪練助手的全新推出則是壽險培訓領域的一次革新突破。AI智能陪練助手基于先進心理學理論,使代理人的銷售技巧得到實質提升,預計至2025年,相當于額外培訓了500名高水平銷售人員。

此外,智能審核數字勞動力的上線,邁出了健康險理賠無人化探索的重要一步。智能理賠審核數字勞動力利用大模型,實現了流程的高度自動化,準確率高達89%。

4

管理層“巨震”,產、壽險一把手面臨新挑戰

過去一年,太保系核心高管層出現全面調整。今年4月,蔡強辭去太保壽險總經理職務,公司董事長潘艷紅出任臨時負責人,代行總經理職權。

2021年,太保壽險引入超強“外腦”——友邦保險前區域CEO蔡強,擔任公司總經理(首席執行官)。過去三年,蔡強主導了太保壽險的長航行動1.0,對太保壽險在渠道端、代理人端等核心環節展開了大刀闊斧的改革。而在一期任滿,同時在長航行動進入2.0階段后,蔡強宣布辭職。當時有市場消息稱,新任總經理將從公司內部選拔,繼任者最有可能是幾位副總經理之一。

7月李勁松的上任也印證了市場的猜測。7月25日,太保壽險公告稱,2024年4月26日,經董事會審議通過,并于2024年7月18日經國家金融監督管理總局(下稱“金融監管總局”)核準任職資格,李勁松任總經理。同時,潘艷紅不再擔任本公司臨時負責人。上述調整對公司的業務經營及財務狀況無重大影響。

一月之后,潘艷紅“官宣”退休。8月19日,太保壽險宣布董事長潘艷紅因到法定退休年齡,正按規定程序辦理退休手續,不再擔任太保壽險黨委書記、董事長職務。中國太保黨委副書記、總裁趙永剛將兼任太保壽險董事長一職,后續將按規定履行公司治理和監管審批程序。太保壽險總經理李勁松任太保壽險黨委書記。

公開信息顯示,潘艷紅已在太保系統工作超過30年,潘艷紅2021年5月起任太保壽險董事長,曾任太保壽險財務副總監、財務總監、副總經理、副董事長、總經理,中國太保財務負責人、副總裁、常務副總裁,太平洋健康險董事,長江養老董事等。

半年間,太保壽險出現了“將帥齊換”的局面。

同時,身為國內財險“老三家”之一的太保產險也出現了核心高管層的變動。

9月30日,太保集團黨委任命太保產險合規負責人、首席風險官陳輝為黨委書記、委員;總經理曾義不再擔任公司黨委副書記、委員。與此同時,經太保產險第七屆董事會第四十七次會議(臨時)審議通過,曾義不再擔任太保產險董事、總經理;陳輝被指定為臨時負責人,代行公司總經理職權。

就在近日,監管正式核準陳輝擔任太保產險總經理的任職資格,同時兼任黨委書記,此外,陳輝還同時兼任著該司合規負責人和首席風險官,可謂肩負重任,太保產險正式進入“陳輝時代”。

在太保財險的人事調整中,太保香港的人事布局也同步進行了調整。

12月初,太保財險受讓了太保香港的全部股份。在此背景下,原太保財險黨委副書記、總經理曾義轉任太保香港董事長。

太保系高管變動之大、全面,一時間有些出乎市場意料,但也有業內人士表示,太保系一向的風格便是“要么不換,要換就換個徹底”。

整體來看,太保今年的高管層變動最主要的特征便是更注重“內部提拔”,新走上一把手崗位的李勁松和陳輝均是太保系老人。

其中陳輝曾任太保產險北京分公司總經理助理、副總經理,太保產險河北分公司總經理,太保產險人力資源部總經理、人力資源總監等。李勁松則歷任太保壽險副總經理,太保壽險四川分公司總經理,太保壽險銀行保險部總經理,太保壽險總經理助理,太保壽險市場副總監、戰略客戶部總經理等。

陳輝、李勁松未來能把太保產、壽險帶到什么高度,還需要時間檢驗。

尾言:整體來看,今年對于太保來說,業績壓力沒有那么大,特別是在利潤端,權益市場復蘇大環境下,保險公司基本可以“喘口氣”,但放眼未來,在產品切換、養老賽道短期業績無法支撐公司利潤背景下,太保依舊會面臨不小的壓力,期待太保未來給出解決方案。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)