導語:茅臺作為行業老大哥,至少在2025年,選擇了類似上一輪周期中的“自保”策略——優先保證投放量、業績穩定增長。

業績增長:最高優先級

茅臺一舉一動,是白酒業內、乃至整個大消費行業的風向標。

2025元旦前,貴州茅臺(600519.SH)召開經銷商大會,對新一年的經營目標、政策做了初步的規劃與指引。

首先,在投放量上,今年將比2024年略有增長。據筆者從業內了解,估計有“個位數”的增長。

其次,在產品結構調整上,茅臺擬減少500ml普通飛天茅臺、珍品茅臺投放量,適度調增1L裝飛天、100ml飛天、增加開發產品;以確保53度500ml飛天茅臺價格穩定,努力扭轉精品、珍品、陳年茅臺等“非標”市場價格。

第三,2025年將進一步加大茅臺酒的推廣和品牌宣傳力度。茅臺計劃投入市場活動費用6.75億,比2024年增長83%。

總結來看,茅臺的2025年計劃,一方面是總投放量保持略有增長;另一方面,對2024年價格壓力大的產品,暫時降低投放量;但增加了一些原本量就比較少且價格壓力小的產品投放量,以保證總投放量仍有增長。

同時,茅臺在系列酒上也調整了產品投放結構,對2024年價格壓力大的茅臺1935有所控制;作為2025年系列酒增加投放的主力產品,漢醬、王子酒,整體仍將保持一定增長速度。

簡單來說,茅臺這次大會對2025年的規劃,表面上是在增加投放量的同時,保證公司業績增長、產品市場價格穩定,“既要又要”。但實際上,茅臺公司的態度傾向性十分明顯,那就是將業績增長擺在首要地位。

寧可犧牲價盤

在外部環境難以支撐量、價兩者兼時,茅臺的取舍與其他白酒企業的“價值取向”迥然不同。

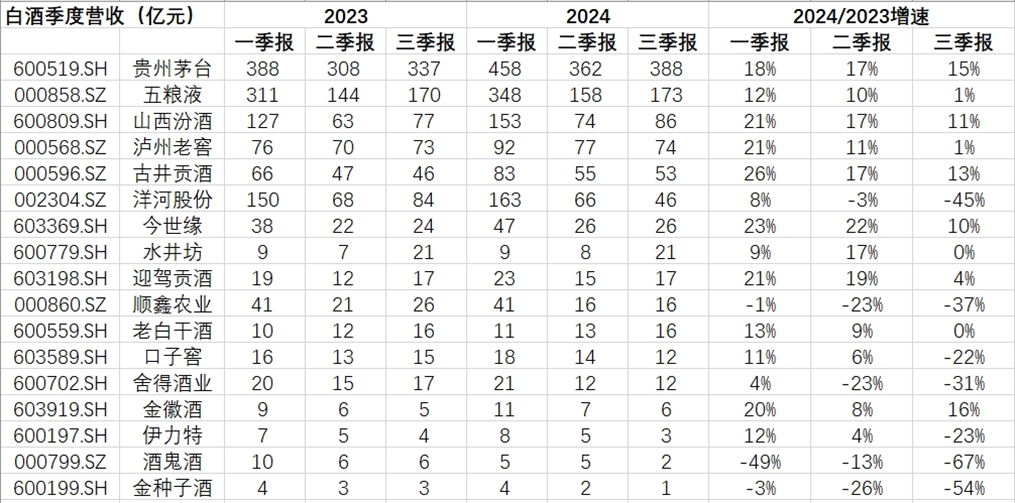

從2024年至今各家白酒公司業績增長看,第一季度行業整體表現良好,超過春節前市場的預期,股票市場也給與了樂觀反應。但二季度之后,終端真實動銷開始減弱。瀘州老窖(000568.SZ)、古井貢酒(000596.SZ)和洋河股份(002304.SZ),相對一季度開始減速,三季度則更普遍進一步減速。

實際上,二季度至今,白酒行業的終端動銷增速是逐季下降的。據渠道反饋,中秋、國慶雙節,行業整體下滑了雙位數、高端白酒下滑15%-20%。在這種行業需求表現下,“理性”的酒企,似乎應該降低投放量、降低財報的增長要求,進而降低渠道的壓力。

當其他主流白酒企業呈現出一定“躺平”狀態,貴州茅臺仍是2024前三季度收入增速最快的主流白酒公司。

第三季度,茅臺維持了15%的增長速度。并且,第四季度茅臺仍需要完成500億的營收、10.5%的增速,以切合其年初就定下的“全年收入增長15%”的節奏。

這些都反映出茅臺對完成既定增長目標的堅定態度。

這里面的難點在于,很難在維持增長速度的同時,穩住市場價格。

根據公眾號今日酒價市場批價,2024年初飛天茅臺批價整箱2960元/瓶、散瓶2690元/瓶;到了12月27日,整箱下降到2290元/瓶、散瓶2210/瓶。

這一對價格,分別比年初下跌了670元/瓶、480元/瓶。茅臺酒的市場價格大幅度下降,正反映出在終端需求下滑背景下,公司強行保業績增長的后果。

市場需求不足、量價矛盾難以兼顧,這些茅臺公司當然十分清楚,但依然選擇在2025年繼續保持“中個位數”的投放量增長。

據渠道反饋,2024年茅臺酒的實際投放量,也是超額完成的。這說明,公司高度看重業績增長、必要時會犧牲一定的價盤。

如果無法兼得,那就業績優先。

支柱作用

明知當前市場需求很弱、控制投放量才有利于穩定市場價格,但茅臺沒有其他選擇。

因為,茅臺所要需要承擔的,還有為地方經濟增長貢獻的使命。

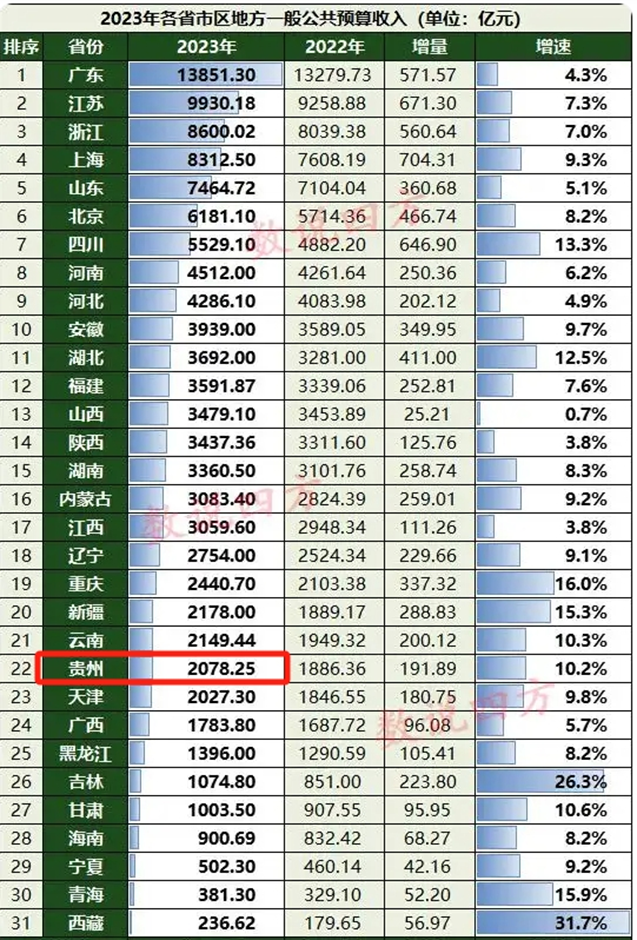

貴州不算富裕,財政收入在全國各省中排名倒數。茅臺作為當地貢獻度最高的超大型國企,支柱地位不言而喻。

以2023年為例,貴州全省財政收入2078億元、遵義市財政收入1302億元。同期茅臺繳納的利稅總額高達1083億元,貢獻了遵義財政收入的83%、貴州省財政收入的52%。

茅臺的貢獻如此之大,以至于經營業績稍有波動,都將對地方的財政支出、當地經濟增長造成頗大影響。

當然,公司也希望通過其他手段穩定價格。比如增加投放量的,主要是之前本身量就不大的產品;或者新開發產品的同時,減少主力產品的投放量。

不過,從2024年實際情況看,茅臺酒是一個整體,各種細分的產品客戶,也是同一個群體。所以,雖然產品結構內部有調整,但都屬于茅臺系列,整體投放量增長,仍然會對價格形成整體性壓力。

歷史重演?

筆者認為,茅臺的選擇對自身、以及行業的影響,可以參照上一輪行業需求波動周期。

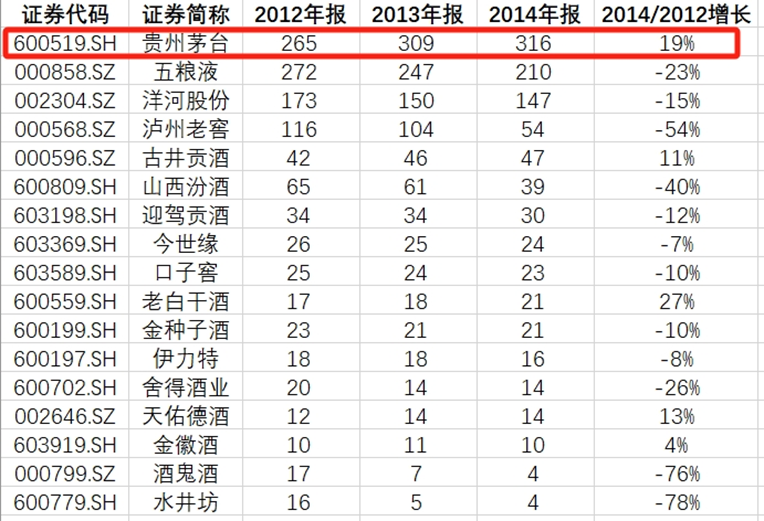

在2012年開始的反腐、限制“三公消費”的劇烈萎縮周期中,茅臺收入保持了穩健增長。并且,在2012年至2014年,茅臺酒的投放量絲毫沒有減速。

但財報業績穩健增長的另一面,是茅臺酒市場價格大幅下跌。

在那兩三年,茅臺酒市場批價從最高2300多元/瓶下跌到800多元/瓶;茅臺股價也從260元下跌到120元,幾乎腰斬。

能走出“死亡螺旋”的原因是,市場價格快速、大幅度下跌,激發出了居民消費和普通商務消費對茅臺的需求,彌補了因“三公消費”限制減少的部分。

茅臺是“穩了”,但對行業其他酒企“殺傷力”巨大。

茅臺酒是行業內第一品牌,其價格大幅下跌,相對性價比大幅提高,進而替代、擠壓了白酒其他品牌消費空間。因此,后者不得不跟隨大幅降價,重新定位自己的客戶。

上一輪需求波動周期映射到當前,雖然原因不同,但結果類似。

現在,白酒行業整體需求萎縮減少。茅臺作為行業老大哥,至少在2025年,選擇了類似上一輪周期中的“自保”策略——優先保證投放量、經營業績穩定增長。

如果歷史重演,2025年茅臺酒的市場批價仍然會承受不小的壓力。跟隨者們同樣會承受茅臺價格下降帶來的擠壓。當然,或許這一次幅度和力度會有所差異。

作為白酒研究者,我們只能懷著敬畏之心,保持對行業的密切關注。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)