出品:新浪財經上市公司研究院

作者:光心

2021年,陸風進入平價周期,下游客戶收緊投資預算,通縮環境下產業鏈各環節企業的財務指標迅速偏緊。

塔筒樁基作為典型的重資本環節,受風電行業退補的影響非常顯著。一方面,塔筒生產需要大量鋼板等原材料,該產品形態決定了公司賬上會產生高額存貨,占用大量資金;另一方面,塔筒企業客戶多為國有企業、集團企業等,該類客戶于付款節點履行內部審批程序以及落實資金存在時間周期,由此應收賬款也較多。

大量存貨和應收賬款考驗著管理者的運營能力,當風電退補、行業通縮,塔筒企業的內源融資能力被削弱,某些陷入困境的企業只能對外尋求流動性。據我們觀察,近年來,在塔筒樁基行業5家上市企業中,已經有2家向控股股東定增補流。

2021年8月2日,天能重工定增股票上市,以8.99元/股發行1.11億股,募集資金總額為10.01億元。據此前募集說明書顯示,此次發行共1名特定對象,為公司的控股股東珠海港集團,且此次發行扣除費用后的募集資金凈額將全部用于償還公司債務。

2022年6月6日,泰勝風能定增股票上市,以5.01元/股發行2.16億股,募集資金總額為10.81億元。本次發行之后,唯一的發行對象廣州凱得投資控股有限公司(下稱“廣州凱德”)持股占比為26.93%,成為公司控股股東。此前發布的募集說明書顯示,本次發行扣除費用后的募集資金凈額將全部用于補充流動資金。

今年泰勝風能再次提交定增預案,擬募集資金12.00億元,唯一的發行對象仍是公司控股股東廣州凱得,發行目的仍然是用于補充流動資金。2024年12月21日,公司剛剛更新募集說明書注冊稿。

如今,距風電邁入平價周期已近4年,各家塔筒廠商過得還好嗎?

海力風電盈利能力持續承壓 其余各家凈利率已然企穩

由于塔筒產品的出貨顯著受制于季節氣候,比如海風項目受制于風速、波浪和霧季因素難以在一季度推進,而多數陸風項目處于北方而無法在冬季建設,因此部分塔筒企業的營收確認呈現季節性特征。

據各公司招股說明書,海力風電、天能重工、泰勝風能均明確表示公司銷售收入呈現顯著的季節性波動。而天順風能則表明,“從整個世界范圍來看,風電場地域分布廣闊,對風塔形成持續的需求,公司產品主要用于出口,因此銷售收入等不存在明顯的季節性特征”。大金重工也表明“受季節性影響的特征不明顯”。

因此,為防止各企業的營收季節性差異而導致數據失真,對公司競爭力與運營狀況產生誤判,我們舍棄2024年前三季度數據,對已經出具完整年度財報的2020-2023年數據進行分析比較。

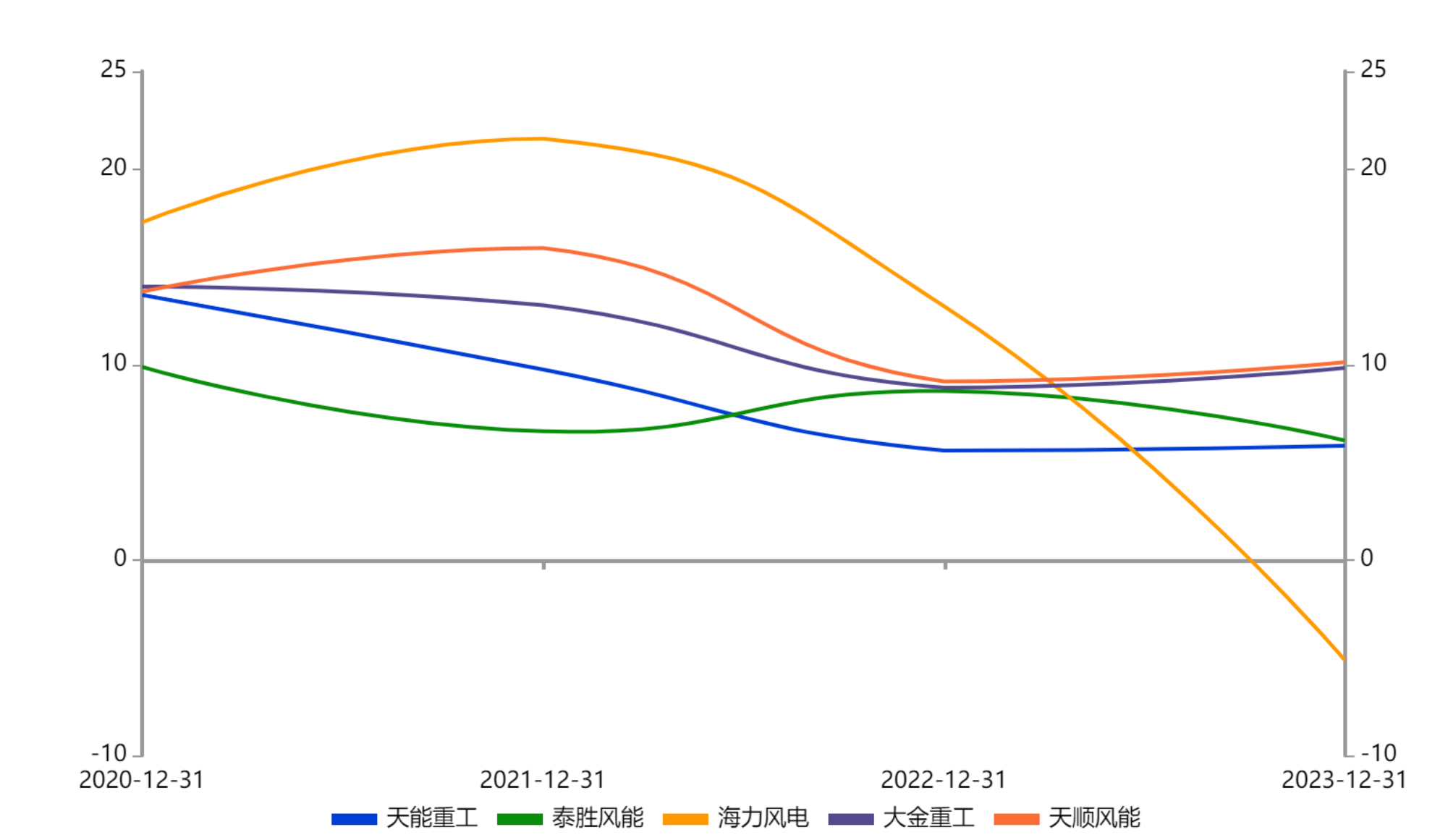

圖:塔筒樁基行業5家上市公司凈利率變動情況

圖:塔筒樁基行業5家上市公司凈利率變動情況近年來,塔筒行業各上市公司的盈利能力均出現不同程度的下降。天順風能、大金重工、天能重工的凈利率均從13%以上分別降低至10%、9%、6%左右。而泰勝風能早年凈利率處于相對同業最低的10%左右,遭受沖擊后穩定在6-8%水平。值得注意的是,海力風電早年有著出色的盈利表現,凈利率超17%,后期卻持續下跌至-5%水平,在同業凈利率均已相對穩定的情況下仍保持大幅下跌趨勢。

海力風電早年強大的盈利能力主要得益于持平同業的產品毛利率和極低的費用率。2020年和2021年,公司費用率分別為2.19%和1.92%,遠低于同期競品。而到2023年,隨著公司費用率走擴至6.61%,疊加公司產品毛利率大幅下滑,樁基和塔筒產品毛利率均從20%以上分別降至10.32%、3.52%,公司盈利嚴重受損。

關于毛利率受損的原因,海力風電在2023年年報中做出相關解釋:“一方面,海上風電市場需求階段性不足,產品價格下降;另一方面,產能利用率較低,單位成本較高,故當期銷售毛利率較低,未達預計效益。”

天能、泰勝、海力三家經營活動現金流表現不佳 融資補流后負債指標依然緊張

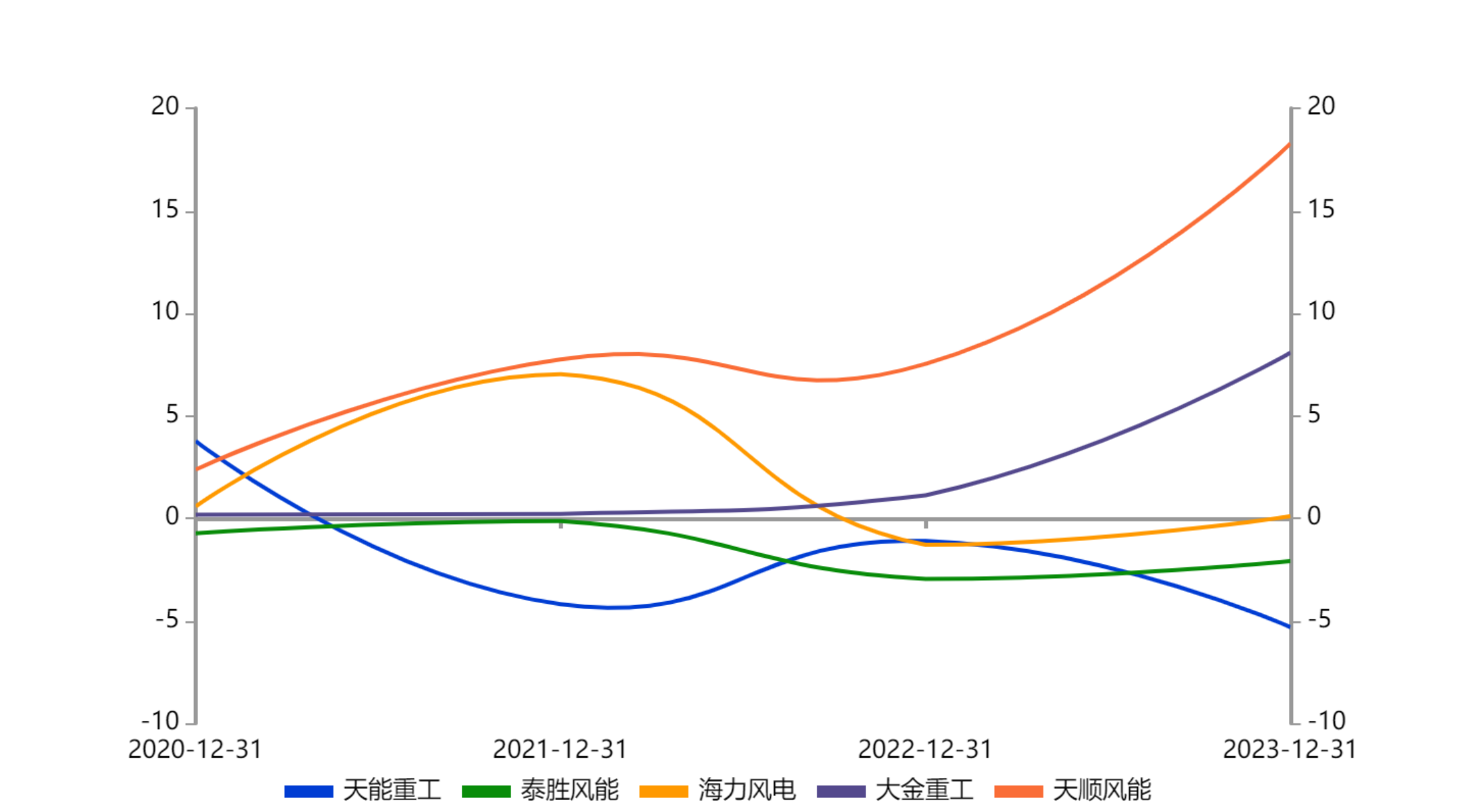

圖:塔筒樁基行業5家上市公司經營活動產生的現金流量凈額變動情況

圖:塔筒樁基行業5家上市公司經營活動產生的現金流量凈額變動情況從資金運營的角度來看,天能重工、泰勝風能、海力風電三家企業近年經營活動產生的現金流量凈額表現不佳,難以通過內源融資實現周轉,而其中天能重工和泰勝風能通過向控股股東定增、海力風電通過2021年創業板上市實現補流。此外,天順風能與大金重工的經營活動現金流表現較好,2023年分別實現18億和8億的凈流入。

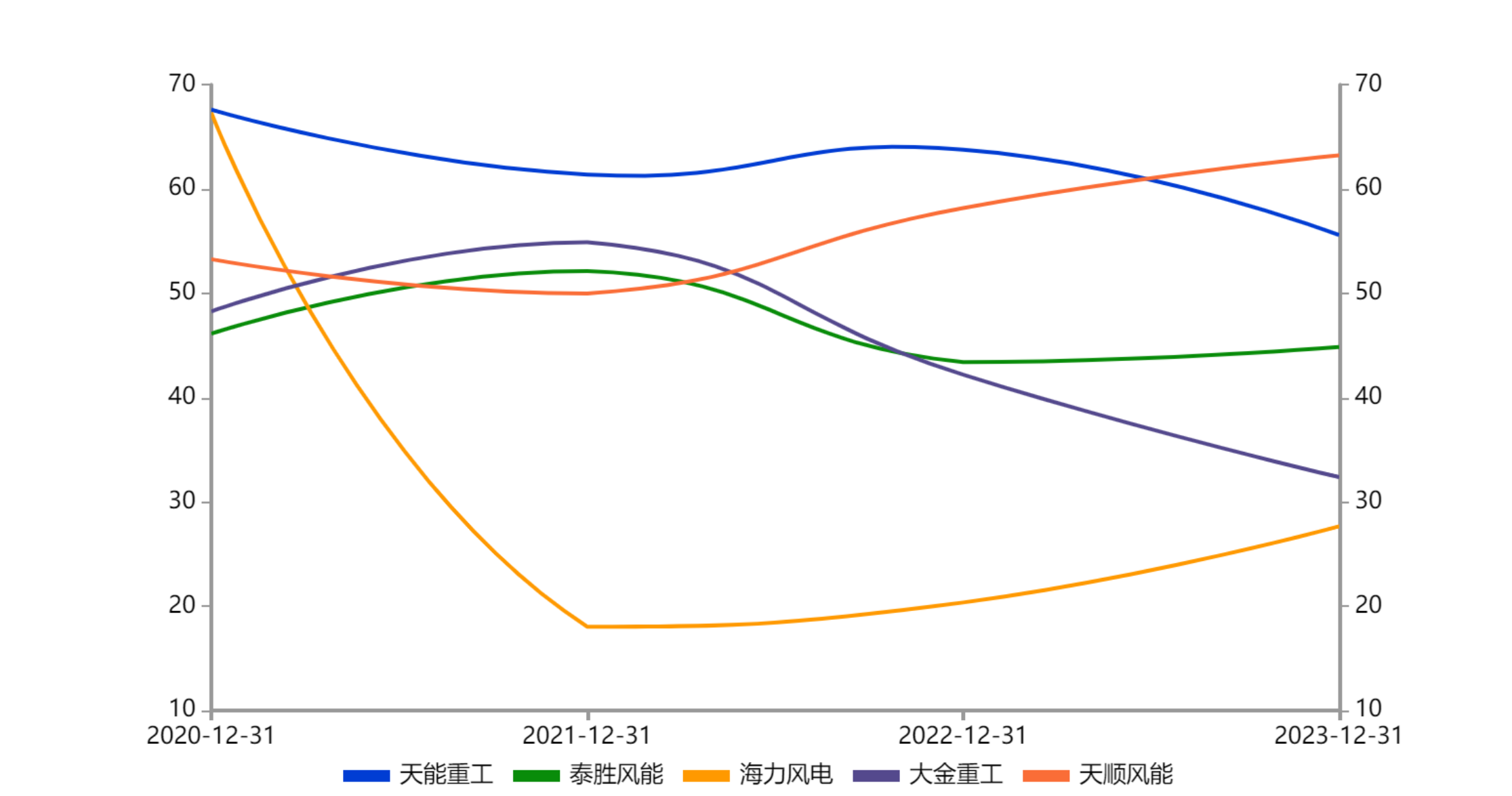

圖:塔筒樁基行業5家上市公司資產負債率變動情況

圖:塔筒樁基行業5家上市公司資產負債率變動情況另外值得注意的是,雖然天能重工、泰勝風能、海力風電三家企業雖然都通過發行股份實現補流,但其資產負債率的狀況并不算樂觀。其中,天能重工和泰勝風能近年資產負債率分別在50%以上、40%以上運行,處于行業高位。海力風電的資產負債率雖然在上市之后由67%迅速下降至18%,但由于經營狀況惡化,近年資產負債率持續反彈,截至2023年末已達到28%,兩年回彈十個百分點。

另外兩家企業來看,大金重工近年得益于戰略投資者的引入,資產負債率得到壓降,2023年末為32%,僅高于海力風電。而天順風能近年負債率則持續攀升,2023年末達到63%的歷史新高。但同時也要考慮到,公司經營體量遠高于其他同業公司,且近年未通過定增股票募集資金,且在2021年末多數同業未完成定增融資時,公司資產負債率水平幾乎為行業最低、僅高于剛剛完成IPO的海力風電。以上事實或從側面反映天順風能的負債管理能力。

2023年7月19日,天順風能發布《關于公司境外發行全球存托憑證新增境內基礎A股股份的發行預案》,本次發行GDR所代表的新增基礎證券A股股票,不超過本次發行前公司普通股總股本的15%,本次發行GDR募集資金總額不超過人民幣24.20億元(或等值外幣)。該GDR發行計劃完成后,公司負債率或將迎來改善,請密切關注發行進展。

綜上,隨著行業深化調整,塔筒制造業的各上市公司開始出現業績分化。在公司規模經濟和融資能力逐漸成為競爭關鍵因素的背景下,建議投資者們密切關注公司產品出貨進展及融資能力等相關動態。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)