炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

近日,亞盛醫(yī)藥與武田制藥就第三代BCR-ABL酪氨酸激酶抑制劑(TKI)耐立克?(奧雷巴替尼)達(dá)成獨(dú)家選擇權(quán)協(xié)議,若武田制藥選擇行權(quán),將獲得奧雷巴替尼除中國(guó)大陸、中國(guó)香港、中國(guó)澳門、中國(guó)臺(tái)灣以外的全球權(quán)益。

根據(jù)協(xié)議顯示,在選擇權(quán)可能獲行使前,亞盛醫(yī)藥需全權(quán)負(fù)責(zé)耐立克?(奧雷巴替尼)的所有臨床開發(fā)。同時(shí),亞盛醫(yī)藥將于簽署獨(dú)家選擇權(quán)協(xié)議后收到1億美元的選擇權(quán)付款,如武田制藥行使選擇權(quán),則亞盛將有資格獲得最高約12億美元的選擇權(quán)行使費(fèi)及額外的潛在里程碑付款,以及年銷售額兩位數(shù)百分比的銷售分成。

此外,武田制藥將認(rèn)購(gòu)亞盛醫(yī)藥新發(fā)行的7500萬美元股份,成為公司第二大股東,入股價(jià)格約為24.1港幣/股。整體來看,本次海外BD協(xié)議暫時(shí)緩解了亞盛醫(yī)藥資金短缺的燃眉之急,對(duì)公司經(jīng)營(yíng)起到一定正向作用。但就長(zhǎng)遠(yuǎn)而言,本次協(xié)議對(duì)于公司未來發(fā)展的影響仍有待觀察。

首先,亞盛醫(yī)藥在收到武田制藥支付的1億美元選擇權(quán)付款后,需全權(quán)負(fù)責(zé)耐立克?(奧雷巴替尼)的所有臨床開發(fā)。而在新藥研發(fā)全流程中,臨床試驗(yàn)階段是研發(fā)費(fèi)用支出的大頭,且隨著臨床進(jìn)度的推進(jìn)研發(fā)費(fèi)用逐步增多。同時(shí),海外臨床試驗(yàn)成本遠(yuǎn)高于國(guó)內(nèi),通常為國(guó)內(nèi)的3倍以上。

據(jù)亞盛醫(yī)藥于今年2月14日發(fā)布的公告顯示,奧雷巴替尼針對(duì)過往接受過治療的慢性髓細(xì)胞白血病慢性期(CML-CP)患者的全球、多中心、隨機(jī)對(duì)照、注冊(cè)3期臨床試驗(yàn)將于2024年上半年開始。可以預(yù)見的是,奧雷巴替尼的全球3期臨床所需要的研發(fā)支出不會(huì)是一個(gè)小數(shù)目。

從既往國(guó)內(nèi)外創(chuàng)新藥企BD案例來看,如研發(fā)費(fèi)用等由賣方承擔(dān)或是雙方共同承擔(dān),則通常買方需支付給賣方更高額的首付款。例如,百利天恒與百時(shí)美施貴寶就BL-B01D1達(dá)成獨(dú)家許可(金麒麟分析師)與合作協(xié)議的首付款達(dá)8億美元;阿斯利康與第一三共就DS-8201達(dá)成合作協(xié)議的首付款達(dá)13.5億美元。

在此背景下,武田制藥僅支付了1億美元選擇權(quán)付款就鎖定了奧雷巴替尼未來的海外權(quán)益,無需承擔(dān)海外臨床研發(fā)費(fèi)用,即便算上選擇權(quán)行使費(fèi)及額外的潛在里程碑付款總額也僅13億美元。對(duì)于亞盛醫(yī)藥而言,權(quán)益出讓的價(jià)格或許并不算高。

需要指出的是,海外市場(chǎng)人均醫(yī)療支出顯著高于國(guó)內(nèi),針對(duì)創(chuàng)新藥的支付體系更為完善,高定價(jià)和高滲透率有望將創(chuàng)新藥價(jià)值數(shù)倍放大。

從同類競(jìng)品的市場(chǎng)表現(xiàn)看,諾華的三代BCR-ABL抑制劑阿思尼布2023年銷售額已達(dá)4億美元,諾華預(yù)期,其銷售峰值會(huì)達(dá)到20億美元。而2023年奧雷巴替尼在國(guó)內(nèi)市場(chǎng)的全年銷售額不足2億元,累計(jì)銷售額僅有3.62億元。低價(jià)出讓海外市場(chǎng)權(quán)益后,公司短期財(cái)務(wù)情況雖將得以改善,但長(zhǎng)期的增長(zhǎng)預(yù)期也受到一定程度的削弱。

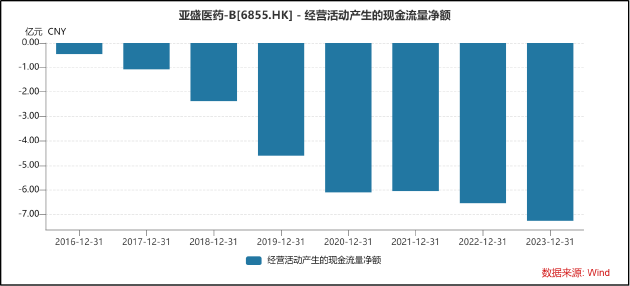

亞盛醫(yī)藥之所以選擇以并不高的價(jià)格出讓唯一商業(yè)化產(chǎn)品的海外權(quán)益或許也是無奈之舉。2023年,公司實(shí)現(xiàn)歸母凈利潤(rùn)為-9.26億元,虧損額已連續(xù)三年擴(kuò)大。同期經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為-7.26億元,自2016年至今均表現(xiàn)為持續(xù)凈流出,且數(shù)額持續(xù)擴(kuò)大。

常年虧損使公司的現(xiàn)金情況逐漸捉襟見肘,截至2023年12月31日,亞盛醫(yī)藥的現(xiàn)金及現(xiàn)金等價(jià)物共計(jì)10.38億元,而公司全年的銷售開支、研發(fā)開支、行政開支分別為1.95億元、7.07億元、1.81億元,共計(jì)約10.83億元。此外,公司2023年的流動(dòng)負(fù)債已達(dá)9.34億元,資金不足問題已迫在眉睫。

事實(shí)上,亞盛醫(yī)藥的現(xiàn)金“饑渴癥”由來已久。自2019年上市,亞盛醫(yī)藥已多次通過資本市場(chǎng)進(jìn)行融資。IPO首發(fā)募資3.7億港元后,公司又進(jìn)行了4次配售,募資金額分別為7.02億港元、11.71億港元、3.88億港元和5.5億港元,發(fā)行價(jià)格分別為46.8元/股、44.2元/股、44元/股和24.45元/股。近5年,亞盛醫(yī)藥從資本市場(chǎng)合計(jì)融資了31.81億港元。

如今,亞盛醫(yī)藥再度增發(fā)2430.73萬股股份,占已發(fā)行股本比例約8.38%,入股價(jià)格約為24.1港幣/股,股份配售價(jià)格再創(chuàng)新低。此外,亞盛醫(yī)藥還發(fā)布公告表示,已向美國(guó)證券交易委員會(huì)保密提交一份關(guān)于建議首次公開發(fā)售的F-1表格登記聲明草案,擬于美股市場(chǎng)尋求上市。

在唯一商業(yè)化產(chǎn)品國(guó)內(nèi)市場(chǎng)銷售情況不佳,海外市場(chǎng)權(quán)益已低價(jià)轉(zhuǎn)讓的情況之下,自身造血能力不足依賴外部融資輸血的亞盛醫(yī)藥何時(shí)能走出困境,實(shí)現(xiàn)扭虧為盈仍有待進(jìn)一步觀察。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)