炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/靳澤

IPO審核中,員工“五險一金”繳納情況一直是關注重點,近期擬IPO企業鼎鎂科技還因社保問題被否。

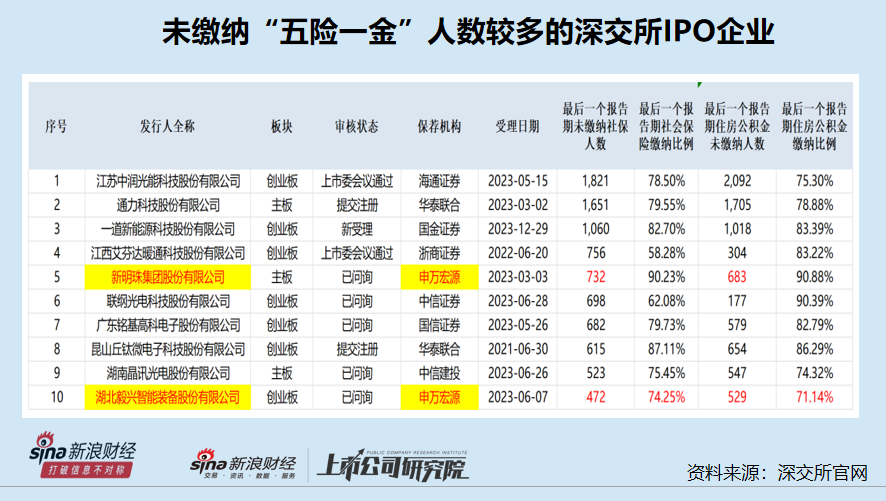

截至1月2日,在深交所335家在審IPO企業中(以交易所受理為標準,不包含已終止及已發行項目),最后一個報告期末未員工繳納社保的人數超過200人,或未繳納社保員工數量超過了總員工數的10%且人數超過100人的企業有25家。

其中,毅興智能至少未給500多名員工繳納社保及公積金,且繳納比例低于75%。未給數百名公司員工繳納社保,可毅興智能卻大手筆分紅,尤其在未分配利潤為負的情況下還“借錢”分紅,或不符合監管規定,與撤回IPO申請的福華化學、環亞科技有類似之處。

未分配利潤為負仍“借錢”分紅 回復監管問詢“偷工減料”

招股書顯示,毅興智能主營業務為精密零組件及智能數控機床產品的研發、生產和銷售,其中精密零組件包括濾波器和精密結構件產品,為公司貢獻了90%以上的收入。

報告期內,毅興智能多次現金分紅,其中2021年4月現金分紅1,973.37萬元(以2021年3月31日財務數據為基準),2022年4月現金分紅3,007.04萬元。

但毅興智能2021年的現金分紅,是在未分配利潤為負值的情況下進行的。申報材料顯示,毅興智能以未經審計的截至2021年3月31日的原始財務報表為基準,母公司報表中未分配利潤為3,441.48萬元,合并財務報表未分配利潤為-556.19萬元。

毅興智能解釋稱,根據《關于編制合并會計報告中利潤分配問題的請示的復函》(2000年出臺)的規定,“編制合并會計報表的公司,其利潤分配以母公司的可分配利潤為依據。”

但毅興智能的解釋存在一定疑問,因為后來監管部門根據實務中出現超額分配問題(如做大母公司資產和利潤,將虧損和負債轉移到子公司進而超額分配),修訂了相關條文。

2011年深交所出臺的《中小企業板信息披露業務備忘錄第33號:利潤分配和資本公積轉增股本》規定:利潤分配應當以母公司的可供分配利潤為依據。同時,為了避免出現超分配的情況,上市公司應當按照合并報表、母公司報表中可供分配利潤孰低、可用于轉增的資本公積金額孰低的原則來確定具體的分配比例。2015年《深圳證券交易所創業板上市公司規范運作指引》延續了這一規定。

來源:《深圳證券交易所創業板上市公司規范運作指引》

來源:《深圳證券交易所創業板上市公司規范運作指引》根據《公司法》等法律規定,公司分配當年稅后利潤時,應該按照以下順序進行:彌補以前年度虧損,交所得稅,提取法定盈余公積和公益金,提取任意盈余公積,分配優先股股利和分配普通股股利,最后剩下的就是年終未分配利潤。未分配利潤為負值,說明公司彌補虧損、交稅或提取公積金等還存在缺口,抑或分紅過多導致未分配利潤為負。

此外,證監會2月份出臺的《監管規則適用指引——發行類第7號》,明確指出“未分配利潤為負、不具備現金分紅能力”。因此,毅興智能在合并報表未分配利潤為負的情況下巨額分紅,是涉嫌違法違規的,盡管公司分紅時并不是深交所上市公司。

毅興智能也認識到這一點,并承認超額分紅,因此在申報IPO前夕做了自己認為可行的補救措施:公司以截至2022年9月30日的財務數據為基準,向全體股東派發現金紅利總額2161.31萬元(含稅),抵減2021年度1973.37萬元(含稅)超額利潤分配款項及相應利息。

不過,毅興智能的補救措施能否消除會計基礎與財務內控不規范的嫌疑,還有待驗證。近期,未分配利潤為負仍巨額分紅的福華化學和環亞科技,皆撤回了上市申請。

在回復深交所問詢時,毅興智能還有“偷工減料”之嫌,深交所要求毅興智能說明2021年超額分紅的合理性及必要性,然而公司及保薦人申萬宏源只說明了2021年分紅有依據,有一定的合理性,但沒有說明必要性。

事實上,毅興智能2020年還處于虧損狀態,經營活動產生的現金流凈額更是連續為負值,這種情況下分紅的合理性及必要性恐不足。尤其是,公司賬面上的貨幣資金少得可憐,而資產負債率較高,有投資者質疑公司“借錢分紅”。

2020年末,毅興智能賬面上的貨幣資金僅0.07億元(交易性金融資產為0),而有息負債(短期借款、長期借款、一年內到期的非流動性負債、應付債券之和)高達1.87億元,當年的資產負債率為63.83%,經營活動產生的現金流凈額為-1.17億元。

有錢超額分紅卻未給大量員工繳納社保

盡管毅興智能在賬面貨幣資金少得可憐、有息負債居高不下、經營凈現金流持續為負的情況下巨額分紅,卻未給大量員工繳納社保。

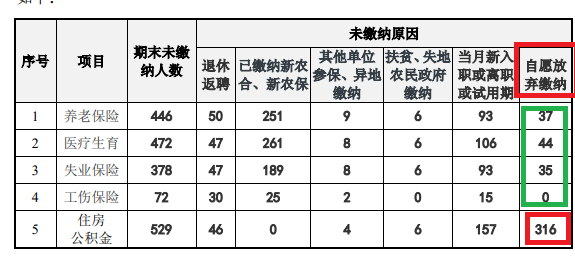

截至2023年上半年末,毅興智能共有員工1,833人,足額足項繳納五項社會保險的員工為1,361人,占比74.25%,未繳納人數高達472人;繳納住房公積金的人數為1,304人,占比71.14%,未繳納人數高達529人。

根據《社會保險法》相關規定,用人單位和勞動者應當依法參加社會保險,繳納社會保險費。根據《住房公積金管理條例》之規定,單位應當按時、足額繳存住房公積金,不得逾期繳存或少繳。因此,毅興智能為給數百名員工繳納“五險一金”的行為顯屬違法,或不符合“合規經營”的IPO審核條件。

來源:招股書

來源:招股書毅興智能解釋稱,部分員工自愿放棄繳納“五險一金”,但不能免除公司的責任和義務。人社部及多個省市的地方人社局都表示,社會保險是國家強制實行的社會保障制度,用人單位和職工參加社會保險并按時足額繳納社保費用,既是用人單位和職工的合法權利,也是應盡義務,不能根據職工或者用人單位意愿而免除。

研究認為,擬IPO企業如果未給大量員工繳納社會保險,一是關注是否合規經營、是否屬于重大違法;二是補繳社保公積金后,是否會對公司持續盈利造成影響,是否符合申報上市條件;三是關系到會計基礎的規范性和內部控制的有效性,是否存在重大錯報風險。

近期,IPO企業鼎鎂科技被否。上市委認為,鼎鎂科技未依法足額繳納社會保險費和住房公積金,報告期內財務報表未在所有重大方面公允反映發行人的財務狀況和經營成果,不符合IPO要求。

招股書顯示,鼎鎂科技報告期內為員工繳納五險一金的比例都在96%以上,而毅興智能報告期內給員工足額繳納“五險一金”的比例都在72%以下,顯著遜于被否的鼎鎂科技。那么,凈利潤規模較小的毅興智能是否也存在重大錯報風險?

2020-2022年、2023年上半年,毅興智能扣非歸母凈利潤分別為-0.11億元、0.16億元、0.74億元和0.23億元,2021年剛剛扭虧,且盈利波動較大。

頻繁違法違規考驗內控有效性

毅興智能不僅未給大量員工繳納五險一金,還存在許多其他類型的違法違規,如公司報告期內持續存在通過關聯方轉貸、無真實交易背景的票據使用等問題,這都考驗著公司內控的有效性。

報告期內,毅興智能將取得的銀行貸款先轉付到鑫鐸豐,鑫鐸豐將貸款用于支付供應商貨款、轉回至公司、支付員工報銷款, 轉貸金額分別為5660萬元、5926萬元、2000萬元。不僅有轉貸,公司實控人聶仁豪于2020年8月從鑫鐸豐支取公司轉貸資金490萬元,構成實控人變相對公司資金占用。

報告期內,毅興智能還有多起無真實交易背景的票據使用,如向非金融機構貼現、大票換小票、票據背書等,累計金額超2億元。

招股書顯示,聶仁豪、伏海浪夫婦二人合計控制毅興智能95.31%的股權,為公司實際控制人。

A股實踐中,不少實控人享有絕對控制權的上市公司,會出現財務造假、利益輸送等嚴重侵害公司利益的問題,不少上市公司被實控人掏空,二級市場一地雞毛。

毅興智能還沒有上市,就出現了很多起實控人占用公司資金的行為,如上文提到的利用轉貸變相占用公司資金、超額分配利潤等。

此外,毅興智能還因“計算錯誤”令實控人夫婦間接占用公司資金。公告顯示,2020年4月24日,毅興智能向聶仁豪、伏海浪控制的廣同投資支付2018年度分紅尾款時,因計算失誤導致多支付分紅款586.43萬元,廣同投資已于2020年6月30日歸還。

既然2020年4月就發現了“計算錯誤”,實控人為何過了2個月才改正錯誤?并且,2018年度的分紅,到了2020年4月才發現有錯誤,毅興智能的會計基礎的規范性和財務內控的有效性,確實需要提高。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)