專題:君圣泰醫(yī)藥IPO:多個(gè)原始股東套現(xiàn)離場(chǎng) 核心子公司注冊(cè)資本或未繳足

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

出品:新浪財(cái)經(jīng)上市公司研究院

作者:天利

12月4日,君圣泰醫(yī)藥再度向港交所遞交IPO申請(qǐng),瑞銀集團(tuán)、華泰國(guó)際為其聯(lián)席保薦人。今年5月,君圣泰醫(yī)藥就曾遞交上市申請(qǐng),最終因招股書超過6個(gè)月期限被迫中止。資料顯示,君圣泰是“18A”政策支持下赴港IPO的生物醫(yī)藥企業(yè)。

對(duì)招股書等相關(guān)資料進(jìn)行梳理后發(fā)現(xiàn),公司目前存在諸多隱憂。首先,公司核心子公司注冊(cè)資本或尚未繳足,且相關(guān)公司或?yàn)槟纪顿Y金實(shí)施主體,合規(guī)性存疑。其次,歷史沿革中,包括聯(lián)合創(chuàng)始人海普瑞在內(nèi)的多個(gè)原始股東已套現(xiàn)離場(chǎng)或降低持股比例。同時(shí),公司尚無(wú)商業(yè)化產(chǎn)品,在研管線中僅1個(gè)適應(yīng)癥進(jìn)入臨床Ⅲ期且市場(chǎng)競(jìng)爭(zhēng)激烈,公司估值在港股18A企業(yè)中明顯偏低,股東對(duì)公司長(zhǎng)期發(fā)展或不看好。

核心子公司注冊(cè)資本或未繳足 系募投資金實(shí)施主體

招股書顯示,君圣泰醫(yī)藥由十間子公司組成,其中有4個(gè)主要營(yíng)運(yùn)實(shí)體,即深圳君圣泰、Australia HighTide、U.S.HighTide及上海福藥。

具體而言,深圳君圣泰主要業(yè)務(wù)活動(dòng)為藥物研究、集團(tuán)產(chǎn)品管線中候選藥物的臨床前研究及臨床研究;Australia HighTide主要負(fù)責(zé)于澳大利亞開展早期臨床試驗(yàn);U.S.HighTide主要負(fù)責(zé)協(xié)助集團(tuán)管理海外臨床試驗(yàn)營(yíng)運(yùn);上海福藥負(fù)責(zé)協(xié)助本集團(tuán)管理臨床前研究。其中,Australia HighTide、上海福藥均由深圳君圣泰全資持有。

從募投項(xiàng)目看,上述4家子公司或?yàn)椴糠帜纪顿Y金的實(shí)施主體。據(jù)招股書顯示,君圣泰醫(yī)藥擬將募集資金用于在研管線的臨床實(shí)驗(yàn)、強(qiáng)化早期藥物發(fā)現(xiàn)及研究以及補(bǔ)充營(yíng)運(yùn)資金。

2023年,深圳君圣泰注冊(cè)資本兩度增加。2023年1月30日由6645萬(wàn)元增加至7千萬(wàn),隨后4月26日再度增加至約3.11億元。然而,據(jù)天眼查顯示,深圳君圣泰注冊(cè)資本3.11億元,實(shí)繳資本6645萬(wàn)元,即兩次增加注冊(cè)資本或均未實(shí)繳。

注冊(cè)資本是公司合規(guī),抗風(fēng)險(xiǎn)能力的信譽(yù)的體現(xiàn),據(jù)《首次公開發(fā)現(xiàn)股票并上市管理辦法》規(guī)定,針對(duì)重要子公司注冊(cè)資本要求應(yīng)足額繳納,另外針對(duì)募投項(xiàng)目的實(shí)施主體也要求注冊(cè)資本足額繳納。

據(jù)統(tǒng)計(jì),證監(jiān)會(huì)國(guó)際部今年已針對(duì)多家擬上市企業(yè)出具補(bǔ)充材料要求,其中較為共性的問題就包括擬上市企業(yè)股東或下屬公司注冊(cè)資本未足額繳納的問題。由此來看,深圳君圣泰或?qū)⒚媾R合規(guī)性考驗(yàn)。

多個(gè)原始股東套現(xiàn)離場(chǎng) 聯(lián)合創(chuàng)始人海普瑞折價(jià)“甩賣”

招股書顯示,君圣泰醫(yī)藥成立于2011年,初始注冊(cè)資本為3500萬(wàn)元,由創(chuàng)始人、執(zhí)行董事兼行政總裁劉利平無(wú)形資產(chǎn)出資1500萬(wàn)元,以及天使投資人海普瑞(9989.SZ)貨幣出資2000萬(wàn)元成立。

隨后自2016年起經(jīng)歷了數(shù)輪融資,投資者包括百億投資、鴻圖資本、大灣區(qū)基金、香港泰格醫(yī)藥、中信證券、中醫(yī)藥基金、越秀金蟬四期等。2022年9月C+輪融資后,公司投后估值達(dá)到5.37億美元,折人民幣約38.29億元。

在持續(xù)引入戰(zhàn)略投資者的過程中,也有部分投資者選擇套現(xiàn)離場(chǎng),其中也包括了聯(lián)合創(chuàng)始人海普瑞。招股書顯示,C輪融資前,海普瑞通過其全資子公司Hepalink Biotechnology II Limited及直接持有君圣泰醫(yī)藥的股份數(shù)目為2171.7萬(wàn)股,持股比例為36.89%。

2022年4月-9月,海普瑞以340萬(wàn)美元向越秀金蟬四期轉(zhuǎn)讓63.18萬(wàn)股股份;2022年9月,其以248.08萬(wàn)美元向平潭榮景轉(zhuǎn)讓46.1萬(wàn)股股份;2022年10月,海普瑞再次以2000萬(wàn)美元向MPCAPITAL轉(zhuǎn)讓37.17萬(wàn)股股份。

值得關(guān)注的是,上述海普瑞轉(zhuǎn)讓A輪優(yōu)先股的股價(jià)約為5.38美元/股,已低于C+輪投資中優(yōu)先股的認(rèn)購(gòu)價(jià)。公司在招股書中表示,主要由于A輪優(yōu)先股附帶的特別權(quán)利次于C+輪優(yōu)先股附帶的特別權(quán)利。例如,C+輪優(yōu)先股股東獲授的若干特別權(quán)利(包括優(yōu)先清盤權(quán)、共同銷售權(quán)及贖回權(quán))并無(wú)授予A輪優(yōu)先股股東。

然而,根據(jù)相關(guān)規(guī)定,上述特別權(quán)利將于IPO后自動(dòng)終止,而海普瑞轉(zhuǎn)讓股權(quán)時(shí)距離君圣泰醫(yī)藥首次提交港股IPO申請(qǐng)也不過一年時(shí)間,海普瑞為何急于變現(xiàn)離場(chǎng),不惜放棄上市后可觀的溢價(jià)空間?這令人頗為不解。

核心產(chǎn)品商業(yè)化前景不明 估值低于同行高性價(jià)比高還是預(yù)期弱?

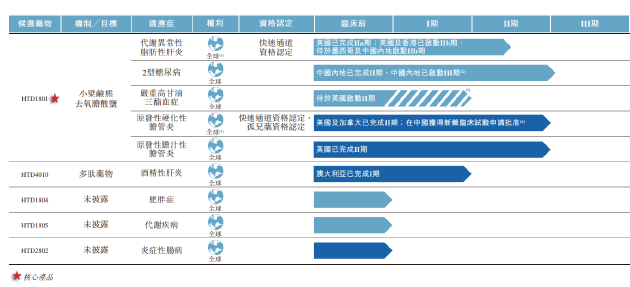

目前,君圣泰醫(yī)藥尚無(wú)商業(yè)化產(chǎn)品,5項(xiàng)在研管線中也僅有HTD1801的1項(xiàng)適應(yīng)癥度過臨床Ⅱ期的新藥研發(fā)“死亡之谷”步入Ⅲ期,即用于治療2型糖尿病。

而2型糖尿病市場(chǎng)競(jìng)爭(zhēng)已趨于紅海,甚至針對(duì)患有不同基礎(chǔ)疾病的患者均有對(duì)應(yīng)的成熟的治療方案。例如,若無(wú)禁忌證且可耐受,一線療法仍是二甲雙胍+全面的生活方式干預(yù);對(duì)于伴有動(dòng)脈粥樣硬化性疾病的糖尿病患者,推薦在二甲雙胍+全面生活方式干預(yù)的基礎(chǔ)上加用SGLT-2抑制劑或GLP-1受體激動(dòng)劑;對(duì)于以心衰和腎功能不全為主的糖尿病患者,可在二甲雙胍+全面生活方式干預(yù)的基礎(chǔ)上聯(lián)合應(yīng)用SGLT-2抑制劑,如不能耐受SGLT-2i,則聯(lián)用GLP-1受體激動(dòng)劑等。因此,HTD1801糖尿病適應(yīng)癥即使順利上市,也將面臨激烈的競(jìng)品競(jìng)爭(zhēng),商業(yè)化價(jià)值有待觀察。

其余4項(xiàng)適應(yīng)癥中,HTD1801治療原發(fā)性硬化性膽管炎及原發(fā)性膽汁性膽管炎II期臨床試驗(yàn)在隨后的隨訪期間,出現(xiàn)了肝臟生化指標(biāo)反彈的情況。因此,上述兩類適應(yīng)癥的臨床開發(fā)長(zhǎng)期停滯。嚴(yán)重高甘油三酯血癥仍在等待開啟Ⅱ期臨床,具有較大不確定性。

而代謝異常性脂肪性肝炎適應(yīng)癥在經(jīng)歷40年的研究后,目前仍未有一款相關(guān)藥物獲批,在有望創(chuàng)造較大市場(chǎng)價(jià)值的同時(shí)也面臨著不小的挑戰(zhàn)。綜上來看,HTD1801的研發(fā)更像是一場(chǎng)“豪賭”,商業(yè)化前景并不明朗。

從估值角度看,由于行業(yè)特殊性,業(yè)內(nèi)公司普遍尚未盈利,因此市盈率估值方法存在失真現(xiàn)象。而市研率是在此背景下引入的關(guān)鍵量化估值指標(biāo),強(qiáng)調(diào)研發(fā)投入和科技創(chuàng)新能力,能擺脫以“市盈率、自由現(xiàn)金流折現(xiàn)模型”等傳統(tǒng)估值指標(biāo)來比照創(chuàng)新與企業(yè)的局限性和不適應(yīng)性,可作為相關(guān)公司估值參考。

2022年9月C+輪融資后,君圣泰醫(yī)藥投后估值達(dá)到38.29億元,當(dāng)年公司研發(fā)開支為1.83億元。由此測(cè)算,君圣泰醫(yī)藥的市研率為20.92,顯著低于港股18A企業(yè)平均水平。Wind數(shù)據(jù)顯示,26家按18A規(guī)則上市的香港生物醫(yī)藥公司同期市研率均值為146.95,中位數(shù)為33.69。較低的估值究竟代表了公司股權(quán)具備性價(jià)比還是對(duì)于未來發(fā)展預(yù)期的不看好?

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)