炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

11月30日,AI制藥企業晶泰科技在港交所提交招股書。此前,國內首家AI制藥公司英矽智能已于6月27日遞表港交所。不同于英矽智能AI+Biotech的業務模式,晶泰科技主營業務為利用AI、量子物理等前沿技術賦能于靶點發現、化合物合成、晶型預測等新藥研發環節及后續的自動化合成等,業務模式為AI+CRO模式。

在《英矽智能IPO:AI制藥第一股也是“盲盒”股 解析公司三大發展隱憂》文中,我們已對AI制藥的基本原理及為行業帶來的變革式機遇做出闡述,并以英矽智能為例分析了AI+Biotech模式下的AI制藥公司所面臨的風險與挑戰。

相較而言,在現有技術發展階段,由于晶泰科技無需承擔自研管線失敗風險,且干濕實驗結合+量子物理計算的研發路徑一定程度上緩解了數據孤島的問題,其商業模式理論上更具備可行性。然而,以衡量上市公司價值的視角出發,公司目前仍存在諸多隱憂。

首先,市場對于CRO的需求目前呈縮減趨勢,而競爭激烈程度仍持續提升,具體體現為大量同屬AI+CRO模式的公司正在崛起,傳統CRO企業日益壯大逐步登陸資本市場等。在此背景下,公司必須不斷提升研發投入以維持市場份額。

但從結果來看公司合同負債出現下滑,客戶留存率低于行業水平且持續走低,創收能力面臨挑戰。同時,從客戶質量看,公司大客戶中頻現被投資企業,且投資完成后便從大客戶名單中消失,令人頗為不解。此外,由于公司發行了大量可轉換可贖回債券,且隨著研發費用增長,經營虧損持續擴大,公司未來何時扭虧,何時能為二級市場股東創造價值面臨較大不確定性。

合同負債下滑客戶留存率走低 大客戶多為被投資企業

近年來,創新藥賽道逐漸迎來新一輪的產業出清。2023年半年報顯示,諾華、羅氏、百時美施貴寶、艾伯維、渤健等跨國大藥企紛紛開始削減管線,降本增效。例如,諾華終止了NASH療法PLN-1474、鐮狀細胞病藥物OTQ923/HIX763的開發合作項目;付出3億美元首付款后選擇放棄TIGIT單抗歐司珀利單抗的相關權利;減重藥物MBL949也已經停止研發。艾伯維從其產品線中刪除了2條ADC管線,包括ABBV-011和與輝瑞合作的ABBV-647等。

而作為“賣水人”的CRO企業,創新藥企縮減投資規模所帶來的負面影響也正逐步顯現。12月4日一早,藥明生物更新的2023年業績在行業內引起廣泛關注。公司稱,新項目減少、監管審批延遲將導致公司今年收入將不及預期。受此影響,藥明生物開盤大跌20%,CRO行業紅利出現增長拐點。

回到晶泰科技自身,從CRO企業的前瞻性指標合同負債來看,2020年-2022年公司合同負債分別為483.8萬元、987.1萬元、1551.9萬元,2023年前6個月及前9個月合同負債分別為3583.5萬元和3416.3萬元,在本身基數較小的情況下首次出現下滑,公司未來的創收能力面臨挑戰。

從客戶留存率來看,由于臨床合作周期長且具連貫性,同時轉換成本較高,客戶通常不會輕易更換CRO合作機構,具備一定的粘性,留存率較高。而晶泰科技的客戶留存率低于可比企業且持續走低。招股書顯示,2020年、2021年及2022年以及截至2023年6月30日止六個月,晶泰科技客戶留存率分別約為53.8%、67.5%、51.4%及51.4%。

公司并未明確披露大客戶留存率,但從2023年上半年的大客戶名單看,晶泰科技既往合作收入超3百萬的客戶部分或已流失,亦或是研發不及預期導致相關里程碑收入減少。招股書顯示,2023年上半年公司第五大客戶為大熊制藥,收入金額為383.3萬元,而既往合作收入超3百萬的客戶,包括上海青煜醫藥科技有限公司、再和醫藥、思路迪醫藥、默達生物、希格生科、劑泰醫藥均已不在名單之中。

橫向對比來看,藥明康德(維權)、泰格醫藥、康龍化成等傳統CRO企業以及Schrodinger、Recursion Pharmaceuticals等海外已上市AI制藥公司大客戶留存率基本在95%以上。其中,龍頭企業藥明康德更是有約90%的收入來自包括全球前20大制藥企業在內的重復客戶。

值得一提的是,部分大客戶實質上還是晶泰科技的被投資方。例如2020年晶泰科技參與劑泰醫藥天使輪數百萬美元融資;2021年與天圖投資、力合創投等風投機構投資希格生科;2022年作為領投方之一參與默達生物Pre-A輪超億元融資。而相關企業在被投資后便消失在大客戶名單中,令人頗為不解。

金融負債高企經營虧損持續擴大 扭虧為盈或遙遙無期

從財務數據看,2020年至2022年及2023年上半年,晶泰科技的營業收入分別為0.36億元、0.63億元、1.33億元、0.80億元,期內虧損分別為7.34億元、21.37億元、14.39億元、6.20億元。持續虧損的原因一方面在于公司研發費用增長,另一方面在于公司存在大量金融負債。

招股書顯示,2020年、2021年、2022年以及2023年上半年,晶泰科技可轉換可贖回優先股及其他金融負債公允價值變動為6.08億元、18.44億元、9.58億元及2.31億元。所謂轉換權,是指公司在上市后,優先股可以無條件轉換成普通股。而贖回權則是指公司在一定時限內若無法上市,則公司需按約定價格贖回相關優先股。

在我們之前的文章《“三無公司”撥康視云遞表港交所:累虧11億超8億金融負債戰投躺贏二級市場成接盤俠》中曾提到,雖然可轉換可贖回優先股是優先股,但其是以公允價值衡量的負債核算。也就是說,隨著公司自身發展,相關優先股的估值水漲船高,在利潤表中就會呈現為由于公允價值增加帶來的虧損增加。

盡管可轉換可贖回優先股具有先于普通股獲得股利的權利,但由于公司處于虧損狀態因而無需支付股利,如能成功IPO為其找到退出途徑,那么回購義務同樣無需擔心。對于一級市場投資者而言,可轉換可贖回優先股能夠提供保底性的回報,且有望在公司上市后獲得超額收益。

然而,對于二級投資者而言,可轉換可贖回優先股公允價值提升導致的虧損體現在留存收益中,但是轉換為普通股的溢價部分又會體現在資本公積中,并不會填補累計虧損。而公司對二級市場投資者進行分紅的前提是留存收益為正,即不存在累虧,資本公積不能用于分紅。因此,存在大額金融負債的公司對于二級市場投資者而言很難通過分紅形式獲得投資收益。

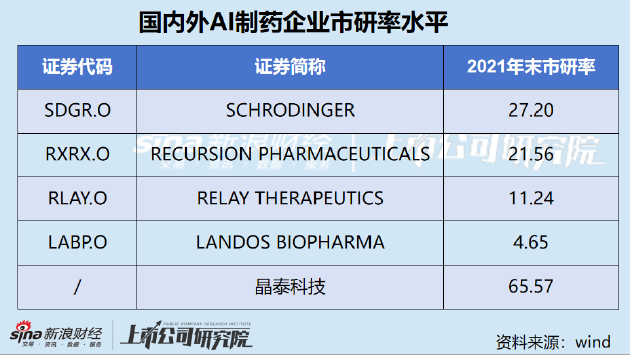

從估值角度看,2021年D輪融資后,晶泰科技的投后估值達19.68億美元,折合人民幣約140.32億元。由于行業特殊性,業內公司普遍尚未盈利,因此市盈率估值方法存在失真現象。而市研率是在此背景下引入的關鍵量化估值指標,強調研發投入和科技創新能力,能擺脫以“市盈率、自由現金流折現模型”等傳統估值指標來比照創新與企業的局限性和不適應性,可作為相關公司估值參考。

按照2021年末數據測算,晶泰科技的市研率為65.57,遠高于同期海外AI制藥公司水平。Wind數據顯示,4家海外已上市AI制藥企業2021年市研率均值為16.16,中位數16.4。疊加新股IPO往往存在較大的溢價空間來看,二級市場投資者通過股票溢價方式獲得資本利得同樣存在較高風險。

從海外企業的“他山之石”業績表現看,上述4家公司均于2020年、2021年上市,上市后均持續虧損,可見行業仍然缺乏持續穩定的盈利模式。結合晶泰科技自身持有大量金融負債來看,公司距離扭虧為盈或仍有漫長的路要走。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)