炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

11月15日晚間,據深交所官網披露信息顯示,上海建發致新醫療科技集團股份有限公司(以下簡稱“建發致新”)當日上會獲得通過。此前,公司IPO事宜曾被暫緩表決,此次是公司二度上會。

資料顯示,建發致新作為全國性的高值醫療器械流通商,主要從事醫療器械直銷及分銷業務,并為終端醫院提供醫用耗材集約化運營(SPD)等服務。據招股書披露,建發致新計劃募資4.84億元,其中1.40億元用于信息化系統升級建設項目、1.04億元用于醫用耗材集約化營服務項目,2.40億元用于補充流動資金。

在對公司招股書進行梳理后發現,建發致新IPO存在諸多隱憂。首先,公司在資產負債率畸高,經營性現金流連年為負的背景下高比例分紅,卻又向市場募資補流。其次,公司核心技術收入占比不足1%,IPO前研發費用激增,或為滿足創業板定位“量身定制”。此外,公司供應商及大客戶疑云密布,存在大量頻繁注銷的“皮包公司”,且前五大供應商之一或與公司存在關聯關系。

左手分紅右手募資 多項財務數據或存隱憂

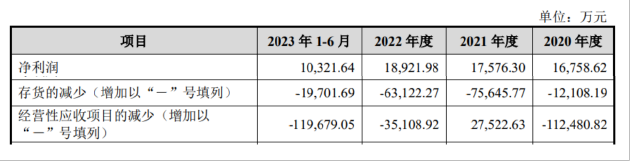

招股書顯示,2020年至2023年1-6月,建發致新營業收入分別為85.42億元,100.24億元、118.82億元和74.99億元,扣非后歸母公司凈利潤分別為1.30億元、1.45億元、1.69億元和0.86億元。同期公司現金分紅為9735.71萬元、5819.05萬元、7161.90萬元,累計分紅2.27億元,占扣非后歸母公司凈利潤比例為42.83%。

而從財務數據看,建發致新現金流并不寬裕。報告期內,公司經營活動產生的現金流量凈額分別為-120.15萬元、-7.33億元、-6.28億元和-5.04億元。如下圖所示,經營活動產生的現金流量凈額與凈利潤出現剪刀差的原因是公司存貨及應收賬款的大幅增加。從應收賬款周轉率及存貨周轉率來看,兩項指標均于2023年上半年創下歷史新低且低于可比企業水平。

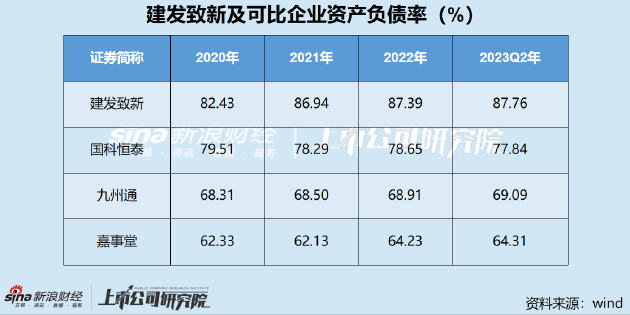

同時,建發致新報告期內的資產負債率分別為82.43%、86.94%、87.39%和87.76%,遠高于可比企業。從償債能力看,公司報告期內的速動比率持續降低,分別為1.10倍、0.95倍、0.90倍,低于可比企業平均水平。

綜上,建發致新在自身資金并不充裕的情況下,仍向股東高比例分紅,同時向市場募資4.84億元,并將2.40億元用于補充流動資金,占募集資金總額的49.56%,其合理性有待考證。根據證監會于2020年修訂的《發行監管問答——關于引導規范上市公司融資行為的監管要求(修訂版)》明確,通過公開上市方式募集資金的,用于補充流動資金和償還債務的比例不得超過募集資金總額的30%。

IPO前研發費用激增 為滿足創業板定位“量身定制”?

建發致新在招股說明書中表示,根據深交所2022年12月30日發布的《創業板企業發行上市申報及推薦暫行規定(2022年修訂)》,公司符合第三條第一款的規定,具體情況是:最近三年研發投入復合增長率不低于15%,最近一年研發投入金額不低于1000萬元,且最近三年營業收入復合增長率不低于20%;最近一年營業收入金額達到3億元的企業不適用前款規定的營業收入復合增長率要求。

而2022年之前,建發致新并不滿足這一要求。招股書顯示,2019年至2021年,公司的研發投入分別為354.14萬、270.35萬和479.15萬,研發費用率低至0.05%、0.03%和0.05%。

2022年,建發致新研發費用大幅增長,主要為新增“信息化系統升級”募投項目829.18萬元,其中委外研發費用552.5萬元,使公司壓線滿足研發費用大于1000萬,三年研發投入復合增長率不低于15%的要求。

根據建發致新招股書披露,公司的核心技術主要體現在信息管理系統產品中,該產品主要為終端醫院客戶提供SPD(醫用耗材集約化運營)服務。而實際上,其供應鏈操作云平臺軟件與醫院手術室耗材管理軟件皆系委托第三方開發而來,且自身尚未形成任何技術專利。

同時,SPD業務占建發致新營收的比例極低,報告期內營業收入分別為2773.51萬元、2466.42萬元、3323.53萬元和3448.56萬元,占營業收入比為0.33%、0.25%、0.28%和0.46%。

隨著建發致新的過會,創業板對于“三創四新”的底線被進一步試探。Wind數據顯示,自2022年8月15日注冊制改革以來,建發致新將成為除無研發費用的三博腦科外,所有創業板上市公司中研發費用率最低的公司。

供應商及大客戶疑云密布 前五大供應商或存在關聯關系

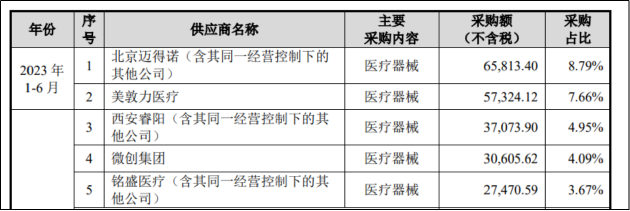

報告期內,建發致新前五大供應商采購金額較大,合計分別采購38.85億元、42.97億元、42.56億元和21.83億元,占比46.14%、41.61%、34.55%及29.15%。具體名單如下圖所示。

其中,北京邁得諾醫療技術有限公司實控人為李培尚。據公開信息顯示,2016年建發致新原總裁劉登紅、監事楊某、劉登紅好友李培尚作為“和佳退(300273.SZ)與公司并購重組”的知情人,進行內幕交易被證監會罰款98萬元。招股書顯示,劉登紅為建發致新的第一大自然人股東,持股40.47%。

根據創業板《股票上市規則》,與上市公司有特殊關系,可能導致上市公司利益對其傾斜的法人或自然人,應根據實質重于形式原則,被認定為關聯方。也就是說,對于關聯方的認定,除了規定情形外,實質重于形式的原則也是關聯方認定的重要準繩。那么,北京邁得諾醫療技術有限公司是否應根據實質重于形式原則,被認定為關聯方?

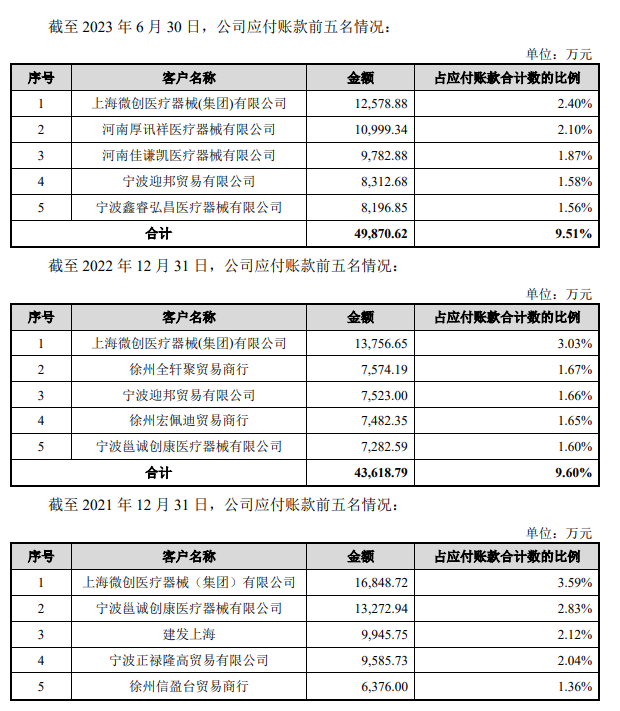

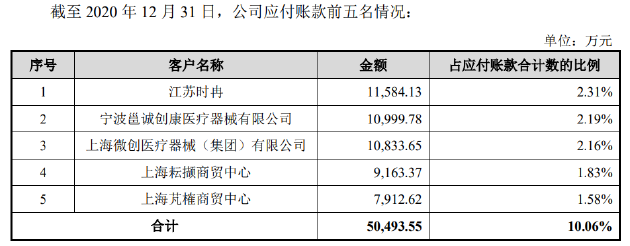

此外,在對建發致新應付賬款進行分析時發現,公司或存在大量個人獨資企業作為供應商,且相關企業往往成立不久就與建發致新達成大額訂單,并在一兩年后即注銷。

招股書顯示,建發致新應付賬款主要由應付貨款構成,結合公司醫療器械貿易商的性質來看,相關應付賬款對手方應為公司供應商。

上圖為建發致新2020年至2023年上半年前五大應付賬款對手方情況。天眼查顯示,河南厚訊祥醫療器械有限公司實控人及法人為高杲,公司無參保人數,成立日期為2022年12月8日,2023年成為建發致新前五大應付賬款對手方。

河南佳謙凱醫療器械有限公司實控人及法人為趙蕾,公司無參保人數,成立日期為2022年12月8日,2023年成為建發致新前五大應付賬款對手方。

寧波迎邦貿易有限公司實控人及法人為馬喬巧,公司參保人數3人,成立日期為2021年9月3日,2022年成為建發致新前五大應付賬款對手方。

徐州全軒聚貿易商行為個人獨資企業,2021年8月成立,2022年成為建發致新前五大應付賬款對手方。

徐州宏佩迪貿易商行為高杲的個人獨資企業,成立日期為2021年9月30日,2022年成為建發致新前五大應付賬款對手方,該企業已于2023年11月注銷。

這里不一一贅述,但已經可以看出建發致新供應商中存在大量“皮包公司”,且自然人高杲成立的公司兩度成為公司前五大應付賬款對手方,其中一家更是“用后即銷”。

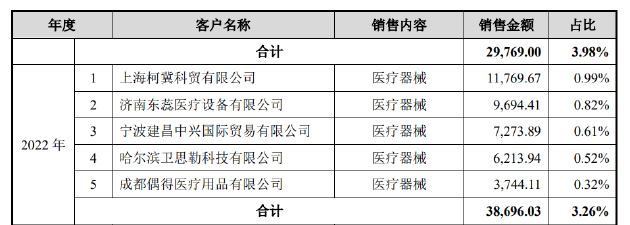

此外,上海柯冀科貿有限公司成立于2021年6月,無參保人數,成立第二年便成為建發致新分銷業務第一大客戶,令人頗為不解。招股書顯示,建發致新2022年及2023年上半年向上海柯冀科貿有限公司銷售金額分別為1.18億元和1.04億元。

同時,上海柯冀科貿有限公司同電話企業中,包括了遼寧健匯企業管理服務有限公司,該公司監事及大股東為孫翀,孫翀同時也是建發致新控股子公司吉林致新股東。

值得關注的是,上文提到的或與建發致新存在關聯關系的前五大供應商之一的北京邁得諾,其采購合同簽署的主體即吉林致新。作為地方國資委控股的企業,建發致新為何存在如此錯綜復雜的關系?其背后又是否涉及利益輸送等風險?我們將持續關注。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)