出品:新浪財經上市公司研究院

作者:新消費主張/shu

全球疫情反復影響出行需求、俄烏沖突推動原油價格震蕩上漲、美聯儲多次加息加劇匯率波動,多重不利因素導致2022年民航業總虧損高達2160億元,超過2020-2021年虧損額總和。包括山東航空、深圳航空、上海航空在內的8家地方航空公司資不抵債,徘徊破產邊緣。

民航局數據顯示,2022年我國民航共完成旅客運輸量2.5億人次,與2021年同期相比減少43.18%,僅為2019年的38.1%。貨郵運輸量約為607.6萬噸,略低于2021年的732萬噸,已恢復至2019年的80.7%。全球范圍內,國際航空客運量同比增長152.7%,國際航空貨運需求小幅回落,同比下降8%。

中國東航(下文簡稱:東航)近期公布的2022年度報告顯示,公司實現總營收461.11億元,同比下降31.31%。歸屬上市公司股東的凈虧損約為376.86億元,約為2021年凈虧損的3.06倍。疫情三年合計虧損614.35億元,而2009-2019年期間連續積累的凈利潤之和不過413.35億元。

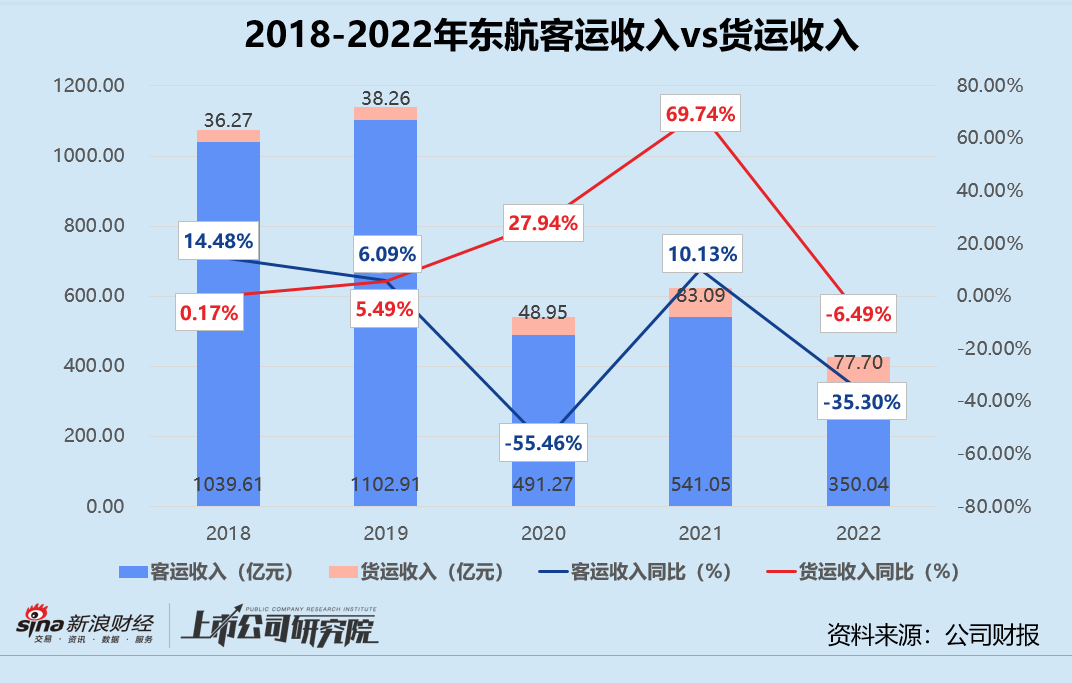

貨運收入遭“滑鐵盧” 地區航線票價提高4成

報告期內,東航實現客運收入350.04億元,較2021年同期下降35.30%,不足2019年同指標的三分之一;貨運收入錄得77.70億元,同比減少6.49%,與2019年同指標相比翻番。3月中旬至5月底上海疫情封控、3·21事故等重大事件,令主基地位于上海虹橋、浦東兩大機場的東航雪上加霜,客運和貨運收入規模在三大航司中雙雙排名墊底。

結合過去五年的數據來看,疫情前東航就對貨運業務有所布局,2020年后貨運收入持續高速增長,今年是首次遭遇“滑鐵盧”。貨運收入對總營收的貢獻比例由2018年的3.16%提升至16.85%,客運收入占比則由超91%降至2022年的75.91%。

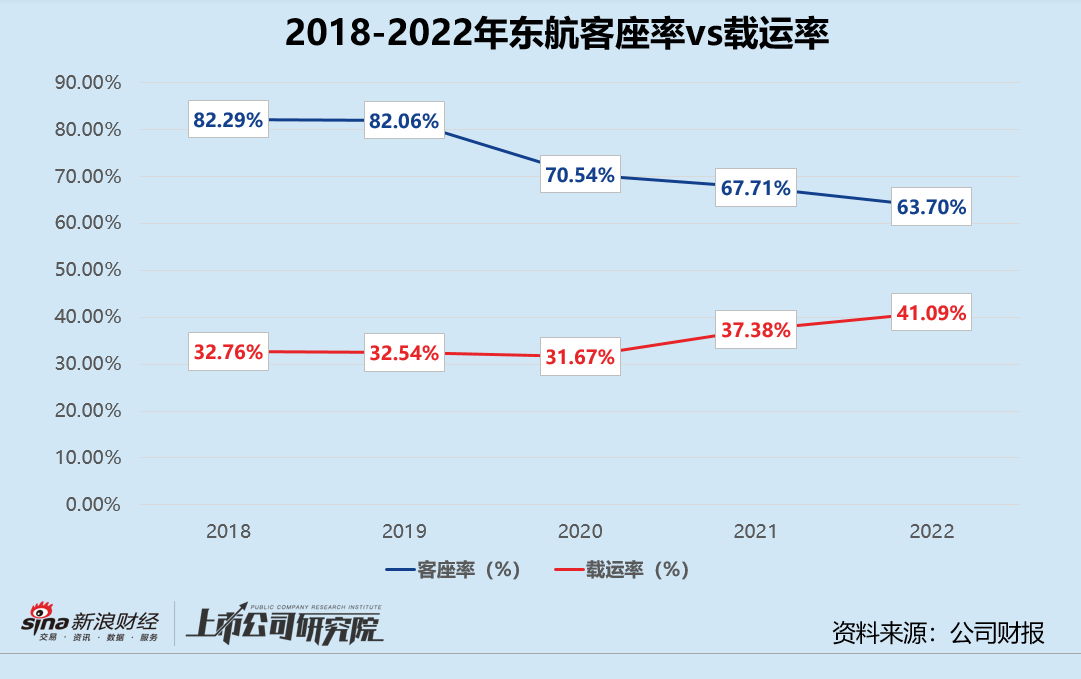

運營效率指標層面,2022年東航的客座率僅為63.70%,與2021年同期相比減少超4個百分點,創下近五年以來最低點。盡管全年客運運力投入縮減40.13%,但受低迷的國內旅客周轉量拖累,總旅客周轉量同比大幅下滑43.67%;貨郵載運率同比微增0.23%至41.09%,貨郵運周轉量約為2021年同期的77%,貨郵運力投入同比減少幅度高于同期貨郵運周轉量降幅。

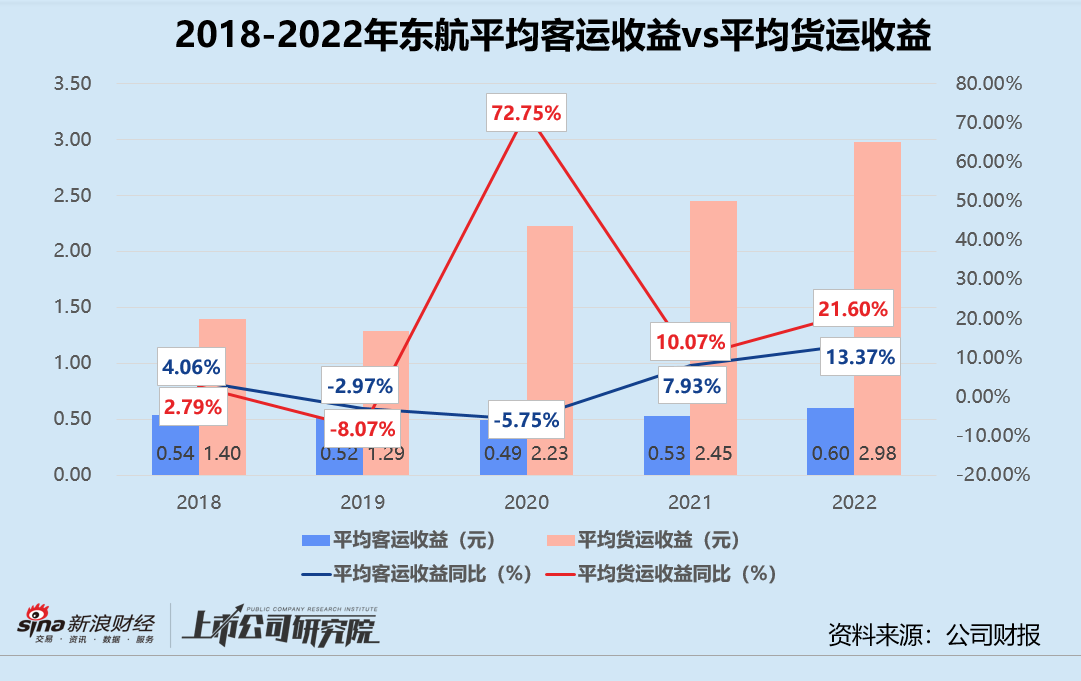

綜合運輸周轉量和業務收入影響,報告期內東航的平均客運收益和平均貨運收益都有明顯改善。其中,平均客運收益由2021年的0.53元增長至0.60元,地區航線每收費客公里收益同比提升近4成;平均貨運收益增速進一步加快,2022年每收費貨運噸公里收益實現2.98元,較2021年增加0.50元,地區航線和國際航線分別同比增長35.59%、27.51%。

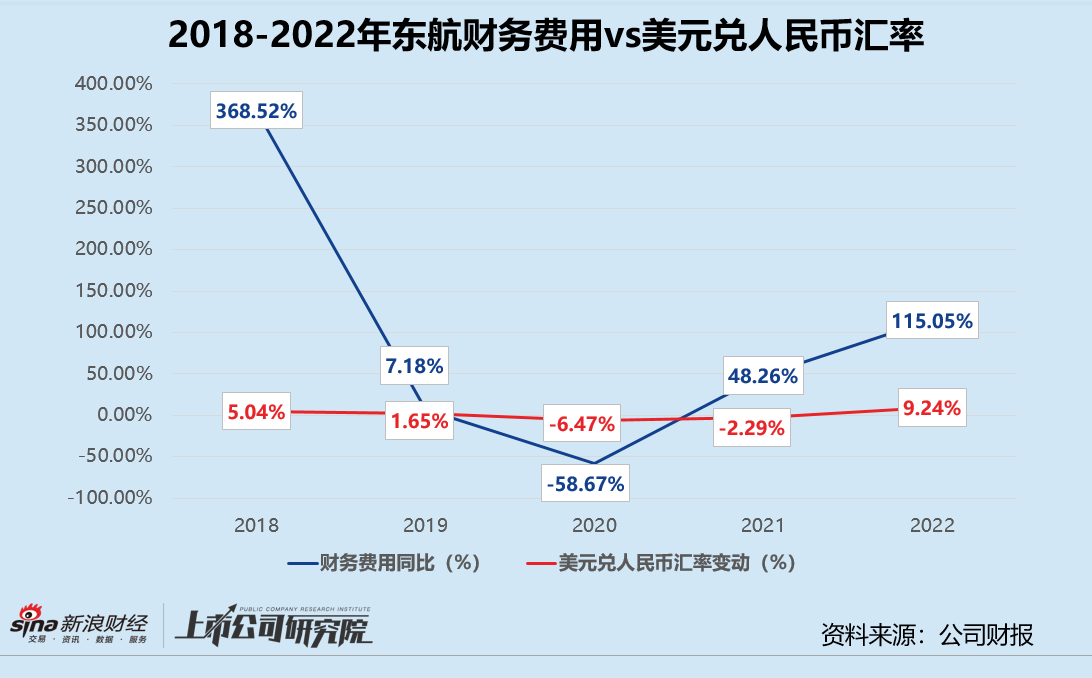

航油成本下降全靠減量 財務費用同比激增115%

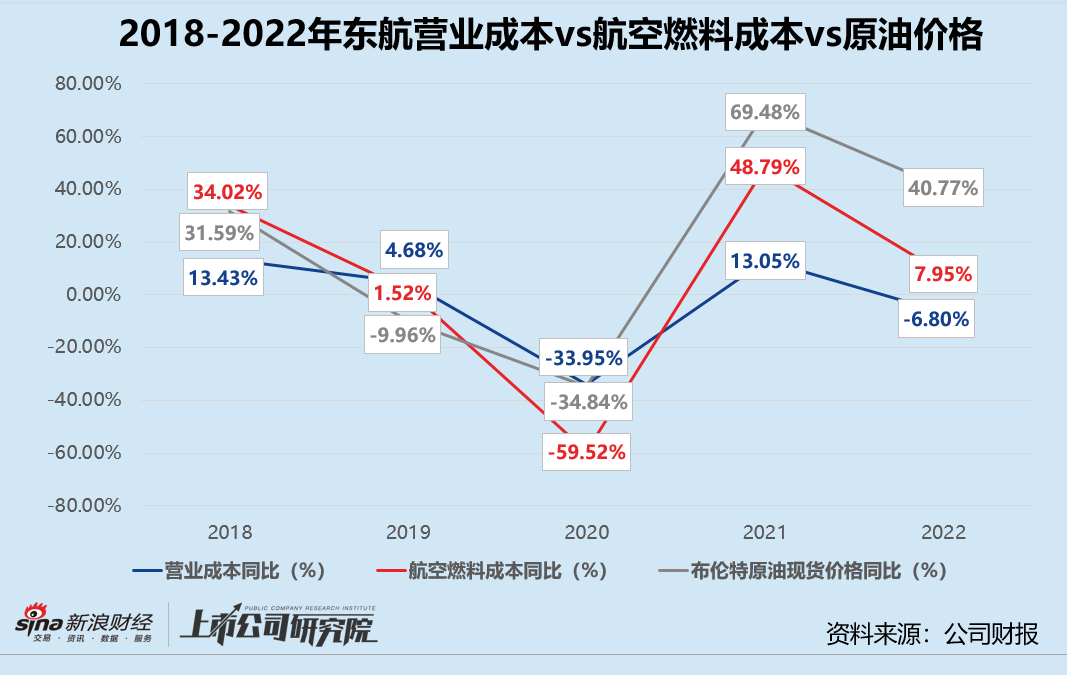

據年報數據顯示,2022年東航的營業成本745.99億元,同比下降6.80%,是三大航司中降幅最大的公司。其中,航空燃料成本約為222.30億元,同比僅增加7.85%,占總營收比例超48%。而由于航班起降架次、旅客運輸量和航班運力減少等因素影響,東航的起降服務費、餐食及供品費用和民航基礎設施基金分別較2021年銳減39.00%、37.76%和43.19%。

作為航空公司最重要的成本之一,航空燃料成本受原油價格波動影響極大。2022年2月俄烏沖突爆發后,英國布倫特原油現貨價格一度逼近每桶140美元,年平均值為2021年同指標的1.4倍。就敏感度而言,假定燃油的消耗量不變,報告期內平均航油價格每上升或下降5%,東航的航油成本將上升或下降11.12億元,與2021年相比單位增加0.82億元。

值得一提的是,2022年公司沒有開展航油套期保值交易,而2021年同期通過航油套期保值交易減少成本5.80億元。因原油價格上漲,航油成本增加89.52億元,但航班量減少而帶來的成本下降抵消了88.20%。結合往期數據來看,東航的航油成本變動與原油現貨價格變動基本同步,疫情后降本增效力度明顯增強。

費用管控方面,報告期內東航的銷售費用同比減少12.67%,管理費用較2021年小幅增長8.50%。財務費用因匯率波動增加44.64億元,匯兌損失貢獻超六成。

由于需要從國外采購、租賃飛機和航空材料,國際航線業務運營主要以外幣結算,航空公司的租賃債務和短期借款等負債以美元為主。2022年自4月起,美聯儲多次加息、地緣政治日益緊張,美元兌人民幣即期匯率中間牌價一路上漲突破7元大關。截至12月30日,人民幣對美元貶值超9%,而2021年人民幣對美元升值1.39%。

就敏感度而言,截至2022年12月31日,如果美元兌人民幣升值(或貶值)1%,其他因素不變,將導致東航報告期內凈利潤減少(或增加)2.42億元,與2021年相比單位減少0.20億元。2022年公司持有外幣帶息債務總額折合人民幣372.06億元,美元帶息負債占全部外幣帶息負債的比例為88.27%。雖然公司以外匯遠期合約來降低因外幣支付的資本性支出而導致的匯率風險,但風險敞口仍相對較大。

斥巨資引進首架C919 子公司資產負債率全超警戒線

航空業素有重資產、高杠桿的結構特點,疊加疫情、原油和匯率影響,不斷虧損之下東航的資產負債率攀升至89.47%,較2021年增加8.63個百分點。其中,非流動資產占總資產90.41%,流動負債占總負債58.36%。

報告期內,東航共引進34架新飛機,包括通過融資租賃方式接收備受矚目的全球首架國產大飛機C919。據相關公告披露,東航與中國商飛簽訂的購機合約規定,公司首批將引進5架C919飛機,剩余的4架將在2023年內一次性引進,預計當期飛機和發動機資本開支總額將達到127.41億元。

在流動負債構成中,東航包括短期借款、一年內到期長期借款等在內的帶息負債共計822.33億元,較2021年年末增長36.34%,一年內到期的非流動負債同比增加甚至超百億元。借款規模的大幅提高,為公司帶來充足現金流,以確保流動性安全。2022年,公司籌資活動產生的現金流量凈流入為183.48億元。

相較之下,東航旗下的子公司處境不甚樂觀。據年報顯示,東航江蘇和上海航空資產負債率已分別高達115.06%、108%,陷入資不抵債的局面。東航武漢、東航云南、中聯航、一二三航和東航技術的資產負債率,也全員超出70%警戒線。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)