【相關閱讀】

7月21日,寧德時代宣布,其已就中航鋰電專利侵權案遞交起訴書,并且獲得法院受理。寧德時代稱,涉案專利涉及發明與實用新型專利,此次涉嫌專利侵權的電池已搭載在數萬輛車上。

中航鋰電當天也發表聲明稱,在進行全方位知識產權布局的同時,其提供給客戶的產品都經過專業知識產權團隊的全面風險排查,以保障不侵犯他人知識產權。中航鋰電還稱,公司收到福州市中級人民法院送達的關于寧德時代起訴公司的兩份《民事起訴狀》,并表示公司已于當日向國家知識產權局提交了上述兩件涉訴專利的無效宣告請求。

中航鋰電表示:“我國專利法立法的最終目的是‘促進科學技術進步和經濟社會發展’,而不是成為企業和經濟發展的絆腳石。”公司作為我國最早進入鋰電池研究、制造領域的企業之一,經過長期深耕積累了大量具有自主知識產權的技術,并進行了全方位的知識產權布局。因案件已進入訴訟程序,為避免對案件審理產生影響,在此不就具體內容進行披露。公司高度重視該事項,將按法律程序應訴并不懼挑戰。

值得留意的是有市場消息稱,中航鋰電打算在2022年一季度申報A股IPO,最近正在進行IPO前的最后一輪融資。而就在這一關鍵時期,寧德時代祭出專利戰必然導致中航鋰電的IPO進程會受影響,可能是寧德時代有意為之,以阻斷中航鋰電上市進行大規模融資。

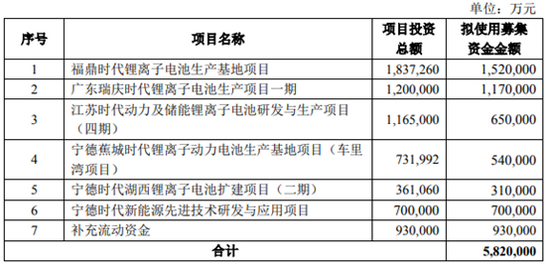

在開展專利戰的同時,近日,寧德時代還宣布大規模定增和擴產。公司宣布擬定增582億加碼產能擴張。公司公告,此次定增主要用于5大基地137GWh鋰電池擴產包括:福鼎時代60GWh,瑞慶時代一期30GWh,江蘇時代四期30GWh,蕉城時代車里灣項目15GWh,湖西項目二期2GWh。

那么為何中航鋰電會讓寧德時代如此忌憚呢?

中航鋰電國資背景深厚兩大地方國資和央企加持 部分主流車企已完成對寧德一供替代

中航鋰電成立于2015年,是專業從事鋰離子動力電池、電池管理系統、儲能電池及相關集成產品和鋰電池材料的研制、生產、銷售和市場應用開發的高科技企業;同時,公司擁有專業研發機構,致力于動力電池關鍵技術的研發與應用,打造具有全球影響力的中航鋰電創新平臺。

公司團隊主要由原深天馬管理團隊和混改前中航鋰電成員組成,同時具備優秀的工廠管理、工藝管理、公司管理經驗、市場銷售能力和技術研發實力。歷史上,管理團隊經驗豐富:董事長劉靜瑜是中航系統內公認的管理和財務專家,曾帶領深天馬扭虧為盈,市值從50億元提升至400億元,管理能力已得到市場驗證,具備極強的大型生產制造業企業的管理經驗。

同時值得一提的包括中航鋰電的國資背景,公司注冊資本為人民幣127.69億元,控股股東為常州金沙科技投資有限公司,實際控制人為江蘇省常州市金壇區人民政府。公司目前股權結構為江蘇政府占比35.7%為第一大股東,戰略投資人占比30.4%,航空工業集團旗下成飛集成占比12.6%,廈門政府占比19.70%,戰略投資人包括中保投、廣汽、國聯證券、紅杉、小米產投等,員工持股占比1.6%。

觀察公司股權結構可以看出,公司作為國有控股的混合所有制企業,兼具國有資本支持和市場化管理兩大優勢,同時公司還有員工激勵機制。且公司國資背景包括江蘇和福建兩大地方國資和央企三重加持,更具有明顯的背景優勢,動力電池行業目前正處于擴產能卡位的階段,所需資金投入巨大,公司國有控股的背景使其在獲得政府政策、資金支持上具備優勢。事實上,中航鋰電也獲得了當地銀行的大力支持。常州、廈門兩地的基地建設都獲得了當地銀團的貸款支持,額度在13億-25億不等。

目前公司客戶包括乘用車、商用車和儲能客戶。其中乘用車客戶包括廣汽、長安、五菱;商用車客戶包括廈門金龍、蘇州金龍、宇通客車,儲能客戶包括南方電網、國家電網、平高集團、中國移動、華為、中興等。

乘用車方面,公司乘用車客戶為國內一線主機廠,包括廣汽、長安等,所占份額高達70%以上,已超過寧德時代,為相應主機廠客戶第一大供應商。公司首先在長安、廣汽埃安身上打開市場,進而多點開花,目前五菱宏光MINI EV、幾何汽車、廣汽豐田、廣汽本田、Smart都相繼與中航鋰電簽署定點供應協議。

未來這種趨勢可能會進一步加強,因為現在多數車企為了供應鏈的安全,都在實行供應商多元化策略。這個角度下,相關動力電池供應鏈公司產品的性價比甚至都非整車企業首要考慮的問題,整車廠商可能更需要扶持行業中其他企業以防止自身對動力電池龍頭公司有過分的依賴以至于尾大不掉,不能確保供應鏈安全。因此,未來二線電池品牌會有更多機會進入主流車企供應鏈,向第一梯隊邁進。未來中國動力電池市場上一超多強的局面可能會被逐漸打破。

儲能電池領域,雖然中航鋰電市場占有率還不高,但中國第一座兆瓦級儲能電站,規模最大的電網側單體儲能電站,均由中航鋰電承建。國家電網、南方電網都是中航鋰電的客戶。

公司自2018年混改以來,處于快速增長的態勢,伴隨著下游市場的迅速發展,公司2019年收入為17.26億元,凈利潤為4500萬元;2020年收入為26.78億元,凈利潤為1.34億元。2020年相比于2019年營業收入增長了55.2%。

2020年公司毛利率從2019年的8.80%增長到14.53%,仍有較大提升空間,主要原因包括,一方面公司處于快速擴張產能的高速發展期,固定資產投入較大,折舊攤銷費用占比較高;另一方面公司采取快速擴大銷售規模和裝機量,市場份額為第一目標,定價與行業龍頭相比低一些。和寧德時代26.5%左右的毛利率相比,中航鋰電仍有相當的提升空間,不過目前公司毛利率的增長也顯示中航鋰電已經積累了相當的know-how的能力。

同時,中國汽車動力電池產業創新聯盟統計數據顯示,今年以來中航鋰電仍保持高速擴張,2021年上半年動力電池企業國內裝機量排名中,寧德時代以25.76GWh排名第一,比亞迪和LG化學分別以7.65GWh和4.72GWh分列二三位,中航鋰電則以3.63GWh排在裝機量排名的第四位。同時更值得注意的是雙方增速的對比,數據顯示,今年上半年寧德時代的裝機增速為196.4%,而中航鋰電的增速則高達377.6%。中航鋰電在逐漸蠶食原本屬于寧德時代的市場份額。

除了現有的快于寧德時代的裝機增速外 更恐怖的還是中航鋰電的超預期擴產

今年1月,中航鋰電宣布了常州四期項目的投資計劃,產能為25GWh。5月,中航鋰電發布廈門三期30GWh擴產項目、新建成都50GWh、武漢20GWh生產基地的消息。8月中航鋰電與合肥市簽署投資協議,將投資248億在當地新建年產能50GWh的動力電池及儲能電池產業基地。中航鋰電今年官宣的五個電池擴產項目規劃年產能高達175GWh。

2021年6月1日,中航鋰電董事長劉靜瑜在武漢舉行的全球合作伙伴大會上首次宣布,公司到2025年的產能目標從此前的200GWh提升為300GWh。大會現場,劉靜瑜代表公司與來自上游礦產、材料和設備等領域的16家龍頭企業(廈鎢,盛屯,天賜,紫宸,中科星城,恩捷,星源,科達利,百嘉達,南山,安達,先導,杭可,海目星,紅運機械,東麗)簽署戰略合作協議,加強產業鏈延伸和原材料儲備開發,持續搭建完善的全鏈條供應體系,為公司產能快速擴充和可持續發展提供有力保障。中航鋰電已實現量產的電池生產基地位于河南洛陽、江蘇常州和福建廈門,目前的產能規模約為16GWh,公司擴產規模高達1875%。而寧德時代2025年預計總產能約592GWh。如果雙方擴產目標均實現,則中航鋰電產能規模達到寧德時代的一半左右,公司對于寧德時代的競爭壓力可想而知。

中航鋰電董事長劉靜瑜多次表示,產能是鋰電池企業的核心能力。鋰電池本質上是資源和工業制造結合的產業,規模對這類產業是核心競爭力,有了規模才能更快降低成本,才能提升交付能力。而成本和交付能力現在是動力電池用戶最為敏感的要素。因此公司拼命提高產能規模也就不意外了,可能規模是動力電池最重要的壁壘之一。

此外技術路線方面,隨著市場逐漸轉向磷酸鐵鋰,中航鋰電可能較寧德時代更具優勢,盡管兩家公司都同時擁有三元鋰和磷酸鐵鋰的產能。但是寧德時代是先做三元,后做磷酸鐵鋰。而中航鋰電則是以磷酸鐵鋰發家,中航鋰電可能在磷酸鐵鋰電池上有更深厚積累。

責任編輯:公司觀察

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)