基本面力場

晉拓科技是一家從事鋁合金精密壓鑄件的公司,深耕汽車零部件領域,是威巴克、哈金森、住友理工、大陸等廠商的供應商,這家公司正在申請上市,最近剛通過了證監會的審核,保薦機構是海通證券。

其實這家公司盈利數據并不怎么好看,關于這一點容后再說。引起力場君關注的,是晉拓科技公布的產能利用率數據,這里面并沒有公布公司一年到底能加工多少汽車類零部件和工業類零部件,這就導致晉拓科技的產能利用率數據,與產品產銷量數據無法直接進行類比。

對此招股書給出的解釋是:發行人主要產品的核心工序包括熔煉、壓鑄、機加工等,考慮實際各工序生產設備及人員使用情況,其中壓鑄工序是發行人生產的主要瓶頸。因此,壓鑄設備的利用率能夠充分體現公司主要產品的產能利用率。

好吧,這樣計算產能利用率,力場君也認了。但是細看起來,晉拓科技公布的壓鑄設備的利用率數據,卻存在非常大的問題:根據招股書披露,晉拓科技在2021年上半年的壓鑄設備實際運行時間為146497.42小時,折算到大約上半年總共180天的工作日,就意味著晉拓科技所擁有的壓鑄設備每天的實際運行時間多達810小時以上。

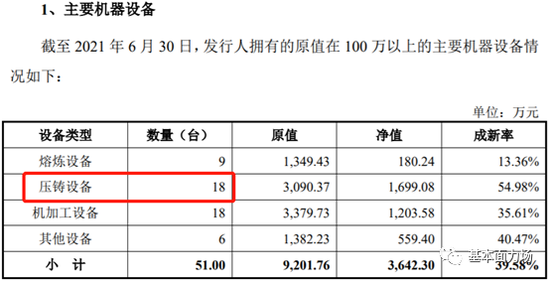

那么晉拓科技有多少壓鑄設備呢?招股書第173頁披露到:截止到2021年上半年末公司擁有的壓鑄設備數量為18臺,也即每天的實際運行時間多達810小時以上的工作量,全都是由這18臺壓鑄設備數量完成的,折算下來,每臺壓鑄設備每天的工作時長高達45小時。

嚇人不嚇人?驚悚不驚悚?晉拓科技的壓鑄設備一天晝夜不休且不說,還能干出別人兩天的時間,這可能嗎?這也太假了吧?

再回到晉拓科技的財務數據,其實近年來該公司的日子并不很好過,2020年主營業務收入同比小幅下降了1.35%,但同年扣非歸母凈利潤卻同比大增了34.4%,毛利率也從2019年的21.85%提升到2021年的22.75%,再加上銷售費用、管理費用的全面壓縮,共同導致利潤的提升。

在晉拓科技利潤增長的同時,員工薪酬卻有明顯下降,最典型的就是晉拓科技的直接人工成本,在2020年壓鑄設備實際工時小幅增長的背景下,直接人工成本卻從2019年的8200多萬,下降到2020年的7300多萬,同比大幅減少10%以上。

最直觀的則是研發人員薪酬,從2019年的10.41萬元減少到2020年的9.64萬元,甚至已經低于了晉拓科技全體員工2020年平均薪酬10.03萬元的標準,晉拓科技的研發人員薪酬相比全體員工平均金額還要低,這合理嗎?

由此也可見,晉拓科技在2020年的盈利能力增長,完全是建立在壓縮員工薪酬的基礎上。

很顯然這是不可持續的,這一點在2021年上半年便遭到了“反噬”,2021上半年晉拓科技在營業收入大致完成了2020年全年60%的同時,凈利潤卻僅相當于2020年的40%左右,毛利率也從2020年的22.75%垮到了2021上半年19.09%,成為近年來的最低紀錄。

力場君強烈懷疑,晉拓科技這是要現原形了呀!

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)