炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

2018年A股質押巔峰期之后,金融監管“組合拳”持續發力,多地政府及金融機構積極參與紓困,上市公司股票質押風險化解取得實質成效。A股上市公司目前質押股數量、質押市值、質押比例均降至2018年以來最低水平。

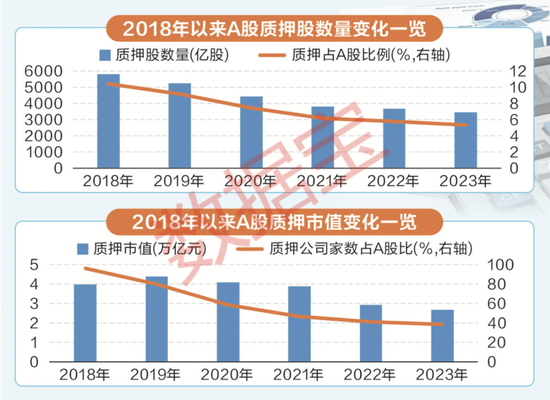

股權質押融資是出質人將股權作為質押物,向金融機構籌資的一種融資方式。我國股權質押早在1995年就存在,2013年開放場內質押后規模快速擴張,2015年A股牛市行情進一步推動股權質押盛行。2018年A股質押規模達到歷年新高,質押股票數量達到5812億股,占A股總股本比例首次突破10%。在當年年底,有3312家公司存在質押,占A股公司總數的96.31%。

2018年A股行情急轉直下,當年上證指數下跌24.59%,創史上第二大年度跌幅,上市公司股權質押“爆倉”風險加劇。從2018年10月起,上市公司股權質押問題開始受到高層關注,地方政府及金融、財政、司法等部門都相繼行動起來,發布政策以及設立紓困基金,全力幫助上市公司渡過難關。

質押規模創五年來新低

距離2018年掀起的質押潮已過去五年時間,A股質押發生了哪些變化?本文以2018年底已上市的公司為統計對象,剔除2019年及之后上市的公司,統計這些公司2018年以來的質押情況。

證券時報·數據寶統計,截至8月11日,2018年底存在質押的公司目前質押股票數量為3452億股,質押比例降至5.34%,質押A股市值2.68萬億元,均為2018年以來新低。與2018年末相比,A股質押股票數量減少幅度達到40.6%,質押比例下降5.1個百分點。

存在質押的上市公司數量和比例也明顯下降。數據寶統計,目前存在質押的公司為2026家,較2018年減少38.83%;存在質押公司數量占A股總數比例降至40%以下,下降了57.72個百分點。

由此來看,2018年質押浪潮巔峰期之后,A股質押股票數量逐年減少,質押比例同步降低。相關部門多措并舉,經過五年多時間的努力,上市公司股票質押風險化解已取得顯著成效。

綜合來看,A股市場股票質押率近幾年明顯下降,主要有六大原因。

一、政策組合拳持續發力

2018年以來,監管部門積極運用市場化機制,通過對接協調、宣傳引導、支持紓困等方式,助力化解股票質押風險。

針對質押式回購,交易所做出新的監管安排。2019年1月,滬深交易所發布《關于股票質押式回購交易相關事項的通知》,對股票質押違約合約展期安排、新增股票質押回購等方面進行監管明確。業內人士認為,監管層此舉有利于緩解大股東資金流周轉難題,為民營企業提供適當寬松的融資環境。進一步而言,這也是防范化解重大金融風險的重要舉措。

以協議轉讓方式化解股票質押風險,被認為是對上市公司影響較小的一種方式。2020年4月,滬深交易所同步出臺《關于通過協議轉讓方式進行股票質押式回購交易違約處置相關事項的通知》,一是降低了協議轉讓受讓門檻,單個受讓方的受讓比例不得低于公司股份總數的2%;二是協調協議轉讓價格下限,不得低于轉讓協議簽署日前一交易日股票收盤價格的70%。

作為紓解上市公司股票質押風險的“政策組合拳”之一,上述新政策的效果明顯,給予受讓方更大的彈性空間,被業內人士認為是市場化紓困的轉折點。

為了進一步提高上市公司質量,國務院對上市公司股票質押問題出臺相關意見。2020年9月23日召開的國務院常務會議提出,穩妥解決股票質押風險、違規占用資金、違規擔保等問題。此后,2020年10月份出臺的《國務院關于進一步提高上市公司質量的意見》提出,積極穩妥化解上市公司股票質押風險。堅持控制增量、化解存量,建立多部門共同參與的上市公司股票質押風險處置機制,強化場內外一致性監管,加強質押信息共享。

二、再融資能力增強

再融資的松綁為上市公司緩解資金困境提供了更多可能。

2020年2月,證監會發布修改后的《上市公司證券發行管理辦法》 、《創業板上市公司證券發行管理暫行辦法》和《上市公司非公開發行股票實施細則》(統稱為“再融資新規”)。

此次修改顯著放寬了對主板、創業板上市公司定向增發股票的監管要求,具體包括對認購者限售期、定向發行對象人數、最高發行折價、定價基準日認定等方面的放松,被機構普遍認為是定增市場的重大利好。

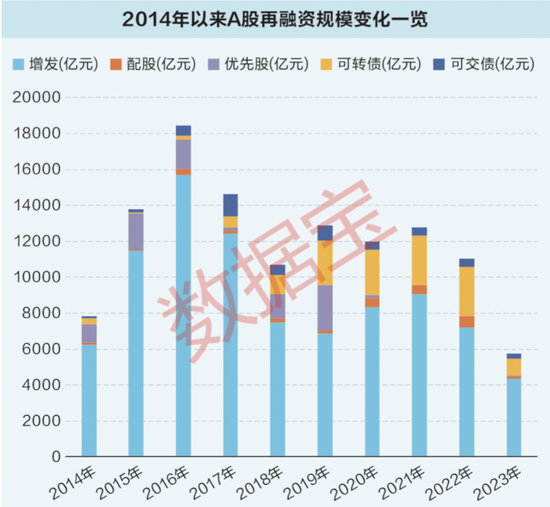

自2020年再融資新規發布后,政策進入新一輪的寬松期,再融資市場規模開始恢復增長。在綜合考慮發行條件、融資效果等因素后,定增、可轉債逐漸成為主流的再融資方式。

數據寶統計,2019年至2022年,A股市場各年度再融資(含定向增發、配股、可轉債、優先股、可交換債券等)規模均在萬億元以上,且均超過2018年水平,為緩解上市公司資金壓力提供了重要支撐。

2023年以來,截至8月11日,A股市場再融資規模達到5748.78億元,其中定向增發規模達到4331億元,占據再融資總量的75.34%。若從2019年算起,截至目前,A股市場再融資總規模達到5.44萬億元,完全覆蓋了2018年底A股市場質押市值,還超出1.45萬億。

三、業績增長改善流動性

上市公司自身盈利能力的增強也有利于化解股權質押的壓力。

數據寶統計,2018年底所有上市公司中,質押市值在10億元以下的公司數量最多,合計占比超過七成。從業績增速來看,2019年至2022年,質押市值介于5億至10億元區間的公司2019~2022年整體凈利潤增速分別為23.3%、8.12%、20.21%、3.75%,連續4個年度超過同期A股平均水平;質押市值在5億元以內和零質押的公司,2019~2022年均有3個年度凈利潤增速超過同期A股平均水平。

數據寶統計,2019年以來凈利潤持續增長,且目前質押占比較2018年底減少10個百分點以上的公司有113家。減少比例最明顯的前5家公司分別是銀邦股份、永安林業(維權)、亞鉀國際、楚天科技、旺能環境。

以銀邦股份為例,公司主要從事鋁合金復合材料、多金屬復合材料以及鋁合金結構材料的研發、生產和銷售,2018年底公司股份質押占總股本比達到57.36%。受新能源汽車持續爆發式增長影響,汽車用鋁材料需求大幅增長,公司2019年至2022年營收和凈利潤均保持增長狀態,現金流情況大為改善。截至2022年末,銀邦股份貨幣資金余額8.26億元,經營活動現金流凈額2.3億元,均達到10年來新高。公司目前質押占總股本比降至7.22%,較2018年底減少50.15個百分點。

四、行情回暖降低爆倉風險

從市場角度來看,A股二級市場行情回暖,有利于緩解質押風險。

經過2018年大幅調整之后,A股市場整體呈現上行走勢。數據寶統計,截至8月11日收盤,2019年以來上證指數累計漲幅27.88%。2018年底存在質押的公司,2019年以來股價平均上漲64.93%,遠超出同期上證指數,這對面臨質押爆倉風險的大股東無疑是最直接的利好。

數據寶統計,最新質押占比(質押股份占總股本比例)較2018年底下降10個百分點以上的公司中,超260家公司2019年以來股價翻倍。漲幅最高的前5家公司分別是天賜材料、天華新能、三棵樹、百潤股份、中毅達(維權)。

以天賜材料為例,該公司是鋰電池電解液龍頭,2018年底質押占比為19.64%,質押市值超14億元。在雙碳目標的背景下,新能源汽車和儲能市場需求持續高增長,天賜材料鋰電材料產能和銷量大幅增加,公司在二級市場上持續獲得資金青睞,與2019年以來低點相比,股價最大漲幅達到20倍以上,是新能源賽道大牛股之一。在股價大幅走強的同時,公司質押風險大幅緩解,目前質押占比不到1‰。

按質押占比區間來看,2018年底,質押占比處在5%以內的公司數量最多,達到37.92%,這類公司2019年以來股價平均上漲71.64%;質押占比在10%至30%之間的公司數量占29.92%,2019年以來這類公司股價平均上漲69.77%;質押占比30%至50%之間的公司數量占到16.89%,2019年以來這類公司股價平均上漲41.35%。

按質押市值區間來看,2018年底質押市值5億元以內的公司分布最廣泛,占比達到50.71%,這類公司2019年以來股價平均上漲73.85%;質押市值10億至50億元的公司數量排在第二位,占比24.43%,這類公司2019年以來平均上漲48.02%;質押市值5億至10億元的公司數量排在第三位,占比16.84%,這類公司2019年以來平均上漲67.97%。

五、上市公司積極自救

上市公司密集發布重要股東增持、股份回購、員工“兜底式”增持等利好消息,積極開展自救,以緩解可能出現的股權質押風險。

數據寶統計,2019年A股公司發布重要股東增持公告的超過1000家,增持金額合計821億元;此后三年,重要股東增持金額不斷增長,2022年全年增持金額達到1094億元。

2018年底存在質押的公司中,重要股東增持金額占A股市場的比例一直處在較高水平。2019年,上述質押公司重要股東增持金額為765億元,占A股當年合計增持金額的九成以上;2020年上述質押公司重要股東增持金額占比達到70.84%;2021年、2022年增持金額占比介于60%至70%之間。2019年至2022年,上述質押公司重要股東累計增持2795億元,合計占同期A股增持總額的73.42%。

回購方面,2019年A股公司回購熱情大幅提高,全年參與回購公司超過1000家,回購金額突破千億元,同比2018年增幅分別達到33.25%、103.92%。2020年至2022年A股合計回購金額分別為677億元、1210億元、1029億元。

上述質押公司2019年總回購金額為984億元,占A股回購金額總數的97%。2020~2022年,上述質押公司回購金額占比分別為80.31%、77.54%、69.77%。2019年至2022年,上述質押公司累計回購金額3184億元,合計占同期A股回購總金額的81.08%。

六、外部紓困效果明顯

在上市公司積極“自救”的同時,來自外部紓困資金也起到非常重要的作用。地方政府和金融機構紛紛設立紓困基金,證券交易所發行紓困專項債券,私募基金等市場機構加入紓困隊伍。在多方合力下,紓困民營企業、化解股權質押風險的良好氛圍和機制逐漸形成。此外,部分項目在2019年之后逐步落地,對紓解股票質押風險發揮了積極作用。

根據證券公司向深滬交易所報送的數據統計,截至2019年一季度末,各類主體投入的紓困資金合計約5000億元。其中,地方政府成立的紓困基金,宣告規模合計約2900億元;46家證券公司設立支持民營企業發展專項資管計劃,出資規模651億元;18家證券公司獲得開展信用衍生品業務無異議函、通過交易所市場達成信用保護合約規模6億元,撬動民營企業債務融資規模合計58億元;9家保險公司設立專項產品,登記目標規模1060億元;14家債券發行人發行專項紓困債,發行規模173億元。

以浙江省為例,2018年11月,該省出臺的《關于深入實施“鳳凰行動”計劃促進上市公司穩健發展的意見》指出,不盲目壓貸、抽貸、斷貸,科學合理做好股權質押融資業務風險管理。浙江省還組建了規模為100億元的上市公司穩健發展支持基金,借此調動各類國有及民營投資公司等社會資金,主動防范化解由于股價大幅波動引發的上市公司股權質押風險。

以利歐股份為例,該公司于2009年1月公告控股股東、實際控制人王相榮及其一致行動人王壯利獲臺州市政府紓困資金扶助支持,用于其化解股票質押風險。2019年7月,時隔半年之后,利歐股份再度獲得紓困資金幫扶。在政府紓困基金的助力下,利歐股份2019年質押占比降至22.19%,較2018年下降15.07個百分點。截至目前,利歐股份質押占比為8.98%,較2018年底下降28.28個百分點。

賽摩智能則是由資管計劃、地方國資共同參與紓困的經典案例之一。2018年,受二級市場股價下跌影響,賽摩智能實際控制人出現股票質押比例過高、質押融資無法置換等流動性問題,年底公司質押占比達到46.38%。

一方面,賽摩智能和實際控制人積極爭取政府支持,在當地政府部門等多方協調下,原質權人同意實際控制人延期贖回質押股票,暫不采取平倉等強制措施,為紓困爭取寶貴時間。另一方面,公司實際控制人、興證資管及徐州市國資平臺共同籌劃成立“紓困計劃”,設立“證券行業支持民營企業發展系列之興業證券5號單一資產管理計劃”,由徐州市國資平臺組織認購,并承接公司實際控制人持有的14.02%的公司股權,有效化解了控股股東高比例質押風險。目前,公司質押占比為10%,較2018年底減少36.38個百分點。

責任編輯:馮體煒

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)